Har du nogensinde modtaget penge fra udlandet?

Hvad enten du driver et firma med udenlandske kunder eller foretager private transaktioner, så ved du også, at det er hundedyrt.

Min bank tager hele 30 kroner for at modtage penge fra fremmede lande! … I kid you not.

Nogle banker er lidt mindre dyre, men prisen falder sjældent (aldrig?) under 20 kr. Det er i al fald ikke lykkedes mig at finde en decideret billig løsning blandt de danske banker.

20 – 30 kr. er måske ikke en formue, når du modtager 20.000. Men hvis du kun modtager en håndfuld hundredelapper, så udgør gebyret en temmelig stor andel af det samlede beløb. Jeg modtager med jævne mellemrum mindre beløb på 3 – 400 kr., og så er et gebyr på 30 kr. en betydelig andel.

Dertil er vi “tvunget” til at betale bankens vekselkurs, som ofte ikke er noget at råbe hurra for. Min egen bank veksler d.d. 100 EUR til 736,18 DKK, eller ~1 % under markedskursen.

Kort sagt: 400 kr. overført fra udlandet koster mig ca. 8,5 % i samlede gebyrer, og 200 kr. koster 16 %.

Afsindigt!

Selvom jeg generelt er glad for min bank, så har det længe været et irritationsmoment at skulle betale så høje gebyrer uden at kunne finde bedre alternativer.

Indtil nu…

For i maj introducerede TransferWise nemlig en service, de kalder for Borderless Account.

TransferWise har længe været min foretrukne platform til at gennemføre transaktioner til udlandet. Deres gebyrer er langt billigere end bankernes, og valutakurserne er de samme som dem, man ser hos Google. Det har fungeret glimrende, når jeg fx skulle handle hos udenlandske leverandører eller investere i crowdlending.

Men når pengestrømmen gik den anden vej, var jeg indtil for ganske nylig nød til at betale førnævnte urimeligt høje gebyrer til banken.

Med Borderless Account kan man nu oprette konti i en lang række valutaer, herunder danske kroner. For EUR, GBP og USD følger der sågar “bank details” med – dvs. et kontonummer i dit eget navn, som andre kan overføre penge til. Du kan med andre ord let oprette en amerikansk, en engelsk og en tysk bankkonto i deres respektive valutaer.

Det er også muligt at oprette fx en dansk konto. Den har dog ikke et selvstændigt kontonummer, du kan dele med andre. Så det er kun muligt for dig selv at overføre penge til kontoen.

![]()

Når jeg skal modtage beløb i EUR, USD eller GBP, opgiver jeg ikke længere mit danske kontonummer men i stedet det respektive Borderless kontonummer. Herefter overfører jeg beløbet til DKK-kontoen og videre til den danske bankkonto. Det koster en lille smule hos TransferWise, men jeg slipper for bankens enorme gebyrer.

Her er et eksempel på udgifterne forbundet med en transaktion af 40 EUR (knap 300 kr.) til min danske konto:

Den gamle metode: Overførsel direkte til banken

- Afsender overfører 40 EUR

- Banken tager 0,4 EUR i vekselgebyr

- Herefter tager banken 30 DKK i gebyr

- 264,46 DKK indsættes på kontoen

Den nye metode: TransferWise Borderless Account

- Afsender overfører 40 EUR

- TransferWise tager 0,2 EUR i vekselgebyr (fast 0,5 %)

- TransferWise tager 4,4 DKK i gebyr for at overføre til min bankkonto.

- 291,58 DKK indsættes på kontoen

Difference mellem gammel og ny metode: 27,12 kr. (9,30 %)

Spar yderligere på internationale overførsler

Som vist ovenfor er det åbenlyst billigere at modtage selv mindre beløb med Borderless Account end direkte til banken. Men da overførsel til ekstern konto altid koster et fast gebyr på 4,40 kr., kan jeg tilmed vente med at overføre penge til min danske bankkonto, indtil jeg skal overføre et større samlet beløb. Det gør gebyret betydeligt mindre relativt til det overførte beløb. I stedet for at overføre til min danske konto hver gang, der kommer lidt penge ind, så gør jeg det kun en gang i mellem. Eller undlader det helt, hvis jeg ikke har brug for at bruge pengene.

En anden fordel er, at jeg slipper for at skulle betale vekselgebyrer, såfremt jeg skal bruge pengene i samme valuta.

Lad os fx sige, at jeg modtager en betaling i EUR fra en person eller virksomhed i Tyskland. Jeg har ikke brug for pengene til privatforbrug (dog desværre nogle gange til Skat. Men de kan betales med penge, jeg i forvejen har på den danske bankkonto). I stedet skal de investeres i crowdlending.

Tidligere skulle pengene først overføres til min danske konto, med alt hvad det medfører af gebyrer, og herefter veksles tilbage til EUR. Men med Borderless Account kan jeg sende de modtagne penge direkte til min investeringskonto hos fx Bondora, som også er i EUR, uden at betale vekslegebyr. Eneste udgift er de 0,60 EUR som selve overførslen koster.

Borderless Account er kort sagt den løsning, jeg længe har drømt om. Det kommer til at spare mig for rigtig mange penge.

Det eneste der nu mangler er, at TransferWise tilbyder et Visakort [Edit 27. juli: TransferWise planlægger at tilbyde kort i løbet af 2017. Tak til Martin for tippet] :-)

Hej,

Tak for en god blog!

Transferwise planlægger at lancere et Visakort senere i år: https://www.facebook.com/transferwise/videos/10154356140361736/?comment_id=10154358655756736&reply_comment_id=10154359644771736&comment_tracking=%7B%22tn%22%3A%22R9%22%7D

Mvh

Martin

Fantastisk! Tak for info :-)

Denne kommentar handler ikke om Transferwise Borderless Account, men om “basisproduktet” hos Transferwise: overførsler. Hvis du skal overføre mere end ca. 2000 EUR, kan du eventuelt se mit indlæg 14. januar 2018 i pengepugeren.dk/2017/01/mere-crowdlending-til-portefoeljen-mintos/#comment-12656

…eller Mortens indlæg 9. februar 2018 i pengepugeren.dk/2017/01/mere-crowdlending-til-portefoeljen-mintos/#comment-12892

Hej Pengepugeren,

Tak for nogle gode artikler i al almindelighed. Jeg er dog ikke sikker på, at Transferwise er det bedste til overførsler for mindre beløb hvor kreditkort er muligt (som tilældet er hos Bondora). Nu da kreditkortgebyr er forsvundet, bliver Transferwise’s minimumsgebyr på 10 kr. nok et problem.

Jeg har netop oprettet en konto hos Bondora og indsatte til at begynde med 50 Euro med mit almindelige VISA-Dankort. Indtil videre har jeg sat en fast overførsel op til 30 Euro om måneden.

Mit kort er udstedt af Nordea og deres købskurs på Euro er ifølge deres hjemmeside p.t. 734,31 og deres salgskurs er 758,31. Den egentlige kurs er ifølge Google 744,90. Hvis jeg ikke overser noget, så skal jeg betale 227,493 kr. for 30 Euro via mit Visakort fra Nordea. Gennem Transferwise skal jeg ud fra det nævnte betale 223,47 kr. + 10 kr. i gebyr = 233,47 kr. (tjekkede lige op i app’en og det er meget tæt på… Den siger 233,50 kr. for 30 Euro).

Så alt andet lige er det vel bedst at bruge kreditkort?

Bedste hilsner

Daniel

Hej Daniel

Det kan jeg godt se. Hvis du kan gøre det billigere med debet-/kreditkort direkte til Bondora er det naturligvis at foretrække. Er pengene overført og kan du bekræfte, at det resulterede i 227,493 kr. for 30 Euro?

Bemærk, at Bondora i nogle tilfælde kun kan overføre tilbage til kreditkortet i det omfang man har overført fra det. Dvs. hvis du har overført 500EUR med kortet og 500 fra bank, og vil trække beløbet ud igen, så skal de første 500 overføres til samme kort.

I så fald vil du samlet set betale to gange det spred, som du betalte ved overførsel.

Eller som de skrev, da jeg kontaktede dem:

“I can gladly explain further – if a user has added funds during last 6 months via credit card, then, if user withdraws money, we refund to the credit card first and if the withdrawal amount is larger than the sum of last 6 months CC deposits, then the rest is deposited to the user’s bank account. After you have withdrawn the amount that you have paid in with the credit card, the rest will go back to your bank account as normal. This is standard procedure with most financial companies and credit card payments.

Unfortunately there is no option to change it manually, our system calculates everything automatically, you will only see the exact details on the payout contract.”

Mange platforme tilbyder desværre ikke kortoverførsel. I følge en ven, der har arbejdet i branchen, skyldes det muligvis, at der er skærpede regler for finansielle virksomheder, der tilbyder kortoverførsel. Mere ved jeg dog ikke om det.

Overførslen blev lavet her i weekenden. Den er desværre ikke synlig på mine kontoudtog endnu, men når den er, så siger jeg til.

Hmm. Virker mærkeligt, at man kun kan få kortbetalinger tilbage til sit kort. Især fordi, at jeg er blevet tvunget til at foretage en almindelig bankoverførsel på (minimum) 0,01 Euro (med et 20 kroners gebyr til følge) for overhovedet at have muligheden for at hæve mine penge. Nu har jeg sjovt nok ikke prøvet at hæve penge endnu (og jeg kan det faktisk ikke endnu, da de endnu ikke har registreret min bankoverførsel), men hvis jeg kan hæve penge via kreditkort, så virker denne procedure da mistænkelig.

Hvornår fik du den besked? Måske er den outdated…

Nu var min første overførsel jo på 50 Euro, så med kurs 758,31 burde det give 379,155. Jeg er blevet trukket 378,13, hvilket jo svarer til kurs 756,26. Det er selvfølgelig meget rart, men jeg forstår det ikke helt (Nordeas salgskurs er på deres hjemmeside 758,30 lige nu). Nogen der kan hjælpe?

Imidlertid viser øvelsen, at det virker og at det lader til at være billigste løsning til at indsætte penge. Så skal vi bare have fundet ud af, hvordan pengene bedst trækkes ud :-)

Daniel, du har nok ret i at kort er bedre end Transferwise når optankningsbeløbet er under ca. 75 EUR, men du har næppe ret i at kort er bedst for der findes noget endnu bedre :-) Kan du lokkes til at prøve revolut.com jf. pengepugeren.dk/2017/01/mere-crowdlending-til-portefoeljen-mintos/#comment-12892 som også løser problemet, PP rejser, nemlig at du jo på et tidspunkt skal have penge den anden vej (ud af Bondora) og det naturligvis så billigt som muligt :-)

Revolut virker umiddelbart interessant. Har du prøvet det, Thomas? Jeg kender ikke andet til det end den kommentar, du henviser til. For mig er det afgørende, at man kan automatisere processerne. Så hvis alle disse “krumspring”, der tales om, skal foretages manuelt, så bliver det lidt uinteressant. Jeg er passiv investor og har spredt mine investeringer ud over diverse løsninger, der kører af sig selv (som jeg dog holder løbende øje med, men i øvrigt i det store hele lader passe sig selv). Jeg tjener trods alt bedre penge ved at passe mit almindelige lønmodtagerarbejde – og med 3 børn i alderen 0-6 lader det ikke megen tid til overs :-)

Jeg bruger Revolut og er meget tilfreds. App’en er enkel at bruge, og der er ingen gebyrer ved at veksle, tanke op eller sende penge. Du kan godt lave en fast overførsel til bankkonto på uge- eller månedsbasis.

Hej Martin,

Nu så jeg ikke lige dit indlæg inden jeg skrev mit. Hvordan opretter man en fast overførsel til en bankkonto i Revolut-app’en? Og veksler den så automatisk, hvis man har indestående i DKK og skal overføre Euro?

Hej Daniel

Jeg oprettede en fast overførsel ved at gå til Payments > Recurring Payments. Man kan overføre til andre Revolut-brugere eller til en bankkonto.

Hvad angår veksling af valuta, så spurgte jeg deres support, og de fortæller mig at den vil veksle automatisk når den faste overførsel skal gennemføres.

Jeg har også fået overført DKK fra Revolut til konti i danske banker, og der er intet gebyr :)

Det lyder mere eller mindre genialt, hvis det kan lade sig gøre :-) Jeg prøver lige af.

Hej igen Thomas,

Jeg har undersøgt det lidt nærmere med Revolut. De har en funktion, der hedder “Auto Top Up”, som betyder, at man automatisk kan overføre penge (med kreditkort og dermed gebyrfrit) til sin Revolut-konto. Overførslen kan man så lave i DKK, veklse til Euro gebyrfrit og i realtime-kurs og derefter sende videre som bankoverførsel til f.eks. Bondora. Jeg er bare bange for, at de sidste to step ikke kan automatiseres. Desuden kan nye brugere ikke benytte “Auto Top Up” og da jeg var i kontakt med Revolut-supporten ville de ikke give mig et konkret svar på, hvad der åbner op for funktionen udover “usage”…

Så summa summarum: Jeg er helt enig med dig i, at Revolut lader til at være den klart mest økonomiske løsning, men jeg vil nok desværre ikke få gjort det her, så jeg tror desværre, at jeg må gå med min månedlige kreditkortoverførsel med kurstab til følge.

Imidlertid håber jeg, at man kan trække pengene ud til en bankkonto – i så fald vil jeg da (når den tid kommer) klart trække Euro ud til min nu nyoprettede Revolut-konto, veklse pengene til DKK og overføre til min egen Nordea-konto uden kurstab og gebyrer nogen steder i processen.

Lige en update:

Jeg testede Revolut og det virker absolut til at være den bedste løsning. Så mange tak for tippet!

I app’en kan man bruge “Top up” med sit kreditkort (op til 40.000 kr. om måneden) til at overføre DKK til sin DKK-konto i Revolut. Efter at have brugt app’en i et stykke tid får man adgang til “Auto Top Up”, som gør, at man automatisk kan fylde sin konto op med penge. Denne overførsel er fuldstændig gebyrfri. Man har herefter danske kroner på sin DKK-konto i Revolut-app’en.

Man kan så oprette en fast betaling i Euro fra Revolut-app’en til sin Bondora-konto. Det smarte her er, at man ikke engang behøver at veklse pengene, det gør app’en bare selv, hvis ikke der er penge på Euro-kontoen. Ulempen er, at der ikke i systemet er mulighed for at vælge en fast dag i måneden, som er en bankdag – og på ikke bankdage tager Revolut et gebyr på 0,5 %. Gør man det manuelt er det intet problem, men vil man som undertegnede automatisere kan det anbefales at bruge “ugentlig overførsel”. Jeg tror tirsdag eller onsdag er bedst, da der er minimal sandsynlighed for at ramme ind i en eller anden helligdag på de dage. Og skulle man gøre det, så er gebyret altså ikke højere end Transferwise’s standardgebyr. Ellers er det hele gebyrfrit og uden kurstab.

Ingen gebyrer, intet kurstab og automatiserede overførsler. Det bliver vist ikke meget bedre :-)

Glad for at du er tilfreds med revolut og glad for at du beskriver dine erfaringer :-) og glad for at Martin sprang til, jeg havde ikke lige set at du et par gange havde addressed me :-)

Revolut burde lave en tilvalgsmulighed til deres Recurring Payments, som ved aktivering udsatte en betaling til næste gang den kunne gennemføres gebyrfrit (bankdag you know) men personligt er jeg faktisk slet ikke kommet i gang, da jeg i stedet for en app hellere vil sidde og ordne disse ting ved min pc, og det kan jeg ikke lige se er muligt :-)

I forhold til dine ord 20. februar kl. 9.05 om Nordeas salgskurs er det måske kursen ved kontantvekslinger, du har set på hjemmesiden? Altså eurosedler og -mønter? Det er under alle omstændigheder en kurs med et stort spred, som Nordea tilbyder dig, når du “svinger kortet” i EUR (det er meget parallelt med det valutatillæg på 1,75% som Bank Norwegian lægger oveni ved ikke-DKK betalinger med Norwegiankortet).

Hvis du en dag ikke skulle bruge revolut længere (aner ikke hvorfor… brexit måske!), kan jeg anbefale en SEPA-overførsel, der har et gebyr på 20 DKK men til gengæld har et meget mindre spred jf. danskebank.dk/privat/links/valutakurser (jeg kan ikke finde den tilsvarende side på Nordeas hjemmeside)

…og så lige et spørgsmål: Er der nogen, der har erfaring med “withdraw” fra en crowdlendingplatform? Kan disse penge overføres i EUR til revolut? Og derefter enten veksles til DKK og overføres til Nordea eller simpelthen overføres i EUR til en anden/bedre crowdlendingplatform?

Daniel og andre: den fortsatte drøftelse af Revolut finder bedre sted i pengepugeren.dk/2018/03/gaesteindlaeg-anmeldelse-af-fintech-start-up-revolut

Hej

Jeg har lige oprettet mig på mintos.com, og vil prøve at lave en overførsel fra transferwise for første gang.

Hvordan tilføjer I “account ID number” ved overførsel fra transferwise til mintos? Jeg vil lave en overførsel fra DKK til EUR.

På forhånd tak.

//Peter

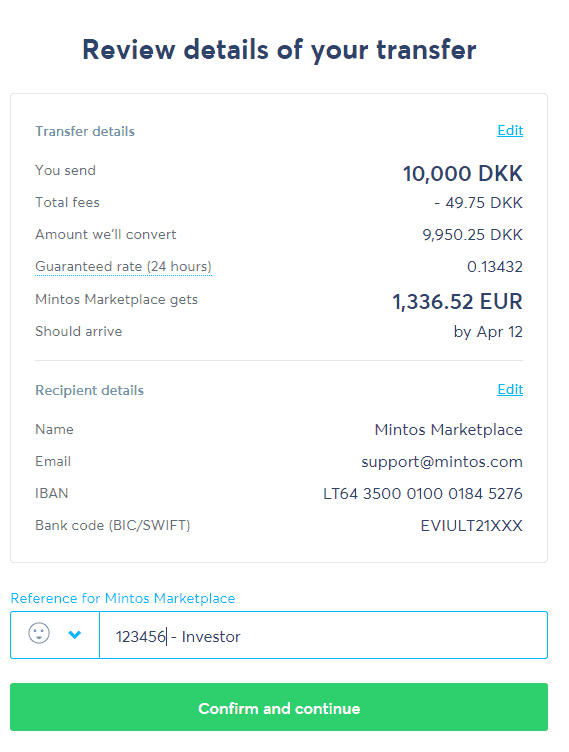

Hej Peter

Det er det nummer, der står under ‘Payment Details’ hos Mintos. Fx ‘123456 – Investor’

Nummeret indtastes i feltet nederst i overførslen benævnt ‘Reference for Mintos Marketplace’:

Tak for svar.

Jeg har lavet den første overførsel med transferwise, og efter nogle dages ventetid er de nu blevet overført til Mintos.

//Peter

Hej Pengepuger…

Tak for et fantastisk site. Jeg hader nyhedsbreve – dit site er det eneste site i hele verden jeg modtager nyhedsbreve på med STOR fornøjelse – og det er et stort kompliment……

Jeg skal lige høre om jeg er helt forkert på den… Jeg har lavet borderless konto i Euro og DDK hos TransferWise. Jeg ønsker at overflytte kr. 50.000 til Grupeer.com. Jeg sender kr. 50.000 fra min bank til TransferWise (i DDK). Herfra konverterer jeg til Euro. Og stadig fra min Borderless account sender jeg til Grupeer.com

Konverteringen fra DDK til Euro koster kr. 220 (nye priser fra juni 2019) eller ca. 0,5%— Lyder det korrekt? Jeg havde egentlig regnet med, at det var billigere. Men 50.000 er selvfølgelig også en slat penge, så måske det blot er mig, der er smådum.

Hilsen Søren

Jeg sender direkte fra Basisbank. Kursen på Euro er i skrivende stund 7,456. BasisBank tager kurs 7,470. Dertil betaler jeg 20 kr i gebyr.

Det er altså billigere end TransferWise.

Den anden vej (det har jeg ikke prøvet, men refererer til deres prisoversigt), koster det 20 (eller 30) kr for betaling tilbage. Om de her giver mig en vildt dårlig kurs, er jeg ikke sikker på.

Konklussion. Penge ud er billigere direkte fra Basisbank til Crowd-platform (alm IBAN) end Transferwise. Veksling indberegnet. Overflytter man ca. 300.000 kr. koster det ca. 1350 kr inkl. veksling med TransferWise. Det koster under 400 med BasisBank. Kommenter gerne, hvis du mener, jeg regner forkert.

Jonas, du har utvivlsomt ret i, at Basisbank ender ud i at være billigere end TransferWise (ved overførsler af mere end “peanuts”) jf. mine og andres kommentarer. Men hvorfor bruger du ikke Revolut? Se pengepugeren.dk/2018/03/gaesteindlaeg-anmeldelse-af-fintech-start-up-revolut

Hvad er så den optimale løsning her i 2021 – er der sket nogle ændringer?