Bemærk, at månedsopdateringen indeholder affiliatelinks.

I september 2016 startede jeg med at investere lidt penge i udlån til private og virksomheder via crowdlending. Herunder kan du læse om Pengepugerens erfaring med crowdlending, om andre former for crowdfunding og P2P-investeringer samt følge udviklingen i afkast. Du kan også læse mere uddybende fra måned til måned ved at scrolle lidt længere ned.

Hvis du er interesseret i at udveksle erfaring og viden med andre investorer om crowdlending, så meld dig ind i facebook-gruppen Crowdlending Danmark.

Pengepugerens Crowdlending-historik

Månedlige opdateringer

August & september 2022: Den sidste opdatering

“En formel uddannelse vil give dig det daglige brød; selvuddannelse vil give dig rigdom.“

– Jim Rohn

Efter knap 6 år med månedlige opdateringer bliver dette min sidste crowdlendingstatus.

Jeg er på det seneste begyndt at skære ned i en lang række af mindre opgaver, som ikke hver især tager så meget tid, men som samlet løber op. En af disse var at skrive regelmæssige opdateringer om min crowdlending-aktivitet.

Det har været sjovt at dele tanker og resultater med jer i årenes løb. Det er ikke fordi jeg ikke længere finder crowdlending interessant – tværtimod. Men jeg jeg er nu nået til et punkt, hvor motivationen for at skrive dette status ikke er, hvad den har været.

Når det er sagt, vil jeg gerne takke alle, der har fulgt med i årenes løb, og jeg håber, at du har fundet tallene og skriverierne nyttige.

Hvordan er det så gået over årene?

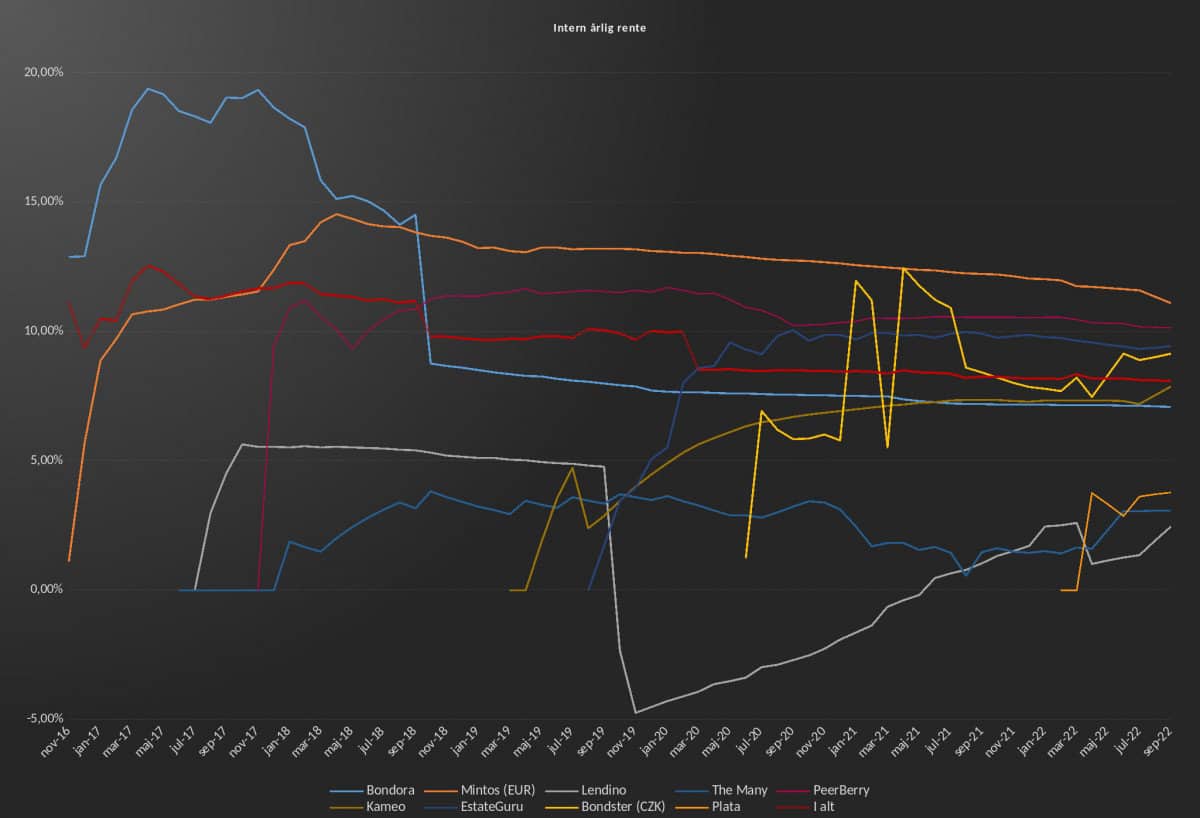

Jeg startede rejsen ind i crowdlending i slutningen af 2016 med lidt over 6.000 kr.. Planen var at afprøve dette nye investeringskoncept til at generere løbende renteindtægter. Først Bondora og Mintos og lidt senere også danske platforme, herunder Lendino.

Det gik hurtigt op for mig, at crowdlending tilbyder noget, som tidligere kun har været meget store investorer forundt; Nemlig muligheden for at sprede dine penge over hundredvis eller endda tusindvis af forskellige lån og dermed minimere risikoen for at tabe penge. Desuden appellerer denne “folkelige” decentrale og relativt uregulerede tilgang til lånemarkedet til min naturlige skepsis overfor store institutioner.

Der har ikke kun været succes – jeg mistede et par hundrede euro, da Grupeer “forsvandt” – men i det store og hele har afkastet været relativt højt og yderst stabilt. I løbet af årene har jeg gradvist øget indskudene her og der, og nu er porteføljen lidt over 135.000 kr. værd. Ikke en kæmpe formue, men et fint lille beløb.

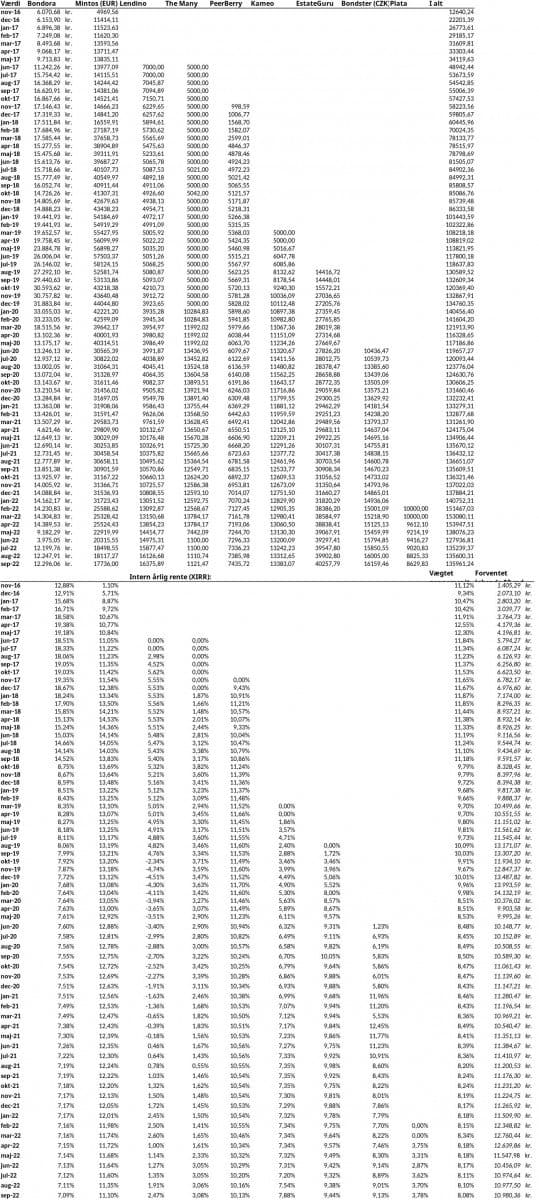

Det årlige afkast har ligget på mellem 8 og 12 %, hvilket er et ganske pænt. I alt har jeg tjent 51.000 kr., hvoraf størsteparten naturligvis er kommet de seneste to års tid. De ca. 1.000 kr. i månedlige renteindtægter er en glimrende lille ekstraindtægt.

Hvad så fremover?

Jeg vil naturligvis fortsætte med at investere i crowdlending, øge porteføljen og følge udviklingen i markedet. Jeg vil måske skrive et blogindlæg om emnet fra tid til anden, men den månedlige status vil ikke længere blive opdateret.

Hvis du gerne vil følge mine fremtidige skriverier, kan du tilmelde dig nyhedsbrevet.

Igen, tak fordi du har fulgt med :-)

Juli 2022

“Vi køber ting, vi ikke har brug for, for penge vi ikke har, for at imponere folk, vi ikke kan lide.“

– Ukendt, ofte fejlagtigt tilskrevet Fight Club

Juli har været stille og rolig. Jeg har hævet flere penge fra Mintos og overført dem til Bondora-kontoen, som jo blev tømt, da vi købte ny bil.

Jeg har i øvrigt for vane at købe for 1.000 kr., hver gang Lendino udbyder nye pantebrevslån. Grundet den markante inflation på over 8% er jeg dog begyndt kun at købe lån med variabel rente.

Der er fortsat kun småpenge tilbage på The Many, efter de fleste ejendomme blev solgt. Måske burde jeg sælge de sidste rester og fjerne platformen fra denne månedlige opdatering. I al fald indtil der eventuelt måtte komme et nyt projekt, hvor et lidt større beløb kunne investeres.

I øvrigt udbyder The Many for tiden RegEnergy, som omdanner spildvarme til fødevareproduktion. Et rigtig spændende projekt, som tilmed har et forventet afkast på 20% p.a. Problemet er, at der (modsat boligprojekterne) ikke kommer indtægter, før investeringen realiseres om 10 år. Personligt foretrækker jeg faste månedlige afkast, men andre vil måske finde det interessant.

Afslutningsvist bør nævnes, at jeg har revideret tidligere perioder i opgørelsen. Jeg havde lavet en fejl i beregningen for Plata, som nu er rettet. Udfordringen ved beregning af XIRR er, at Plata pt ikke har et dashboard, hvor man se indbetalte renter og afdrag. I stedet er jeg nød til at kigge i lånedokumenterne og på bankkontoen, hvilket gør det noget mere besværligt for mig.

Når det er sagt, så har låntager troligt betalt hver måned, og det er jo fint.

Husk at nyde den sidste sommermåned 🌞

Maj & juni 2022

“Hvis vi behersker vores rigdom, er vi rige og frie; hvis vores rigdom behersker os, er vi fattige.“

– Edmund Burke

Denne opdatering vedrører både maj og juni… Eller det vil sige, tallene for juni er korrekte – tallene fra maj er blot en beregnet middelværdi mellem april og juni.

Anyway, porteføljen er blevet mindre, og det skyldes flere ting.

Bondora og bilopsparing

Dels har jeg hævet penge fra Bondora. Det skyldes, at vi har købt en ny (brugt, naturligvis) bil, og at investeringen hos Bondora var del af netop bilopsparingen. Det meste af opsparingen har dog ligget på en bankkonto og samlet negative renter- og det er lidt en skam, for egentlig burde de da også have været overført til Bondora og genereret et pænt afkast.

Hvorom alting er så har vi over nogle år lagt 1.000 kr. til side hver måned til en ny bil, og det passede ganske pænt, da behovet opstod. Jeg skulle finde ca. 20.000 kr. ekstra, men vi slap da for at sælge aktier eller guld for at finansieret bilkøbet.

Farvel, Mintos

Jeg har også hævet hvad jeg kunne fra Mintos. Det har ikke noget med bilkøbet at gøre, men i stedet deres forretningsstil, som jeg ikke er fan af. Mintos vil gerne være en stor spiller, som gladeligt tilpasser sig diverse reguleringskrav. Det betyder bl.a. mindre gennemskuelige aktivtyper og kildeskat i oprindelseslandet. Desuden er de tilsyneladende begyndt at smide mangeårige investorer ud – muligvis på grund af ikke-relateret handel med kryptovaluta.

Jeg kan meget bedre lide mindre virksomheder, der fokuserer mere på kunderne end på at være en del af “systemet”. En af grundende til, at jeg investerer i crowdlending, er netop muligheden for at deltage i en mere “folkelig” investeringsøkonomi. Hvis jeg udelukkende investerede i udlån for rentens skyld, så kunne jeg bare købe flere selskabsobligationer via Saxo Bank.

Jeg har derfor solgt, hvad jeg kunne sælge til kurs 100 på det sekundære marked, og jeg planlægger ikke at geninvestere kommende renter og afdrag. Dermed ikke sagt, at Mintos er en dårlig platform. De er generelt dygtige og professionelle. Det er bare ikke min stil.

For nuværende ligger de hævede midler på en bankonto, indtil jeg finder ud af, hvor de skal sendes hen.

The Many

Også hos The Many er kontoen næsten tom. Det var dog ikke mit valg. Som tidligere nævnt (se status for marts 2022) har de solgt en del ejendomme på grund af indblanding fra myndighederne. Det gav et lille overskud – dog ikke så meget som håbet.

Spørgsmålet er nu, om pengene skal geninvesteres i The Manys nye projekter, eller om de skal sendes et andet sted hen.

Nogle strøtanker

I alt har jeg trukket ca. 26.000 kr. ud siden udgangen af april, og det påvirker naturligvis det forventede afkast. Jeg kunne investere pengene i en af de andre platforme eller måske bare købe aktier.

For at være ærlig, så synes jeg det er svært at investere likvide midler for tiden, fordi økonomien er så ustabil. Mange siger, at aktiemarkedet altid stiger igen, men det er absolut ikke garanteret.

Når det er sagt, så har crowdlendingmarkedet klaret sig rigtig, rigtig godt sammenlignet med de fleste andre aktivklasser. Imens vores aktier og krypto bløder, har jeg haft et fast, løbende overskud i form af renteindtægter.

Måske skulle jeg bare købe noget mere guld. Det ved man da hvad er.

April 2022

“Bedøm ikke hver dag på den høst, du får, men på de frø, du sår.“

– Robert Louis Stevenson

Ved du, hvorfor jeg er lidt sent ude ude med månedens opdatering?

Det kunne sagtens være, fordi jeg hellere ville nyde forårssolen, eller fordi jeg havde travlt med at læse en bog eller skrive artikler.

Det er dog ikke årsagen. Grunden er, at jeg ville give Bondster mulighed for at reagere på min henvendelse vedr. et manglende beløb.

Hvis du har fulgt med i alle månedsopdateringerne, husker du måske, at jeg for omtrent et halv år siden manglende omkring 1.000 tjekkiske kroner på investeringskontoen. Statusoverblikket viste, at den samlede værdi af kontanter og udlån var faldet trods renteindtægt og ingen afskrevne lån.

Det førte til den del kommunikation frem og tilbage, men jeg fik aldrig et tilfredsstillende svar. Jeg brugte også en hel del tid i Calc men kunne simpelthen ikke finde ud af, hvor pengene var forsvundet hen.

Så jeg gav op.

Måske havde jeg selv lavet en fejl et eller andet sted. Måske havde jeg skrevet forkert i de foregående månedsopdateringer.

Desværre opstod noget lignende igen. Denne gang er jeg temmelig sikker på, at fejlen ikke er min. Differencen er denne gang 676,57 CZK (ca. 200 DKK), og jeg kan fortsat ikke finde en god forklaring. Jeg har ikke hævet penge, og ingen ubetalte lån er afskrevet. Jeg har fået lovning på, at de vil kigge på det, men jeg udskyder ikke opdateringen en måned, som jeg gjorde sidste gang.

Dette er ikke en anklage om, at de tager mine penge. Måske er der en god forklaring. Men det er som minimum en kritik af, at forklaringen i så fald burde være meget mere tydelig. Og hvis der er en teknisk fejl, bør den tages alvorligt.

Det er en skam, for jeg kan ellers rigtig godt lide Bondster. Der er gode, solide og langsigtede lån med sikkerhed i ejendom. Jeg overvejede (som nævnt tidligere) at investere et ret betydeligt beløb på børnenes vejne, men det kommer ikke til at ske, så længe der er usikkerhed om, hvorvidt der er tekniske problemer eller andet, som skaber uklarhed om, hvorfor jeg igen har nogle hundrede kroner mindre end måneden forinden.

Hvis du selv er investeret i platformen, vil jeg opfordre dig til selv at notere totalen hver måned.

Jeg lover naturligvis at holde jer opdateret, hvis/når jeg hører nyt. Det kan ikke helt udelukkes, at jeg har begået en fejl, selvom jeg ærlig talt tvivler.

Bort set fra det er alt, næsten som det plejer. Jeg vil dog gerne nævne, at de første renter og afdrag er kommet ind fra Plata. Det er sjovt at se pengende blive indbetalt direkte ind på bankkontoen. Det er dog lidt besværligt at udregne den interne rente, fordi jeg skal finde lånedokumenter frem og slå rentebeløbet op. Derfor vil jeg gerne opfordre Plata til at udvikle et dashboard med overbliksbillede og lidt basal info om diverse transaktioner.

Husk at nyde det dejlige solvejr 🌞

Marts 2022

“Indendørs eller udendørs, ingen slapper af i marts, måneden med vind og skatter. Vinden vil snart forsvinde, men skatterne varer hele året.“

– Ogden Nash

Jeg havde slet ikke set, at vi allerede i sidste måned nåede 1.000 kr. om måneden i beregnet gennemsnitlig renteindtægt. Glædeligt.

Det er længe siden, vi har gennemgået alle platformene, så lad os benytte lejligheden i denne statusopdatering.

Mintos går det stille og roligt med. De har implementeret et feature, som gør det let at donere uinvesterede midler til krigsramte ukrainere. Hvis du allerede investerer via Mintos, kan du eventuelt stoppe autoinvestor i nogle dage og bidrage lidt.

Hos Bondora går tingene også, som de bør. Hele porteføljen er investeret via Go & Grow, som er højlikvid og med fast rente. Der er egentlig ikke så meget at fortælle om her. Sådan en konto er ikke voldsomt spændende, men det behøver alle investeringer jo heller ikke at være.

Afkastet på Lendino stiger fortsat. Jeg måtte jo for en rum tid siden afskrive nogle lidt triste erhvervslån, som ikke blev betalt, men de nye pantebreve med sikkerhed i ejendom afvikles efter planen, og de burde dertil være noget mere sikre i tilfælde af restance.

PeerBerry kører umiddelbart også som det skal. Jeg har dog, som tidligere nævnt, en del ukrainske og russiske lån. Jeg kan se, at de arbejder på at kradse pengene ind – og med en vis succes, men hvor længe og hvor meget? Jeg har naturligvis for længst fjernet de to lande fra autoinvestoren.

Kameo fungerer også glimrende. Renter og afdrag bliver betalt, og jeg er egentlig godt tilfreds. Min største udfordring er fortsat, at pengene skal geninvesteres manuelt – og det er lidt af en kamp, når alle gerne vil have en bid af ethvert nyt dansk lån.

EstateGuru er jeg virkelig glad for. Hidtil har ingen ubetalte lån medført tab efter tvangsauktion. Der kommer nok før eller siden nogle afskrivninger, men jeg er ganske imponeret. Den største risiko er nok, at den store efterspørgsel efter nye lån potentielt kan gøre dem lidt uforsigtige med kreditvurderingen. Derfor forsøger jeg så vidt muligt at investere i lån med en lav loan-to-value (LTV), så der er lidt af give af i forbindelse med tvangsauktioner.

Bondster giver også en fin løbende renteindtægt. De tilbyder autoinvestor, men jeg foretrækker at geninvestere indbetalte renter og afdrag manuelt. Det er fordi, jeg er på udkig efter nogle bestemte lån på det sekundære marked. Jeg har andele i en håndfuld meget langsigtede lån med en pæn rente udstedt til stabile låntagere, som andre investorer fra tid til anden sælger ud af. Så køber jeg lidt af dem for dermed at sikre mig en fast renteindtægt i mange, mange år fremover.

I øvrigt har mine svigerforældre tilsyneladende opsparet et ganske betydeligt beløb til børnebørnene, som vi nu er blevet bedt om at administrere de næste 10-20 år. Planen var egentlig at købe guld for alle pengene, men måske vil det give mening at investere noget af det i solide ejendomslån via Bondster. Jeg skal have undersøgt, om det er muligt at oprette konti i børnenes egne navne.

Plata er der endnu ikke sket så meget med, men de første renter og afdrag burde tikke ind i løbet af april.

The Many solgte en meget stor del af deres (og dermed af min) ejendomsportefølje på grund af bøvl med myndighederne. Fordi det er muligt at indløse sine andele med ret kort varsel, er The Many blevet pålagt at have flere kontanter liggende. Det ville sænke rentabiliteten betragteligt, og derfor valgte de i stedet at acceptere “et attraktivt købstilbud” på ejendommene. Hvor meget det drejer sig om, står endnu hen i det uvisse.

Den lidt uventede drejning har gjort en del investorer nervøse/vrede, men det stod jo i betingelserne, at de kunne sælge ejendommene. Lad os nu se, hvad det endelige afkast bliver. Jeg har købt en meget lille-bitte andel i deres nyeste projekt, og påtænker at geninvestere pengene fra salget i The Many. Måske lidt mere end det, alt efter hvordan de håndterer denne sag.

Den samlede renteindtægt var i marts 1.204,13 kr.

Husk at komme ud og nyde foråret 🌱 Selv når det sner!

Februar 2022

“Februar er grænsen mellem vinter og forår.“

– Terri Guillemets

Tænk, at vi allerede er i marts – min fødselsmåned. Efter snart 38 ture rundt om solen, skulle man tro, jeg havde vænnet mig til, at tiden går hurtigt. Men nej, det kommer stadig bag på mig.

Hvordan er det så gået med udlånsprojekterne?

En mindre del af porteføljen er i russiske og ukrainske lån. Helt præcis 412,85 euro som er udlånt via PeerBerry. De er langt fra afskrevet, for vi aner jo ikke, hvordan tingene vil udvikle sig mht. krig og sanktioner. Nogle vil nok blive afviklet som normalt, imens andre genoptager betalingen i fremtiden. Alle lånene har i øvrigt tilbagekøbsgaranti, men det hjælper nok ikke ret meget, hvis låneudbyder ligeledes hører til i et af de to lande. I allerværste tilfælde ville afskrivning af samtlige udeståender give et nettotab på 4% på PeerBerry.

Hvorom alting er, må vi håbe på en snarlig fred af hensyn til de 44 millioner ukrainere og titusinder af russiske værnepligtige, som ikke selv har valgt at deltage i dette magtspil.

I resten af Europa er alt forløbet ret normalt. Mintos har dog færre og færre gode lån. Platformen er der for så vidt intet galt med, men jeg er lidt træt af at have kontanter liggende og samle støv. Derfor trak jeg i februar 850 euro ud af Mintos og overførte dem til EstateGuru, som må siges at være blevet min favorit blandt de udenlandske platforme.

Samtidig har jeg nu føjet Plata til porteføljen. Du kan høre et interview med Plata i podcasten Kronede Dage, hvor de fortæller om platformen. Du kan også høre dette afsnit, hvor jeg sammen med Victor fra Plata gik en tur i Dyrehaven for at vende den finansielle verdenssituation.

Pengene er afsat på kontoen men endnu ikke udlånt. Jeg glæder lig til at se, hvordan det forløber sig!

Ellers er alt forløbet som normalt. Den samlede renteindtægt var 714,72 kr.

Godt forår 🌱

December 2021 & januar 2022

“Hver vinter har sit forår.“

– H. Tuttle

Denne opdatering vedrører primært status for hele året 2021, men i tabellen ovenfor kan du også se status for januar 2022. Januar var uden de store begivenhededer, så der er ikke meget at fortælle, ud over at det fortsat går fint.

Året 2021 var ganske fredeligt med hensyn til crowdlending. Jeg investerede lidt her og trak lidt ud dér, men ikke nogle fundamentale forandringer… Bortset fra, at jeg droppede Housers, efter de indførte tåbelige inaktivitetsgebyrer og i øvrigt ikke gav ret meget i renteindtægt.

I 2021 tjente jeg samlet netto 10.526,26 kr. efter afskrivninger. Det er ganske tæt på de 11.147 kr., som jeg havde beregnet ved udgangen af 2020. Og umiddelbart et tilfredsstillende resultat for “blot” 140.000 kr. investeret i crowdlending.

Hvad skal der så ske i 2022?

Jeg regner med at kaste lidt flere penge efter udlån sammenlignet med sidste år. I 2021 øgede jeg især lageret af guld via BullionVault, og det kommer til at fortsætte. Men nu har crowdlending fungeret som forsøgeprojekt i snart mange år, og mon ikke det efterhånden har stået sin prøve?

Hvad er så planen?

Først og fremmest har Plata været så flinke at sponsere 10.000 kr., så jeg kan afprøve platformen og dele mine erfaringer. Det bliver spændende at følge afkastet i de kommende månedsopdateringer. Du kan i øvrigt høre et interview med Plata i podcasten Kronede Dage. Og om ganske kort tid udkommer endnu et afsnit, hvor vi taler lidt om, hvad de har foretaget sig siden sidst, og hvor vi også vender den samfundsøkonomiske udvikling og investeringer generelt.

Derudover er jeg rigtig glad for EstateGuru. Min portefølje af ejendomlån har præsteret helt fantastisk, og de ser ud til at drive en effektiv virksomhed mht. udvalg af låntagere og risikovurdering. Jeg har ingen illusioner, om at der ikke før eller siden vil skulle afskrives nogle lån, men så længe ejendommene kan sælges mere eller mindre til markedsværdien, burde det ikke vælte læsset.

Omvendt er det gået lidt tilbage for Mintos. Det er stadig en meget stor og troværdig platform, men mængden af solide lån til en fair rente er enten faldet, eller også er der for mange investorer om buddet. Jeg har i al fald konstant 4 – 8.000 kr. uinvesteret, som dermed trækker dem samlede renteindtægt ned.

Ud over at tilføje flere penge til EstateGuru generelt påtænker jeg derfor også at overføre uinvesterede midler dertil fra Mintos.

Hvad med de “gamle” danske platforme?

Kameo giver gode, solide afkast. Jeg kan rigtig godt lide platformen, men jeg er ikke så vild med at skulle sidde på spring for at få en bid af kagen. Der kommer nye lån med jævne mellemrum, men hvis man ikke er klar på minuttet, så når man typisk ikke med. Jeg tror, mange investorer synes det er sjovt at deltage i konkurrencen om at være blandt de hurtigste, men det gør jeg ikke.

Jeg har bestemt ikke planer om at droppe Kameo, men jeg kommer nok heller ikke til at investere mere, med mindre de lancerer en autoinvestor-funktion.

Lendino har derimod en autoinvestor, som sørger for let at geninvestere likvide midler. Som du kan se i figuren og tabellen øverst på siden, havde jeg i en periode et lille tab grundet en håndfuld gamle (2017) ubetalte virksomhedslån. Men efter de introducerede pantebrevslån (dvs. sikkerhed i ejendom) er platformen blevet ganske interessant igen. Her er mulighed for at investere i langsigtede lån med fast rente og (antageligt) lav risiko. Det passer rigtig godt til mit temperament, og derfor overvejer jeg at kaste lidt flere penge efter platformen. Du kan i øvrigt lytte til mit interview med Lendinos CMO i Kronede Dage.

Hermed et lidt forsinket ønske om et godt og frit 2022 til alle.

November 2021

“Velkommen, søde november, sansernes sæson og min yndlingsmåned.“

– Gregory F. Lenz

November har ikke frembragt ret meget nyt på crowdlendingfronten. Jeg tjente 900 kr. i renteindtægter, og det beregnede årlige afkast er faldet en smule, men ikke noget, der umiddelbart giver anledning til bekymring.

På Mintos står der tilsyneladende pt knap € 1.000 i uinvesterede midler pga. tilbagekøb af eksisterende lån og mangel på gode nye lån. Det går lidt lidt ud over afkastet, så jeg håber, de snart kommer med nogle flere lån. Ellers må jeg flytte pengene til en anden platform eller en hel anden aktivklasse.

Ellers er der ikke så meget at berette, og der er godt, for med en nyfødt i huset, er vi optaget af andre ting 😊

Oktober 2021

“Jeg er så glad for at leve i en verden, hvor oktober findes.“

– L. M. Montgomery, Anne of Green Gables

Oktober har været en relativt begivenhedsløs måned mht. til crowdlending. Jeg tjente 900 kr. i renteindtægt, og hverken indbetalte eller hævede noget af betydning.

Jeg har dog besluttet at fjerne Housers fra månedsopdateringen. Den eneste grund til, at jeg ikke for længst har lukket kontoen helt, er, at det tager tid at trække de sidste penge ud. Det drejer sig dog om et så lille beløb (2.652,51 kr.), at det ikke længere er interessant at dele her, og jeg forventer ikke de store overraskelser. Housers medregnes naturligvis fortsat i totalerne, men vil blot ikke figurere i grafen og tabellerne ovenfor.

Jeg har svært ved at få geninvesteret mine penge hos Kameo. Jeg modtager renter og afdrag som forventet, men det er lidt bøvlet at skulle sidde klar, akkurat når nye lån frigives. Derudover fungerer platformen fint, og de er gode til at udvælge og risikovurdere lån, men lånene bliver revet væk på minutter, og jeg gider jeg ikke at afbryde andre ting for at deltage i ræset. Desværre betyder det også, at jeg har ca. 3.200 kr. uinvesteret.

Der er intet nyt mht. til situationen med Bondster, som jeg nævnte i sidste måned. Jeg burde nok skrive og spørge, om de har fundet ud af, hvad der foregår.

De andre platforme er der ikke så meget at fortælle om. De har givet nogenlunde samme beregnede afkast som i september, og det er jo glimrende. Jeg hæfter mig måske især ved, at afkastet fra Lendino fortsat stiger, og at vi nu snart solidt har indhentet det lille tab fra de gamle erhvervslån. Det samlede beregnede afkast P.A. er præcis det samme som i september: 8,24%.

August & september 2021

“Efterårsvarmen er anderledes end sommervarmen. Den ene modner æblerne, den anden gør dem til cider.“

– Jane Hirshfield

Da jeg skulle udgive sidste måneds status, konstaterede jeg et underligt tal i porteføljen hos Bondster. I stedet for en stigning svarende til renteindtægten, manglede der knap 900 tjekkiske kroner (ca. 265 DKK). Jeg tænkte, at det måske skyldes tab fra et ubetalt lån, men ingen afskrivninger var noteret.

Derfor kontaktede jeg både Bondsters support og min egen kontakt på platformen. De fortalte, at der havde været en teknisk fejl relateret til en låneandel af tilsvarend værdi, som nu var blevet løst. Nedgangen i porteføljens værdi var der dog stadig, og de lovede at undersøgen sagen. Jeg besluttede derfor at udsætte statusopdateringen, indtil der var kommet en afklaring.

Nu er vi dog gået ind i oktober, og derfor denne opdatering. Jeg tror ikke, de har forsøgt at snyde mig for 265 kr., og forventer en afklaring før eller siden. Men for nuværende er beløbet afskrevet.

Endvidere kan nævnes, at The Many desværre måtte opgive et projekt grundet manglende investorinteresse. Jeg har derfor fået nogle penge tilbage, som var indskudt i projektet.

Jeg kunne havde skudt disse penge ind i et nyt projekt eller en anden platform, men kom til at købe guld for pengene i stedet. Inflationen har taget et hop opad, og mon ikke det fortsætter takket være den mærkbare stigning i pengemængden det seneste års tid? Blandt andet derfor er jeg begyndt at oparbejde en lille guldopsparing hos Bullion Vault. Hver gang der de seneste par måneder er kommet penge ind på bankkontoen fra uventet kant, er de blevet brugt på guld.

Ellers er der ikke sket det store. De andre platforme giver nogenlunde samme afkast som hidtil, og det samlede beregnede årlige afkast ligger nu på 8,24%. Der er en svag nedadgående tendens, som primært skyldes, at jeg køber mindre risikable lån med lidt lavere renter end tidligere.

Juli 2021: Intet nyt er godt nyt

“If you’re not barefoot, then you’re overdressed.“

– Ukendt

Denne måneds opdatering blev lidt forskudt i forhold til normalt, så det ikke blev delt samme dag som ugens podcast.

Juli var generelt en fantastisk måned, men ganske normal mht. til crowdlending. Ganske få ting ændrede sig, og det samlede beregnede afkast P.A. var 8,36%.

Kun to ting er værd at nævne:

1. Lendino betaler fortsat renter, og det betyder, at det tidligere tab nu er vendt til et mere solidt overskud. Det er godt at se, og mon ikke det fortsætter op til ca. 5 – 7% over de kommende måneder?

2. Mintos har desværre svært ved at skaffe lån, som matcher min autoinvestor. Det betyder desværre, at der står knap 900 euro uinvesteret, som derfor ikke giver renter. Der har pt kun minimal betydning for det langsigtede afkast, men hvis der ikke snart kommer flere lån, der matcher min risikovilje, så skal en løsning udtænkes. Enten skal jeg slække på kravene, eller også skal de flyttes til en anden platform. Muligvis EstateGuru eller eventuelt en fordeling over flere platforme.

Ellers går alt fint. Jeg udgiver i øvrigt snart en anmeldelse af Bondster.

Juni 2021: Plus på Lendino-kontoen

“Det er tørt, diset junivejr. Vi er mere jordiske og længere væk fra himlen i disse dage.”

– Henry David Thoreau

Jeg håber, du nyder sommeren! Dette bliver en hurtig opdatering, for der er ikke så meget at berette. Årsagen til den ene dags forsinkelse skyldes i øvrigt, at EstateGuru foretog en opdatering i går, som forhindrede brugerne i et logge ind.

Jeg har ikke rørt porteføljen. Hverken tilføjet, hævet eller flyttet rundt. Og det er jo i virkeligheden sådan, en portefølje skal administreres: Passivt. De fleste af platformene har haft et lille fald i afkast, men dog ikke mere end at det umiddelbart kan forklares som tilfældigheder.

Jeg har en enkelt glædelig nyhed: Lendino giver nu overskud igen! Som du måske ved, led jeg et lille tab pga. nogle gamle erhvervslån fra 2017, der måtte afskrives. Det var jo ikke optimalt, men de tab er nu indhentet takket være deres pantebrevslån. Nettoafkastet er ikke enormt (110,16 kr. eller 0,46% i intern rente), men dels er det blot en fornøjelse at se grønne tal igen, og dels forventer jeg, at det fortsætter med at stige de næste mange måneder. Jeg regner med at købe flere pantebreve i fremtiden.

Maj 2021: Nej tak til Housers

“Er maj tåget og juni hed, bliver græsset højt og koen fed.”

– Dansk ordsprog

Så blev det endelig sommer, og jeg har haft fornøjelsen af den første tur i vandet :-)

Med hensyn til crowdlending, er det meste gået som forventet. Alle platforme har givet omtrent samme afkast, som de plejer. Det samlede vægtede afkast var 8.41% P.A., hvilket ligger i samme leje som de seneste mange måneder.

Jeg fik overført de 1000 euro til Bondora, som jeg måtte trække ud i sidste måned (læs aprils status). Fremover vil jeg så vidt muligt undgå at overføre penge til de danske bankkonti. Jeg har bl.a. registreret min Revolut-konto hos Saxo Bank, så udtræk fra aktieafkast kan overføres dertil i stedet.

The Many har i øvrigt sænket minimumsindskuddet til blot 100 kr. i deres nyeste projekt. Det er et lidt overraskende, men super positivt, tiltag, som giver alle mulighed for at investere i ejendom.

Lendino er næsten gået i nul igen efter de uheldige virksomhedslån fra 2017. I næste måned burde det gerne begynde at give overskud takket være de nye pantebreve.

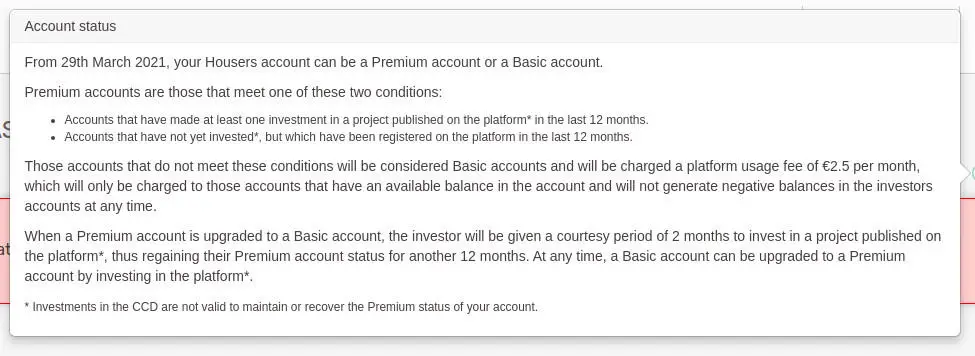

Og så vil jeg i øvrigt ikke anbefale at investere i Housers. De indførte for nylig en ny politik, som indebærer, at man løbende skal investere i nye lån, hvis man vil undgå et månedligt gebyr:

Det er en lidt for smart måde at presse folk til at blive ved med at investere. Jeg har så få penge på platformen, at det kan være ligegyldigt – ellers var jeg blevet ganske utilfreds.

God sommer til jer alle! ☀️

April 2021: Reguleringen har taget overhånd

“Aprils Væde er Bondens Glæde.”

– Dansk ordsprog

April var for det meste lige så stille som de seneste mange måneder. Der er som altid kommet renter ind, og jeg har egentlig ikke foretaget mig meget nyt, men blev desværre mindet om, at selv penge i banken ikke er risikofrit.

Jeg skulle nemlig i en helt anden anden sammenhæng overføre ca. 1.000 euro til en konto i udlandet, men det viste sig tilsyneladende ikke muligt. I netbanken stod der, at overførslen ikke kunne gennemføres. Da jeg kontaktede banken, fik jeg besked på, at man skal udfylde en række dokumenter om hvilke lande, man ønsker at overføre til og af hvilke årsager. Af hensyn til terror og narkohandel eller noget i den stil.

Desværre var det mere kompliceret end som så – og der er endnu ikke åbnet for udenlandske overførsler. Heldigvis var det let at overføre beløbet fra Bondora Go & Grow til Revolut og videre til modtager. Det er også derfor, at porteføljen er lavere end normalt.

Når man ikke har kontrol over sine penge, er det så overhoved ens egne penge? Hvornår skal vi mon udfylde motiverede ansøgninger, hver gang vi foretager en dansk eller udenlandsk transaktion over 500 kr.? Jeg er efterhånden godt og grundigt træt af statsregulering i finansverdenen såvel som alle mulige mulige aspekter af tilværelsen.

Men man får meget mere ud af at finde løsninger end af at brokke sig. Og den umiddelbare konklusion er, at det er en betydelig fordel at have en stor del af formulen i forskellige udenlandske banker og en bred portefølje af aktiver (guld, kryptovaluta, mv.), som den danske stat ikke har direkte kontrol over. Derfor skifter jeg også visakortet ud med et MasterCard uden månedlig beløbsgrænse.

Af andre nyheder er det glædeligt, at Lendino nu næsten er gået i nul. Jeg er ganske glad for deres pantebrevslån, og om kort tid vendes de gamle tab nok til et positivt afkast. Bondster har også haft et hop i afkast – primært fordi kursen på den tjekkiske krone er steget.

I alt er vores beregnede afkast fra crowdlending steget fra 8,48% til 8,49% P.A., og vi havde i april en passiv renteindtægt på 1,457.13 kr. For nylig regnede jeg lidt på den samlede passive indkomst fra alle kilder, og selvom det endnu ikke kan dække alle vores leveomkostninger, så begynder det at ligne noget.

Marts 2021: En stille og rolig måned

“Marts ankommer som en løve, og går som et lam”

– Latinsk ordsprog

Marts har ikke budt på ret meget nyt. Jeg trak dog lidt penge ud af Mintos, fordi de ikke var blevet geninvesteret. Måske har jeg sat for restriktive udvælgelsesparametre på autoinvestoren, men da formålet er at minimere risikoen (og undgå at investere i kviklån), vil det være en skidt idé at slække på dem.

Afkastet fra Bondster er faldet som en sten, hvilket skyldes, at kursen på den tjekkiske krone er faldet tilbage fra 0,29 til 0,28. Det er egentlig ganske interessant, hvordan et så lille kursudsving kan gøre så stor en forskel på afkastet.

Bortset fra Grupeer (de svindlere), har Lendino som bekendt været den eneste platform med negativt afkast. Det skyldes nogle uheldige lån tilbage i 2017. Men nu er vi heldigvis tæt på at gå i nul igen, takket være de noget mere stabile og langsigtede pantebrevslån.

Samlet set tjente vi i marts 613.22 kr. fra crowdlending. Det er ikke så meget, men selvfølgelig fint i betragtning af, at jeg ikke har løftet en finger for at tjene pengene.

Månedlige opdateringer

Februar 2021: Intet nyt er godt nyt

“Hvorfor føles februar som een lang tirsdag?”

– Todd Stocker

Februar har fået lov at passe sig selv, bortset fra, at jeg har trukket ca. 1.000 kr. ud. Hensigten var egentlig blot at købe et eller andet – bare for at se, hvordan det var at bruge en lille smule af de penge, som ellers bare står og samler renter. Men da alt kom til alt, kunne jeg ikke få mig selv til at kaste penge efter ligegyldigt forbrug, så jeg købte mere Monero i stedet.

Ellers er der ikke sket det store. Det vægtede årlige afkast var 8,43%, og de sidste 12 måneder har det beregnede afkast varieret med 0,1%-point. Det er egentlig ganske betryggende.

Generelt har de fleste platforme præsteret som forventet. Dog er jeg lidt træt af, at værdien af ejendommene i The Many har været nedadgående den seneste tid, men så længe der er lejere og betales udbytte, er det OK med mig. Ejendomspriserne i København kan jo ikke fortsætte opad uafbrudt, og mon ikke de skal meget længere ned?

Jeg har fortsat svært ved at få geninvesteret alle pengene hos Kameo pga. kamp om få nye lån. Efter januars opdatering kontaktede Kameo mig dog, og vi har arrangeret en snak, som bringes i næste afsnit af Kronede Dage. Så husk at lytte med, hvis du er interesseret I at høre mere om Kameo.

Husk, at nyde foråret. Der er begyndt at komme knopper på træerne 🌱

Januar 2021: Passiv indkomst 💰💖

“Januar er drømmenes måned“

– Jean Hersey

Danne månedsopdatering bliver lidt kort, for jeg har meget at se til.

Der er dog heller ikke så meget at berette, for jeg har ikke foretaget mig det mindste mht. udlånsporteføljen. Blot ladet det passe sig selv, hvilket resulterede i 1.046,90 kr. passiv indkomst. Ikke så skidt for arbejdsfri indkomst.

Det gennemsnitlige afkast er beregnet til 8,75% P.A. og således fortsat ganske stabilt. Det mest interessante må være, at afkastet fra Bondster hoppede fra 5,8% til 11,96%! Jeg tjekkede flere gange, og den er umiddelbart god nok. Det skyldes vist dels, at der er kommet lidt flere renter ind, men også at kursen på den tjekkiske krone er steget lidt. I næste måned er vi nok tilbage i et mere normalt niveau.

Jeg overvejer dog at trække ledige kontanter ud af Kameo. Ikke fordi der er noget galt med lånene – tværtimod har det vist sig at være en stabil platformen, men det er samtidig en også del af “problemet”: Der er alt for mange om fadet, og det er konsekvent en kamp at komme med i nye lån, inden de fuldtegnes. Det er bestemt en fordel, at de ikke bare inddrager en masse lån af tvivlsom karakter, men det er samtidig lidt bøvlet at få sine penge geninvesteret.

God februar til alle. Nu må det godt snart blive forår 🐝

2020: Både godt og skidt

“2020 er som at kigge begge veje, inden man krydser gaden, hvorefter man bliver ramt af et fly”

– Ukendt

Det er nærmest blevet kliché at brokke sig over 2020, fordi det er sket så meget negativt. På et helt personlige plan har det dog været et ganske glimrende år: Jeg skiftede jobbet ud med frihed til at arbejde med egne projekter, og vi kom rigtig godt i gang med hjemmeundervisning – ikke blot af den ældste men også lillebror.

2020 startede dog ganske trist på crowdlendingfronten, da flere platforme viste sig (efter alt at dømme) at være svindel. Jeg havde forventet, at det ville ske før eller siden, men virussen fik vist skubbet det i gang før tid, og et eller andet sted er det vel bedre, end hvis de havde fortsat et år eller to yderligere. Hvad jeg måske ikke havde forventet, var, at det ville påvirke min relativt konservative portefølje i form af lidt over 4.000 kr., der måtte afskrives fra Grupeer.

Hvor der handles, der spilles.

Der opstod samtidig nogle udfordringer relateret til de omfattende lockdowns, som gjorde det svært for en del låntagere at afdrage på deres gæld, samtidig med at flere stater gennemtvang ‘payment holidays‘. Generelt har det således været sværere at indhente udestående gæld.

Hvordan er 2020 gået?

Samlet set trak jeg netto 8.792,84 kr. ud af porteføljen. Det skete mest i foråret, da jeg bl.a. hævede ca. 20.000 fra Bondora Go & Grow til at købe aktier for, mens kursen var lav. Senere satte jeg lidt nye penge ind for at øge det forventede årlige afkast. Samlet havde vi et nettoafkast på blot 6.264,89 kr. Det er desværre blot omtrent halvdelen af sidste års indtjening, hvilket skyldes:

- Jeg trak lidt penge ud

- Jeg flyttede penge fra højtforrentede forbrugslån til lån med lavere risiko og lavere afkast

- Lidt over 4.000 kr. måtte afskrives fra Grupeer, som efter alt at dømme var svindel

6.264,89 kr. er selvfølgelig bedre end ingenting, men dog ikke voldsomt mange penge. Om alt går vel, burde det gerne blive omtrent dobbelt så højt i 2021, uden at jeg skal foretage mig noget.

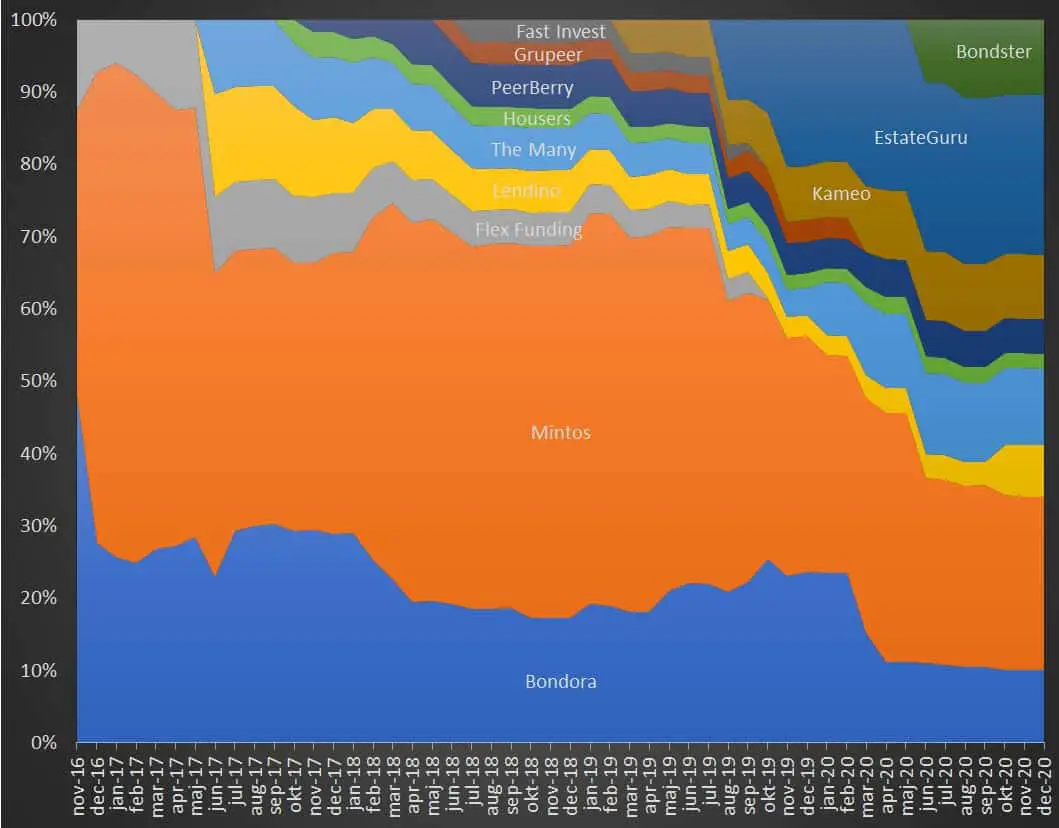

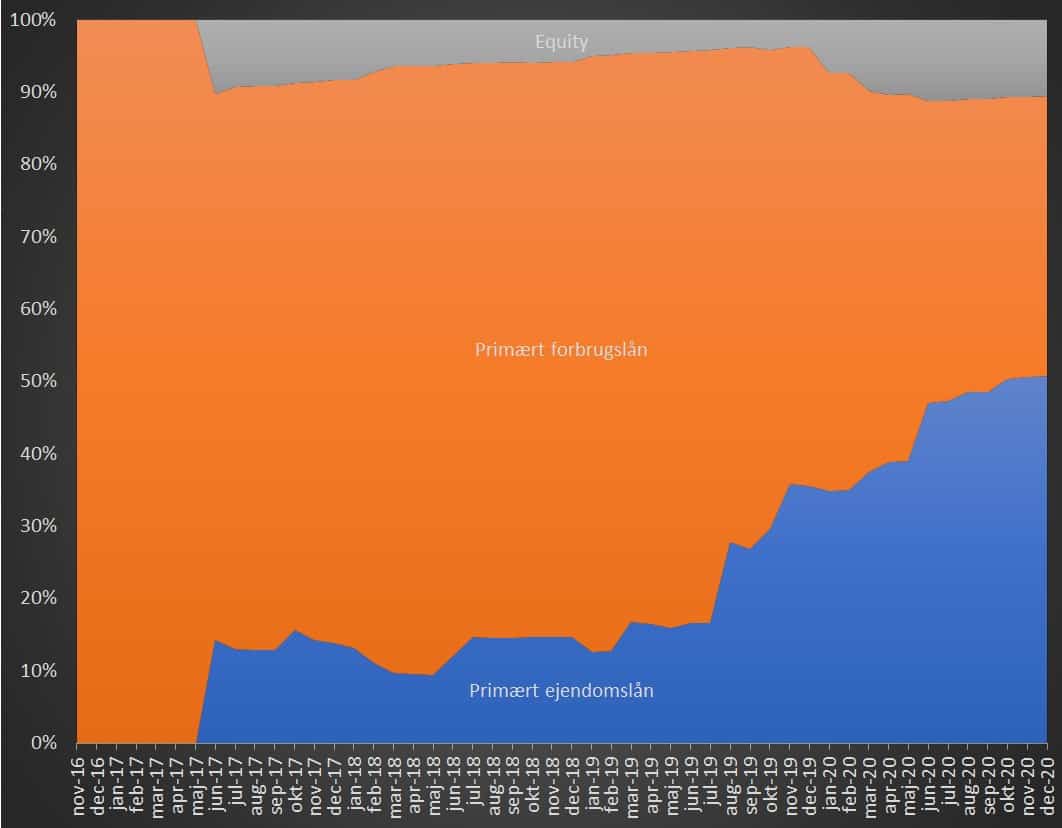

Som nævnt har jeg også flyttet lidt rundt på midlerne, så der ikke længere er alt for stor eksponering i forbrugslån. Her er en interessant oversigt over fordelingen af platforme siden starten:

Hvis vi kigger på de underliggende papirer, har fordelingen udviklet sig således:

Jeg er glad for at have flyttet en del af porteføljen over i lån med sikkerhed i ejendom (Lendino, Kameo, EstateGuru og Bondster). Det kan godt være at der ikke er helt samme daglige stabilitet i forhold til forbrugslån med tilbagekøbsgaranti. Til gengæld er man mindre afhængig af, om låneudbyderen reelt kan stå ved disse garantier.

Hvad skal der ske i 2021?

De løbende renteindtægter vil fortsæt øge porteføljen langsomt. Men uden en fast månedsløn skal jeg først og fremmest tjene nok til at kunne investere mere. Når det sker, vil jeg afsætte en fast andel af overskuddet til crowdlending. Hvor stor en andel det bliver, står endnu ikke helt klart. Det kommer bl.a. an på, hvorledes vores andre planer udvikler sig

I ønskes alle et fantastisk 2021 🍾

November 2020: Passiv indkomst 💰💖

“Efteråret er som et andet forår, hvor hvert blad er en blomst.“

– Albert Camus

Jeg nævnte i opgørelsen for oktober, at afkastet ser ud til at have stabiliseret sig, og man må sige, at november har valgt at understøtte den antagelse, for det bregnede afkast var præcis de samme 8,47% P.A. som måneden forinden.

Faktisk er der ikke så meget at fortælle om danne gang. Jeg har ikke fokuseret ret meget på hverken aktie- eller crowdlendingporteføljen i november, men har i stedet brugt tiden på at podcaste, klippe onlinekurser, skrive artikler om selvforsyning og udgive artikler til projekt ny blog.

Og det er vel også netop formålet med crowdlending, at det skal være passiv indkomst. Så der er tid til andre ting, ik?

Det samlede reelle renteafkast for november måned var 862,86 kr. og er i øvrigt meget tæt på at nå 1.000 kr. om måneden i gennemsnit. Jeg synes efterhånden, at porteføljen er tilstrækkeligt solid og velafprøvet, til at jeg med god ro vil kunne øge beløbet, når jeg altså en dag begynder at tjene lidt flere penge igen. Men så skal man jo lette bagenden og tage fat, og jeg mangler altså stadig at læse tre bøger i Jordens børn-serien.

Jeg har i øvrigt efterhånden fået tilstrækkelig erfaring med Bondster til at kunne udgive en anmeldelse af platformen, så det kommer snart.

God jul 🎄

Oktober 2020: Har vi fundet et stabilt afkastniveau?

“Efterårsfarverne minder os om, at vi alle danser i vinden.“

– Lorin Morgan-Richards

De sidste otte måneder har det beregnede årlige afkast været lige omkring 8,5%:

Det får mig til at spekulere på, om jeg nu har ramt et stabilt afkast. Der har ganske vist været en nedadgående tendens lige siden starten, men det har især hængt sammen med, at jeg er flyttet fra højrisikable forbrugslån til mere stabile virksomhedslån med sikkerhed i ejendom.

De ca. 8,5% er resultatet af nogle højtforrentede lån og nogle lån med betydeligt lavere rente. Og jeg tror, vi har ramt en god balance.

Lendino og pantebreve

Efter podcasten med Andreas (som udkommer i morgen, mandag), har jeg også skudt 5.000 kr. ind i Lendino. Hensigten er at afprøve de nye pantebrevslån. Indskuddet er delvist sponseret af Lendino, så jeg kan dele resultaterne her.

Lendino har som vist i graferne hidtil givet et lille underskud, efter at nogle gamle lån fra 2017 desværre måtte afskrives. Jeg forventede fortsat et lille langsigtet positivt afkast, men det ser ud til, at pantebreve vil kunne hjælpe med at skubbe resultatet over nul noget hutigere end forventet.

Renten er ikke vildt høj, men der er sikkerhed i ejendom og en ganske overkommelig belåningsgrad. Det skal derfor gå ret galt på ejendomsmarkedet for at give tab i tilfælde af tvangsauktion.

Fast ejendom er fast indtægt

Generelt er jeg godt tilfreds med at have spredt ca. 50% af porteføljen ud over lån med sikkerhed i fast ejendom på tværs af Lendino, Kameo, Bondster og EstateGuru. Måske er det vejen frem at øge indskuddet i disse platforme.

Apropros fast ejendom, så modtog jeg i oktober udbytte fra The Many på 44,86 kr. Det er ikke helt nok til at købe vores egen ø endnu, men der er jo også kun lidt over 10.000 kr. investeret. Det årlige afkast i procent har ikke just vist sig at være imponerende, men jeg kan fortsat godt lidt konceptet.

Oktober var i øvrigt en glimrende måned med 1.625,07 i samlede renteindtægter.

September 2020: Ægte passiv indkomst

“September blæser milde vinde, til frugterne er inde“

– Dansk ordsprog

I september har jeg intet foretaget mig i dette henseende. Diverse konti har fået lov at passe sig selv, og det var givet ganske stabile, om end lidt kedelige, resultater.

Den samlede interne rente var 8,50% dvs. godt og vel det samme som de sidste mange måneder.

Jeg har også bemærket, at det beregnede afkast har været faldende siden starten i 2016. Det hænger sammen med, at jeg er blevet mere konservativ, fokuserer mindre på forbrugslån og i højere grad på ejendomslån.

Det skulle gerne sænke risikoen, men naturligvis også afkastet. Og det kan jeg sagtens leve med. Hellere 8,50% fugle i hånden end 12% fugle på taget, som man vist nok siger.

The Many

Brickshare skiftede navn til The Many i forbindelse med, at de er begyndt at udvide aktiviteterne til også at omfatte investering i sol og vind. Efter min mening er det et virkelig skidt navn. De burde have holdt fast i Brickshare eller i al fald noget der mindede om.

Men navnet er selvfølgelig ikke ret vigtigt. For min skyld kunne de hedde hvad som helst, blot konceptet er i orden – og det er det umiddelbart.

EstateGuru

Jeg er efterhånden blevet rigtig glad for EstateGuru, som nu har overskredet 10% i beregnet årligt afkast. De fleste projekter virker solide, og jeg foretrækker som nævnt sikkerhed i ejendom frem for Mintos’ lidt højere forrentede lån med tilbagekøbsgaranti.

PeerBerry

Det er flere måneder siden, jeg sidst nævnte PeerBerry. Det er fordi, der ikke er ret meget at fortælle – og det er vel en god ting.

Der har så vidt jeg ved ikke været en eneste uheldig sag med platformen. De udbetaler pengene, som geninvesteres og giver en solid rente på lidt over 10%. Det er egentlig lidt underligt, at der ikke har været det mindste problem med platformen, bortset fra en svagt faldende rente.

Alt i alt

Samlet set tjente vi i september 854,72 kr. i renteindtægter. Det er mindre end aktieindkomsten, men langt mere stabilt. Jeg vil gerne snart op på 1.000 kr., som ville være en fin milepæl, men jeg har pt ikke nogen plan for, hvordan det skal gøres.

Næste måned bliver nok lige så stille og rolig. Jeg har travlt med andre sjove ting for tiden.

August 2020: En god diversificering

“August, sommerens sidste budskab om elendighed, er en hul skuespiller.“

– Henry Rollins

Sommeren er desværre slut, men det er pengestrømmen heldigvis ikke.

I denne måned kom der 882,60 kr. ind i renteindtægter, og det er da ikke så skidt for et investeret beløb svarende til prisen på en ny mikrobil.

Jeg har ikke foretaget noget vildt. Der er sat 10.000 CZK ind på Bondster, og det har bidraget til at skabe en mere ligelig fordeling mellem platformene.

Den interne rente er faldet en smule på flere af platformene, men (som forventet) steget på Kameo og EstateGuru.

Brickshare er også steget lidt. Ikke fordi jeg har modtaget udbytte, men fordi nogle af ejendommene tilsyneladende er steget lidt i værdi. Og det er jo fint nok.

Denne måneds opdatering bliver lidt kort, fordi jeg er skal nå at indberette moms, og gerne vil undgå en bøde.

Godt efterår til jer alle 🍂

Juli 2020: Sommer og renter

“Sælg ikke sol i juli“

– Italiensk ordsprog

Endnu en stille måned med løbende renteindtægter og uden de store udsving.

Efter vores biluheld i Prag havde jeg hævet den del af bilopsparingen, som var placeret i Bondora. Det viste sig dog ikke umiddelbart at være nødvendigt, så de blev ført tilbage igen. Pengene ankom i øvrigt på kontoen med det samme, så dels var det var fint at se, at Bondora nu har kunnet ophæve delvise udbetalinger. Men det er også interessant at konstatere, at overførsler mellem Bondora og Revolut helt bogstaveligt tager sekunder.

I juli bragte jeg et interview med Bondster, som du kan lytte til her:

I øvrigt er der også kommet godt gang i renteindtægterne fra Bondster, og det beregnede afkast er hoppet fra 1,23% til 6,93% i juli måned. Jeg sender nok snart lidt flere penge i den retning. Dels fordi jeg kan lide konceptet, men også fordi jeg havde en rigtig god snak med dem efter interviewet, som gav et god indblik, i hvem menneskene bag platformen er.

Ellers er alt som nævnt gået stille og roligt, og den beregnede interne rente var ca. det samme som måneden forinden. I alt tjente vi 802,84 kr. i renteindtægter. Jeg vil rigtig gerne fordoble dette beløb ved at øge porteføljen betragteligt, men tjener for tiden ikke helt nok til at turde hive større beløb ud af opsparingen. Til gengæld nyder jeg friheden i i fulde drag!

Husk, at nyde den sidste sommermåned 🌞

Juni 2020: Nu med Bondster

“December tager, men juni giver tilbage“

– Siciliansk ordsprog

Juni var egentlig stille og rolig. Lånemarkedet er fortsat på rette kurs efter al det Corona-halløj.

Bondster

Jeg førte ca. 10.000 kr. fra Mintos over til Bondster, hvor der allerede er kommet en lille smule renter ind.

Hidtil er jeg ganske tilfreds med Bondster. De giver adgang til lån i både tjekkiske kroner og euro, men jeg har valgt kun at investere i CZK. Dels har jeg ganske stor tiltro til valutaens fremtidige værdi, og samtidig giver det adgang til en del spændende tjekkiske ejendomslån af meget forskellige slags.

Herunder ses porteføljen. Klik for større opløsning.

Jeg kunne skrive meget mere om Bondster, men planlægger at udgive en anmeldelse senere. I juli tager jeg også til Prag for at optage et interview med dem. Det vil du kunne høre på podcasten Kronede Dage.

Bondster har også givet en mere jævn diversificering, så Mintos ikke har alt for stor overvægt. Samtidig er jeg efterhånden flyttet en del væk fra forbrugslån og over på ejendomslån. Både ved at tilføje Bondster, men også ved at fravælge en del forbrugslån på Mintos autoinvestor.

Brickshare

Jeg modtog i øvrigt udbytte fra Brickshare – hele 84,59 kr. før skat. Så har vi endelig råd til et nyt tag. Men det er nu fint nok løbende at modtage lidt fra Brickshare. Beskatningen (udbytteskat) er lavere, end hvad vi betaler for renteindtægter. Deres nye “Copenhagen TRUST” koncept er også ganske interessant.

Kort sagt

Ellers er alt gået stille og roligt. Afkastet er faldet en anelse, men det skyldes nok dels, at jeg var kommet til at stoppe autoinvestor hos PeerBerry, så alt stod i kontanter. Der lå også en del kontanter hos Mintos, inden de blev overført til Bondster, samt nogle uinvesterede kontanter i EstateGuru. Det meste er dog investeret i dag.

Samlet tjente vi 635,49 i juni. Ikke voldsomt meget, men sådan går det, når man leger for meget med kontanter og nye platforme.

Maj 2020: Er Corona snart ved at være overstået?

“Tager du ulden fra fåret i maj, tager kulden fåret fra dig”

Maj var overraskende fri for uheldige nyheder. Faktisk kørte alt som forventet, og det kunne tyde på, at vi måske er over det værste mht. lånemarkedet.

Jeg stoppede på et tidspunkt automatisk geninvestering hos Mintos. Oprindeligt var det ikke hensigten at trække pengene ud, men blot at lade dem forblive i kontanter på investeringskontoen i et par måneder. Lige nu står der der ca. 10.000 kr. uinvesteret, som ikke genererer renteindtægt. Det forklarer måske, at afkastet er faldet en smule, men især også, at det forventes at falde yderligere, hvis ikke pengene kommer ud at arbejde igen.

Spørgsmålet er så, om jeg skal genstarte autoinvestor hos Mintos – nu hvor der ser ud til at være lidt ro på markedet, eller om de skal overføres til en anden konto. Det fornuftige er nok at flytte dem over til en anden platform, da Mintos pt udgør knap 40% af porteføljen.

Denne anden platform kunne meget vel have været EstateGuru, som hidtil har klaret sig gennem krisen stort set uden ubehagelige overraskelser, og som jeg generelt har været overordentligt godt tilfreds med. Platformen udgør dog allerede ca. 25% af porteføljen, så det ville muligvis føre til overeksponering.

I stedet har jeg valgt at overføre pengene til en (for mig) ny platform – nemlig tjekkiske Bondster. Bondster tilbyder lån i euro og i tjekkiske kroner (CZK). Og som inkarneret “tjekkofil”, der ser positivt på fremtiden for den tjekkiske økonomi, tænker jeg at det kunne være sjovt at investere i CZK.

Som mange andre platforme har Bondster været ramt af lovgivninger, der gennemtvinger såkaldte ‘payment holidays’ grundet COVID-19. Men jeg har fulgt med i deres nyhedsbreve de seneste måneder, og de har håndteret situationen professionelt med stor transparens, hvilket efter min mening er en af de vigtigste forudsætninger for tilliden til en platform.

Jeg har også været i kontakt med en repræsentant fra platformen og arrangeret en podcast. Så snart de åbner for grænsen, kører jeg en tur til Prag for bl.a. at høre more om Bondster.

Ellers har alt kørt som hidtil. Det gennemsnitlige årlige afkast er steget en anelse, fra 8,51% til 8,53% og månedens passive indkomst fra crowdlending var præcis 858,20 kr. Jeg vil gerne investere mere, så afkastet igen kommer op over 1.000 kr. igen – men skal lige tjene nogle flere penge først 💰

April 2020: Hvordan er det gået crowdlending under COVID-19?

“Aprils Væde er Bondens Glæde“

April vil efter min vurdering have været højde-/lavtepunktet for alt dette Corona-halløj. Verden begynder så småt at åbne op igen, og om en måned tror jeg, at vi næsten er tilbage i den vante gænge.

Det håber jeg i al fald, for vi har længe ventet på en mulighed for at tage til Tjekkiet og lave noget arbejde. Blandt andet mødes med en tjekkisk crowdlendingplatform, som måske vil interessere nogle af jer.

Men hvordan er det så gået lånemarkedet generelt gennem denne lidt særprægede periode?

Ikke så godt, men heller ikke nær så slemt, som man kunne have frygtet. Der var lige en periode med en del panik rundt omkring. Men nu ser det ud til at have lagt sig lidt igen.

Flere låneudbydere hos Mintos har dog haft problemer. Blandt andet fordi mange lande har gennemtvunget rente- og afdragsfrie perioder for private og virksomheder. Jeg synes dog, at Mintos har håndteret det OK og været rimeligt transparente. Forhåbentlig har de også lært at være lidt mere grundige med hvilke samarbejdspartnere, de fremover tager til sig. Jeg stoppede autoinvestor en gang i midten af måneden, og har derfor samlet lidt sammen i kontanter. De ligger stadig på Mintos-kontoen og er klar, til vi igen har lidt styr på hvilke udbydere, der klarer sig godt.

Bondoras indførsel af delvise udbetalinger var ikke deres stolteste øjeblik. Jeg forstår faktisk godt, hvorfor de var nødsaget til at gøre det, men jeg synetes stadig, at der manglede svar på nogle spørgsmål. Derfor arrangerede Georg fra crowdlendingcorks.eu og undertegnede et interview med Bondora, som du kan se herunder.

Jeg har dog udtrukket lidt flere penge fra Bondora samt ca. 1.000 kr., der blot stod og samlede støv hos EstateGuru. Pengene skulle bruges til at købe en lille bid af Realty Income Corp, da kursen en dag var usædvanligt lav. Jeg ville gerne have købt mere, men jeg skal jo holde fast i kontanterne, når jeg nu er blevet “arbejdsløs”.

De løbende udtræk fra flere platforme har dog rykket indtægten solidt under de 1.000 kr. om måneden, og det er jeg lidt ked af. Når jeg igen begynder at tjene “rigtige” penge, skal vi have vendt den tendens. Første skridt er dog at lade porteføljen være i fred, så den igen kan vokse.

I alt kom der 817,03 kr. ind fra crowdlending, og det forventede gennemsnitlige årlige afkast forblev 8,51%.

Da Pengepugeren blev arbejdsløs

30. april var i øvrigt min sidste arbejdsdag.

Vi har en ganske betragtelig opsparing, lidt passiv indkomst, nogle faste småjobs og et lavt budget, så vi har ikke vildt travlt. Men for at være helt ærlig, så ved jeg ikke helt præcis, hvad jeg skal leve af langsigtet. Jeg har gang i 12 projekter, og nogle af dem må og skal skæres fra, men det er så svært at vælge.

Nogle ting skal dog laves færdigt snart: En håndfuld onlinekurser med forskellige samarbejdspartnere, et brætspil og så skal der skrives en hulens masse blogindlæg både her og andre steder.

God sommer til jer alle 🌞

Marts 2020: Farvel og tak, Grupeer

“Marts vil søge dig, april vil prøve dig, maj vil sige, om du skal leve eller dø”

Øv.

Jeg er vist blevet røvrendt.

Sagen er noget kaotisk, og jeg har ikke lyst til at sprede rygter, som endnu er ganske usikre. Og hvis du har penge hos Grupeer, er du sikkert allerede bekendt med situationen. Men det korte og det lange er, at Grupeer efter alt at dømme har svindlet med midlerne, så vi nok ender med at tabe dem alle. I al fald har jeg afskrevet pengene med det samme.

Jeg er i bund og grund (næsten) ligeglad med de 4.000 kr. (3.407,93 kr. i indskud), men er sgu lidt sur over at være blevet bondefanget. Jeg mødte i øvrigt folkene bag (AKA bagmændende M/K) i efteråret, hvor de fortalte begejstret om platformen.

…og så er jeg tilmed lidt irriteret over at skulle tilpasse mit regneark til en situation, som det ikke helt var udviklet til. Som om jeg ikke har rigeligt at lave.

Når det er sagt, så er jeg stadig positiv overfor, at der bliver ryddet lidt op i mængden af platforme, opportunister og guldgravere. Også selvom jeg ikke helt havde forventet det fra Grupeer. Men 13% erhvervslån med tilbagekøbsgaranti var alligevel en anelse optimistisk, og derfor havde jeg trods alt heller ikke mere investeret.

Dertil er der opstået en del andre usikkerheder på lånemarkedet i forbindelse med COVID-19. Det lugter lidt af, at der dels er en vis stigning i lån der ikke kan betales, samt en gevaldig panik blandt investorerne.

Panikken ser blandt andet ud til at være gået hårdt ud over Bondora Go & Grow, som tilsyneladende har set sig nødsaget til at udbetale udtræk i form af små daglige beløb. Det er egentlig forståeligt, men jeg ville ønske, at de var mere åbne omkring situationen, og jeg er derfor ved at arrangeret et interview.

Inden Bondora indførte restriktioner, havde jeg tilfældigvis allerede hævet knap 15.000 kr. Ikke for i panik, men fordi jeg har brugt alle mine ledige penge til at købe billige aktier, og gerne ville købe flere. Jeg hævede også nogle tusinde fra Mintos for at betale restskat af sidste års afkast.

Det er i øvrigt nu, at tilbagekøbsgarantierne endelig skal stå deres prøve! Jeg spår, at vi ser nogle låneudbydere hos Mintos, som ikke står distancen, efterhånden som færre låntagere har råd til at afdrage på gælden. Derfor ville jeg også ønske, at jeg lidt tidligere var begyndt at overføre midler til lån med sikkerhed i ejendom. Jeg leger lidt med tanken om at hoppe mere eller mindre ud af forbrugslån og havde sågar fundet en ny og spændende platform med et bredt udvalg af erhvervs- og ejendomslån, men det kommer nok til at vente en stund.

Apropos sikkerhed i ejendom, så går det fortsat støt fremad med både Kameo og EstateGuru, og det forventer jeg vil fortsætte. Omend vi nok vil se en stigning i antallet af tvangsauktioner, hvis Europa fortætter med at være lukket ned de kommende måneder.

Tabet og udtrækkene har sænket det årlige forventede afkast til 8,51% og 10,376,02 kr.

Nå, men jeg har en podcast at indtale. Lad os håbe, at tingene bedres på alle fronter i april.

P.S. Man skal huske at diversificere.

Februar 2020: Definitionen på passiv indkomst

“Februars fulde grøfter giver gode sommerløfter”

Februar har muligvis været den mest stille måned inden for crowdlending, siden jeg begyndte at skrive disse opdateringer. Det er vel sådan, ægte passiv investering foregår: Renterne (1.147,81 kr.) kommer ind, mens jeg laver helt andre ting. Det er i grunden sjovt, at jeg er så stor fortaler for passiv indkomst og alligevel sjældent evner at forholde mig passiv i ret meget mere end en måned ad gangen.

Det vægtede årlige afkast steg kun marginalt fra 9,96% til 9,98%. Men takket være renters rente steg det nominelle årlige afkast fra 13.993,59 til 14.132,19 kr., uden at jeg har indbetalt én flad femøre til porteføljen.

Traditionen foreskriver ellers, at jeg som minimum burde indbetale 1.000 kr. til Bondora som del af bilopsparingen, og beløbet er selvfølgelig afsat i YNAB for både februar og marts.

Efter at have opsagt mit job er jeg dog blevet lidt mere tilbageholden med at investere flere penge. Måske ligger pengene for nuværende bedre på bankkontoen? 🤔 Det er ikke altid lige let at være risikoavers.

Anyway… De fleste af platformene har ligget ganske stabilt i afkast. Det er dog godt at se det forventede afkast for Kameo og EstateGuru fortsætte opad som forventet. Kameo burde gerne nå op omkring 9%, og EstateGuru 10,50%.

Jeg håber, I får et rigtig godt forår 🌷

Januar 2020: En kommentar til de seneste begivenheder

“Don’t marry a girl who wants strawberries in January.”

– Amerikansk ordsprog

Januar har været præget af en masse postyr, i forbindelse med at to platforme (Kuetzal og Envestio) viste sig højest sandsynligt mere eller mindre at være pyramidespil. Det er jo trist, og forhåbentlig vil det lykkes investorerne at indhente nogle af deres penge af rettens vej.

Jeg fastholder dog min holdning om, at det har været godt for markedet, at der endelig kom lidt beviser på, at træerne ikke vokser ind i himlen. Løfter om renter på 22% kombineret med tilbagekøbsgaranti er i sig selv et stort rødt flag. Forhåbentlig lægger disse sager en dæmper på den guldgraver-stemning som er opstået det seneste års tid.

Vidste du i øvrigt, at jeg i min bog skriver om, hvordan man minimerer risikoen i forbindelse med investering i crowdlending?

Herfra er alt gået sin vanlige gang. Jeg har hevet en lille smule penge (€300) ud af Mintos. Formålet var at flytte dem et andet sted hen, men så blev de flyttet til familiebudgettet, fordi vi alligevel snart får brug for kontanter.

Det med at arbejdsløse kontanter brænder i lommen, får jeg dog aldrig lagt fra mig, så jeg kom til at købe en lille smule af Brickshares nyeste Rødovre-projekt.

…Ja ja, jeg ved det godt. Jeg flytter rundt på småpenge, som om det var et kommunalt aktiveringsprojekt.

Det viser sig i øvrigt, at der var fejl i beregningerne af afkastet fra Brickshare, som blev undervurderet med ca. 0,7%-point. For nylig blev jeg kaldt “den allerstørste nørd, jeg kender“, og dét er der nok noget om. I al fald gennemgik jeg alle beregninger for Brickshare siden juni 2017 for at rette fejlen.

Derudover er her ikke så meget at berette, ud over at renteindtægterne i januar er opgjort til 988,52 dejlige kroner. Der er lidt mindre end beregnet gennemsnit for 2020, men dog inden for forventet spænd.

Her er en glad lille sang, jeg er stødt på i forbindelse med min nyligt genfundne lyst til (besættelse af) at lære tjekkisk, og som overhoved intet har med penge eller crowdlending at gøre. La la la la la la la og rigtig god weekend.