En vigtig forudsætning for at kunne evaluere sin investeringsstrategi er korrekt beregning af afkast. For hvis du ikke kender dit afkast, så er det svært at vurdere, om du investerer optimalt i forhold til alternativerne.

Denne artikel har til formål at beskrive, hvordan du let kan beregne dit eget afkast i procent. Og som et ekstra incitament, er der en lille gave til dig i bunden af artiklen 🎁

Da jeg oprettede statussiden for Pengepugerens investeringer i crowdlending, skulle jeg finde en metode til at beregne afkast, der kunne give et meningsfuldt helhedsbillede. De fleste (men ikke alle) crowdlending-platforme skriver, hvad de mener, du tjener hos dem. Men ærligt talt, så stoler jeg ikke helt på de enkelte platformes beregninger. De vi naturligvis gerne give et positivt indtryk, og dertil er tal taknemmelige.

I det hele taget stoler jeg sjældent på resultater, hvor mellemregningerne er ukendte. Endvidere bruger hver platform sandsynligvis forskellige regnemetoder, hvilket gør det svært at sammenligne på tværs af platforme. Derfor ville jeg foretage mine egne beretninger, og de skulle kunne bruges til komparative analyser. Og til det formål er formlen for intern rente perfekt.

Hvad er intern rente?

XIRR står for Internal Rate of Return, eller på godt dansk Intern rente, og er en metode til beregning af afkast. Det kaldes for “intern” rente, fordi beregningen ikke tager højde for eksterne faktorer, såsom inflation og alternativomkostninger.

Alle, der investerer løbende over året, har brug for en let metode til at opgøre det reelle afkast i procent efter udgangen af en given periode. Det er ikke tilstrækkeligt bare at dividere det endelige resultat med det samlede investerede beløb, fordi man derved ikke tager højde for, at 100 kr. investeret i november ikke er det samme som 100 kr. investeret i januar.

Beregning af intern rente er derfor brugbar til evaluering af mange former for investeringer, herunder crowdlending og aktiehandel. Metoden gør det især let at beregne afkastet på en konto med mange transaktioner fordelt på mange forskellige datoer.

XIRR er desuden en let metode, som kun forudsætter, at man holder styr på hvornår og hvor meget der løbende er overført til og fra kontoen.

Annonce

Sådan beregnes XIRR AKA intern rente

Takket være de fantastiske mennesker som opfandt regnearket, er det ikke nødvendigt at hive lommeregneren frem og forsøge at huske det, vi lærte i matematiktimerne. Man skal bare bruge en simpel formel, der tager sig af alle mellemregningerne.

I LibreOffice, Google Spreadsheets og den engelsksprogede version af Excel indtaster man:

XIRR([bevægelseskolonne],[datakolonne])

I dansk Excel er formlen således:

INTERN.RENTE([bevægelseskolonne];[datakolonne])

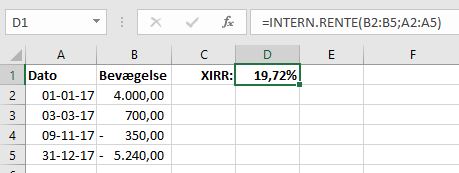

I eksemplet til højre blev der 1. januar overført 4.000 kr. til en investeringskonto.

Senere blev der tilført 700 kr. og efterfølgende udtrukket 350 kr.

Ved årsopgørelsen har kontoen en samlet værdi på 5.240 kr. Bemærk, at beløbet er skrevet med omvendt fortegn.

Ved hjælp af XIRR-formlen kan jeg hurtigt konstatere, at årets afkast har været 19,72 %.

Intern rente og crowdlending

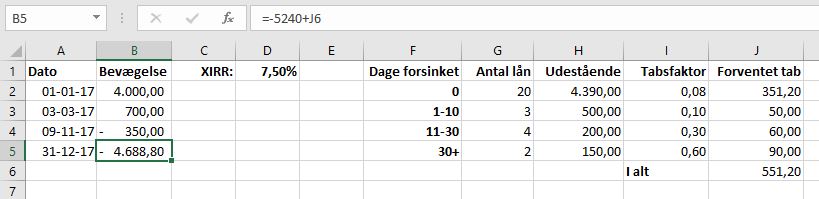

Ved nogle former for crowdlending risikerer man at tabe penge, hvis låntageren aldrig betaler det, han skylder. Det kan godt være, at et lån i restance medregnes som aktiv i en periode, men hvis det kun udbetales delvist (eller slet ikke), bør dette modregnes det forventede afkast.

Og med tilstrækkelig indsigt i låntagernes ageren, kan man relativt let foretage nogle vurderinger af forventede afskrivninger og inddrage dem i sin beregning af intern rente. Vi kan kort sagt gennemføre en longitudinal analyse og bruge resultatet til at prognosticere fremtidige afvigelser fra idealet. Det er fancy-talk for at bruge tidligere perioders erfaring til at tage højde for de låntagere, som ikke betaler deres gæld.

Fx hvis vi erfaringsmæssigt ved, at 10 % af de låntagere som er 1 – 10 dage bagud aldrig betaler, så kan jeg inkludere det i beregningen. Det gøres ved at tilføje nogle kolonner for forventet tab og lægge det til kontoens samlede værdi. I eksemplet nedenfor falder kontoens værdi med 551,20 kr. og XIRR falder til 7,5 %.

Det var let, ikke?

Men jeg lovede jo også en gave. Og den gave er et regneark! Ja, jeg ved ikke med dig, men jeg elsker regneark. Derfor har jeg lavet en simpel skabelon, som du kan bruge til at analysere dine egne investeringer. Filen kan hentes her: Pengepugerens XIRR skabelon.

Hej :-)

Jeg vil gerne prøve at lave et overbliksark, hvor jeg kan følge udviklingen af mine investeringer og se flere platforme i det samme ark, altså lidt mere i stil med den lille oversigt du har ude i højre side. Jeg tænker, at det skal være muligt, at se forskel på de indbetalinger som jeg selv laver og så de “gevinster” der er .

Jeg kan ikke helt finde ud af, om jeg bør bruge intern rente dér og håber du har lidt kloge ord omkring sådan en opsætning?

Hej Sarah

Jeg ville bestemt bruge intern rente til beregningen. Metoden tager højde for, at egne indbetalinger ikke medregnes som afkast, og den gør det let at sammenligne dine forskellige investeringer.

En enkelt ting, der er varierende holdninger til, er dog hvorvidt intern rente skal beregnes for hver måned/hvert år eller som et løbende snit siden start. Der er fordele ved begge, men benytter personligt sidstnævnte, fordi periodiske udsving bliver mindre.

Jeg har tænkt på at gøre mit eget regneark lidt mere brugervenligt og dele det her på siden. Det har desværre stået lidt på stand-by fordi vi har meget travlt for tiden, men er i støbeskeen.

Tak for svar, jeg må kaste mig ud i det!

Det vil være rigtig fint med et mere brugervenligt ark, det vil jeg bestemt holde øje med!

Hej Sarah!

Jeg er en af dem, der har en holdning til, om XIRR skal beregnes fra start (dvs. fra første pengeoverførsel til nu) eller måned for måned (dvs. fra 31. juli 2018 til 31. august 2018). Jeg finder nemlig, at begge er nyttige :-) men sidstnævnte giver mig lidt hovedbrud så lad os fokusere på førstnævnte :-)

Du skriver “investeringer” i flertal. Jeg formoder, at du (i lighed med mig og PP for den sags skyld) investerer gennem mere end 1 platform. Personligt har jeg ingen investeringer hos Bondora og har derfor fravalgt alle beregningerne i kolonne F-J. (Om et par dage sælges et af mine lån hos omaraha.ee til ekstern loan collection, hvorved jeg formodentlig mister en “slant” af de 10 EUR, jeg har ude at blafre, og det skal jeg lige overveje håndteringen af i forbindelse med selvangivelsen til foråret, men i forhold til afkastberegning kan så små tab ikke retfærdiggøre nogen “longitudinal analyse” ja jeg har end ikke taget mig sammen til at slå det op i en ordbog!)

Vi når hermed frem til det overordnede design af dit regneark: I Sheets/Excel kan du oprette 1 regneark med flere faner. Det foreslår jeg, at du gør, og at du bruger en fane for hver investering (altså: forsøg ikke at blande Mintos og Grupeer og hvad du end måtte have, men hold dem hver for sig).

Naturligvis må du gerne have en fane (den forreste/første) der giver et samlet overblik, og den kan du sætte til automatisk at hente tallene fra Mintosfanen og Grupeerfanen osv. med seneste værdi. Det har jeg bare aldrig fået taget mig sammen til at sætte op. Jeg har ikke nævnte Overbliksfane og klarer mig fint uden :-)

Nu kommer vi så til Mintosfanen (for eksempel): Lad os forestille os, at hele dit Mintosengagement er i EUR. Lad os endvidere forestille os, at du har overført penge TIL Mintos, men aldrig FRA Mintos. I så tilfælde skal du i A2 skrive datoen for første overførsel og i B2 skrive hvor mange EUR du overførte. I A3 datoen for anden overførsel og i B3 hvor mange EUR du overførte osv.

I f.eks. A5 skriver du dags dato (31. august 2018, jeg foreslår at du gør dig det til en vane at “aflæse Mintosmåleren” ved udgangen af hver måned) og i f.eks. B5 skriver du værdien i EUR. Værdien findes nemt hos Mintos, det er simpelthen det tal, der står med stort lige efter indlogning, og på Grupeer er det lige så nemt, og for begge gælder at værdien er beregnet som summen af uinvesterede midler og udestående midler=lån (jeg kan som et kuriosum tilføje, at jeg hos crowdestor.com og omaraha.ee ikke kan aflæse værdien, men må lægge et par tal sammen, det overlever jeg nok men finder det alligevel lidt pudsigt).

Det store øjeblik er så kommet, hvor du i B1 kan skrive =XIRR(B2:B100,A2:A100) eller =XIRR(B2:B100,$A2:$A100) og trykke på Enter og se resultatet.

Når så den næste måned (september 2018) slutter, dukker et problem op: Vil du overskrive seneste “Mintosaflæsning” (den du indføjede i A5 og B5) med en ny dato (30. september 2018) og en ny værdi? Det ville da være en skam, synes jeg.

Der er to løsninger på problemet, jeg nøjes med i første omgang lige at beskrive den, der er lettest at forklare: 30. september 2018 flytter du indholdet af B5 til C5 (så B5 herefter er en tom celle) og i A6 skriver du dags dato (30. september 2018) og i B6 skriver du Mintosværdien. Med det samme opdateres B1 til at vise den nye XIRR (den interne rente fra verdens skabelse til i dag, 30. september 2018), og beregningen er præcis og bliver ikke “forvirret” af, at A5 indeholder en dato (31. august 2018) som ikke modsvares af noget i B5 (som jo er tom). Men ingen steder kan du se den gamle XIRR (den interne rente fra verdens skabelse til 31. august 2018). Den kunne du selvfølgelig også have reddet ved at notere den i D5, men der er en smartere løsning, hvis du er interesseret?

Venlig hilsen

Thomas

Glemte lige, at du naturligvis skal skrive værdien (i mit eksempel i B5 og B6) med omvendt fortegn. Dvs. med minus foran (idet jeg går ud fra, at værdien af din investering hos Mintos selvfølgelig er positiv). Glemte også lige, at du naturligvis skal anføre en overførsel FRA Mintos ved at indføje dato for overførslen i A-kolonnen og værdien af overførslen (hvor mange EUR du har overført fra Mintos) som et negativt tal i B-kolonnen.

Jeg er meget interesseret i den smartere løsning til XIRR fra “verdens skabelse” – og til det lidt mere automatiserede overblik også.

Som jeg forstår det, så er det væsentlige faktisk øverst i regnearket at få noteret alle de indskud man laver. Og nederst i regnearket laver man månedsstatus i beløb på platformen.

Vi er ved at lægge sidste hånd på en brugervenlig udgave, gør gør det let at have overblik over sine investeringer :-)

Hvordan bruges det i praksis. Når jeg sidder med fx min flexfunding.dk konto, så har jeg hver måned mere end 200 posteringer. Skal jeg have alle de posteringer ind i regnearket hver måned for at få det hele til at spille?

Hej Lars

Det er kun nødvendigt at registrere de beløb, der kommer ind på kontoen samt hvad hvad du eventuelt hæver fra den. Alle de “interne” transaktioner skal ikke registreres

Hej

Er det det nye regneark du linker til i denne artikel?

Mvh Camilla

Hej Camilla

Nye regneark?

Kan godt se, at jeg kunne have formuleret mig bedre :)

Du har skrevet denne kommentar 19/2-19: “Vi er ved at lægge sidste hånd på en brugervenlig udgave, gør gør det let at have overblik over sine investeringer :-)”

Så jeg ville bare høre, om det er det du linker til i denne artikel, eller om jeg skal finde en nyere artikel med den brugervenlige udgave?

Så er jeg jeg med :)

Det projekt er desværre skrinlagt :( Vi havde lavet en anstændig alfaverson, men den blev aldrig helt god, og så løb tiden fra os.

Måske kan du bruge dette, som jeg ikke selv har prøvet, men ved, at mange andre er glade for: https://comparecrowdlending.com/p2p-crowdlending-excel-spreadsheet/