Hvis du også har et super gæsteindlæg, som lige er noget for Pengepugerens læsere, så læs mere her.

Indholdsfortegnelse

De skjulte valutatillæg

Hvor mange Euro, Dollars, Pund og Bhat brugte du på ferier og på køb på nettet med dit Visa/Dankort og MasterCard sidste år?

Hvis du har det tal i hovedet, kan du gange det med 0,02. Så har du cirka det beløb, din bank har taget sig for ulejligheden for at veksle fra udenlandsk valuta til danske kroner. For mange husstandens vedkommende kan det løbe op i flere hundrede, hvis ikke tusinde kroner om året.

Tillægget er svært at se, for det indregnes i kursen. Og hvordan var det nu lige det var med kursen på britiske pund da du købte den pint på pubben i London sidste år i Påsken? Var den 8,19 eller 8,03? Ja, det er svært at huske, og synes omsonst. Men ovenstående viser, at der kan være rigtig mange penge at spare på årsbasis, hvis man kan undgå valutatillægget fra banken.

Den gode nyhed er, at det kan du!

Revolut

Løsningen hedder Revolut, en Fintech startup med sæde i UK.

Revolut blev startet i 2015, og opererer i dag som et trust law forhold, i stedet for det klassiske principal agent forhold: Du har ikke en unik konto hos Revolut (endnu), men dine midler står på en klientkonto i Revoluts navn, hvor du er klienten.

Revolut er pt. i gang med at få deres egen banklicens i Litauen, der efterfølgende kan kopieres til de øvrige europæiske lande. Dette er klart det kedeligste afsnit, men jeg synes det er vigtigt at få med.

Revolut tilbyder i øjeblikket to forskellige kundeforhold: Basis, som er gratis, og Premium med et månedligt gebyr og flere fordele. Da der er et stramt omkostningsfokus for denne anmeldelse, vil jeg kun slutteligt berøre Premiums fordele ganske kort.

Det er gratis at oprette sig som Revolut-bruger via deres app, som er den eneste indgang til produktet. De har ikke en desktopversion, som man kender det fra danske netbanker. Du bliver bedt om at uploade kopi af ID for at leve op til hvidvaskningslov mv. Det er hurtigt overstået med kameraet på din smartphone.

Herefter kan du bestille et Revolut betalingskort. Det er ikke et krav, men jeg vil helt klart anbefale det. Det første betalingskort er uden produktionsgebyr. betalingskort nr. to koster 5 euro.

Et virtuelt debetkort leveres i appen og er således helt gratis, hvis du får det som dit første kort. Ønsker du et fysisk debetkort, betaler du for forsendelse, omkring 5 euro ekstra. Revolut fejrer i skrivende stund, at de er nået 1,5 mio. kunder. Det betyder at du kan få det første fysiske kort helt uden beregning.

Der er intet årsgebyr for kort eller konto. Det er gratis at lave og modtage SEPA betalinger, ligesom det er gratis at overføre til andre Revolut brugere uanset hvor i verden de befinder sig, og sker øjeblikkeligt.

Opdatering 26. marts 2018: Bemærk, at det tilsyneladende typisk ikke koster noget at modtage danske kroner fra Revolut. Man kan således veksle fra fx Euro og dermed spare bankernes gebyr.

Hvordan indsætter jeg penge på min nye Revolut-konto?

Nu du har oprettet dig, skal der jo knaster på kontoen, før det bliver sjovt. Du kan sætte penge ind på kontoen i appen vha. dit eksisterende Visa/Dankort eller kreditkort. Det gøres via funktionen top-up.

Der er et maksimum på hvor meget man kan overføre til Revolut på denne måde. Det svinger fra person til person. Personligt har jeg et maksimum på 200.000 kr. pr. år, så jeg ser det ikke som en udfordring.

Husk at brug top-up på din danske konto i Revolut. På den måde undgår du valutatillæg fra din bank. Du kan også overføre til Revolut via bankoverførsel. Da det både er dyrere, langsommere, mere besværligt, og jeg samtidig mener, at de fleste kan holde sig indenfor top-up grænsen beskrevet ovenfor, vil jeg ikke gå i detaljer med dette.

The holy grail – Valutakonti uden gebyr og veksling uden tillæg

Kort og godt så lader Revolut dig føre valutakonti i 25 forskellige valutaer uden gebyr. Tilmed lader de dig veksle op til 40.000 kr. pr. måned til interbank rates – altså uden valutatillæg. Det hele foregår nemt og intuitivt via appen.

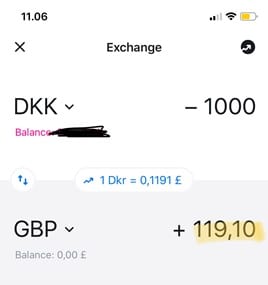

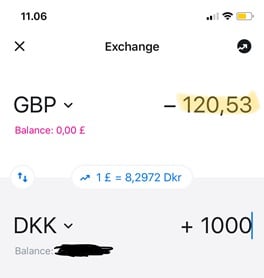

Man kan i appen se kursen udvikle sig i realtid. Vær dog opmærksom på at valutaoverførslen udenfor ”banking hours” bliver tillagt et gebyr på 0,5%. Er man i tvivl, om man er ved at veksle med tillæg, kan man hurtigt se kursen for at veksle DKK/GBP og derefter modsvarende GBP/DKK. Hvis beløbet ikke er det samme, er der, som vist nedenunder, et tillæg på kursen. Det skal man helst undgå, og hvis muligt, vente til næstkommende hverdag med at veksle.

Når man bruger sit kort, vil Revolut forsøge at trække beløbet på den tilhørende valutakonto. Er der ikke dækning for beløbet på valutakontoen, trækkes hele beløbet på din hovedkonto, som i mit tilfælde er danske kroner.

Alternativ til TransferWise

Jeg kan forstå at mange af Pengepugerens læsere bruger TransferWise ved P2P investering igennem fx Mintos. Revolut er et fremragende alternativ eller supplement, ved at udnytte det som beskrevet ovenfor.

Her følger en kort komparativ analyse selvom jeg ikke har den store personlige erfaring med TransferWise. Der tages udgangspunkt i en overførsel på kr. 10.000 til Mintos, som investeres i lån med kort løbetid, og bliver tilbageført til din konto inden for samme måned. Jyske Bank er brugt som reference for gebyr.

Revolut

10.000 kr. overføres til Revolut via dit Visa/Dankort. Herefter veksles til Euro, for at lave en Euro overførsel til platformen Mintos. Du har således overført beløbet uden et eneste gebyr eller tillæg.

Revolut tilbyder en unik IBAN Euro konto. Dvs. at Mintos noterer sig, at overførslen kommer fra en konto forbundet med dig. Investeringsplatformen kan således udbetale direkte til din Revolut konto via en SEPA overførsel.

Når pengene trækkes ud af Mintos, sikrer du dig, at den IBAN-kode, de har registreret, stemmer overens med den i Revolut appen. Når beløbet er gået ind på din Revolut eurokonto, veksler du beløbet tilbage til danske kroner.

Herfra kan du enten bruge pengene via dit debetkort, hæve 1.500 kr. i kontanter gebyrfrit pr. måned, eller overføre dem til din alm. bankkonto mod bankens gebyr på ca. 10-30 kr. for håndtering af SEPA-overførsel. Da du frit kan veksle op til 40.000 kr. pr. måned, er gebyret ved brug af denne metode, de 10 – 30 kr. som din bank tager.

Revolut vil også snart kunne tilbyde en unik DKK-konto. Når dette er implementeret, kan du helt undgå ovennævnte gebyr ved overførsel til egen konto. Læs mere om dette længere nede.

TransferWise

TransferWise tager iflg. deres hjemmeside i skrivende stund 49,75 kr. i gebyr for en at veksle 10.000 kr. til Euro trukket på et debet kort. Med kreditkort koster det 79,51 kr. De bruger en middelkurs. Det virker til at være udregnet på en anden måde end Revolut, der bruger realtidskursen. Da der ikke er noget egentligt tillæg, er det vurderet, at kursen for de to alternativer er ens.

Når beløbet skal retur til din bankkonto, er det igen mod vekslegebyr fra Euro til kr.. Dog slipper du for bankens gebyr for modtagelse. Da vi ikke kender afkastet på din investering, og dermed heller ikke det fulde beløb, der kommer retur, antager vi, at det er min. same vekslegebyr som oprindeligt, dvs. 49,75 kr.

For vores lille forsøg er TransferWise altså 69,5 kr. til 119,26 kr. dyrere end Revolut! Hvis du kan bruge pengene via dit Revolut-kort i stedet for at føre dem helt tilbage til din alm. bankkonto, kan du tilmed spare modtagelsesgebyret på 10-30 kr. og dermed betale 99,50 kr. mindre end TransferWises billigste løsning.

Hvornår kan TransferWise betale sig?

Hvis du overfører mindre beløb, falder vekslegebyret (0,5 %) tilsvarende. Da overførsel til egen bankkonto er gratis, vil TransferWise derfor kunne betale sig, så længe det samlede vekslegebyr ikke overstiger din banks pris (typisk 10 – 30 kr.) for at håndtere SEPA-overførsel fra Revolut.

Det vil sige, at det pt. typisk kan betale sig at benytte TransferWise, hvis man vil udtrække beløb under 2 – 6.000 kr.

Huskelisten til Pengepugerens P2P investor:

- Overfør til Revolut i danske kroner via dit betalingskort

- Veksl din overførsel i appen til din Euro konto

- Lav overførsel til Mintos

- Ved udbetaling kontrolleres at IBAN nr. i Mintos stemmer overens med den i Revolut appen.

- Beløb veksles ved modtagelse til danske kroner

- Beløbet disponeres via dit Revolut kort eller overføres til din alm. bankkonto.

Kontanthævning uden gebyr

Oven i hatten kan du hæve op til 200€/GBP/USD eller 1.500 kr. kontant pr. måned uden gebyr eller tillæg fra Revolut. For det tager din normale bank typisk 30 eller 50 kr. + tillæg. Hvis du hæver 100 € på sommerferien sparer du altså op til 50kr. + 2% = 65 kr. Revolut dækker ikke, ligesom din almindelige bank, evt. gebyrer, som hæveautomaten selv måtte tage. Det du hæver over 200 €/GBP/USD eller tilsvarende pr. måned, vil blive pålagt et tillæg på 2%.

Huskelisten til Pengepungerens globetrottere:

- Tank din konto op hjemmefra inden afrejse, på en hverdag mellem 8-16.

- I Revolut appen veksles til den pågældende valuta, umiddelbart herefter

- Anmod altid om at betale i lokalvaluta

På denne måde slipper du helt for at betale de fæle gebyrer og tillæg, hvis du ikke hæver mere end 200€/GBP/USD eller 1.500 kr. kontant pr. måned

Rosenrøde skyer?

Er alt rosenrødt? Nej – det er det ikke. Jeg må indrømme at jeg stadig frygter, at der skulle opstå et problem, der midlertidigt gør mit Revolut kort ubrugeligt. Det er selv om jeg stadig har mit første problem med Revolut til gode. Derfor har jeg altid adskillige betalingskort med i udlandet.

Dog skal det nævnes, at kundeservice er udliciteret til freelance konsulenter. Har du et problem, vil de typisk blot kopiere standardsvar fra deres FAQ. Man skal derfor tage en dyb indånding inden, man kontakter dem.

Premium

Alt ovenstående er baseret på Revolut Basis. Hvis man vil betale 59 kr. pr. måned eller 620 kr. årligt får man med Premium blandt andet:

- 400 €/GBP/USD eller 3000 kr. pr. måned i gratis kontanthævning,

- ubegrænset interbank-rates overførsler. Tillæg udenfor banking hours på 0,5%

- global medical insurance

- global ekspreslevering af kort, hvis du skulle miste det på din ferie

Jeg synes ikke, der er nok value i tilbuddet, til at jeg vil betale for Premium. Hele ideen med at bruge Revolut var for mig at betale 0 kr., eller meget tæt på 0 kr. i gebyr, tillæg mv.

Hvad kan Revolut ellers?

Revolut prøver virkelig at skubbe til standarderne. De tilbyder blandt andet geolocation travel insurance, billig telefon-forsikring samt investering i kryptovalutaer, hvilket iflg. Revolut skulle være væsentlig billigere end andre udbydere. Da jeg ikke har erfaring med kryptoinvestering, kan jeg ikke uddybe dette punkt nærmere.

Hvad med fremtiden?

Revolut afholdt en præsentationsaften, et såkaldt Rev-Rally, i Cph fintech i Februar 2018, hvor de løftede sløret for fremtiden. De planlægger blandt andet:

- Unikke DKK konti, således din arbejdsgiver kan indbetale løn på din Revolut konto, og du slipper for bankernes SEPA-gebyrer.

- Et eksklusivt ”metal card”, med endnu flere fordele særskilt fra Premium fordelene. Blandt andet blev nævnt 1% cash back på alle køb, som du måske allerede kender det fra Bank Norwegians kreditkort. Revoluts metal card bliver på månedsabonnement. Prisen er ukendt med tilsvarende produkter i markedet koster ca. 100 kr. om måneden. Du skal med andre ord virkelig se value i kortet, før det giver mening.

- Wealth management, hvor du kan investere i ETF’ere gennem en af Revoluts samarbejdspartnere.

Er det holdbart?

Det er svært at spå om fremtiden, og dermed også om Revolut vil blive ved med at tilbyde så store fordele som nuværende. Men det skal dog nævnes, at Revoluts forretningsmodel ser ud til at virke, da de, iflg. en af grundlæggerne, Nikolay Storonsky, gik break-even på månedsbasis første gang i december 2017. Selvom det ikke er en garanti for de nuværende fordele, lover det alt andet lige godt for fremtiden.

Afslutning

Jeg håber, denne anmeldelse har vist værdien i Revolut på flere forskellige måder. Alt sammen helt uden eller meget få gebyrer. Med den nuværende mulighed for at få det første fysiske kort helt gratis, kan du blive fuldblodig Revolut bruger uden omkostninger overhovedet. Det er da fantastisk.

For mit eget vedkommende har jeg brugt Revolut til adskillige formål, herunder investering via Mintos. Senest har Revolut hjulpet med at hedge mod udsving i US dollars til den kommende sommerferie. Kursen blev låst på ca. 6,05. Nu kan jeg med ro i sind lægge budget, uanset hvordan dollarkursen måtte svinge indtil ferien. Tak, Revolut!

Tilbudet gælder kun de første 100 tilmeldte via linket. Hvis du vil være sikker på, at modtage de 100 kr., så tjek, at der står “Rasmus gave you a 100 DKK gift“, når du klikker på linket.

I tråden om beskatning af crowdlending indkomst har der været indlæg om at man skal lave en Erklæring K når man har en konto i udlandet.

Skal man strengt taget ikke også gøre det hvis man har en Revolut, Transferwise eller Paypal konto?

Jeg har ikke umiddelbart tænkt mig at lave nogen erklæring selv, da det er et frygteligt bureaukrati og et ubehageligt overvågnings-element. SKAT har heller ikke gjort meget for at informere om det…

Jo, Svenne, det vil jeg mene. Men jeg er lægmand, det kan være, at en ekspert vil udtale sig?

I mellemtiden har jeg lige to andre spørgsmål: For det første forundres jeg af denne besked “Credit card top-up fee might be applied Please Note It looks like you are adding a credit card. Topping up your Revolut account using a credit card will incur a small charge” for jeg ville jo mene, at beskeden skulle omformes til “Topping up your Revolut account using a credit card will incur a small charge (not applicable for cards issued in the EEA)” eller noget i den dur, er der nogen der kan be- eller afkræfte om de er blevet pålagt et gebyr efter at have tanket op med et kreditkort?

For det andet fejler optankningen, hvis kortet specifikt er Norwegiankortet (hvilket formodentlig har samme årsag som at Norwegiankortet virker fint i butikker ved betaling på beløbet men fejler ved betaling xxx kr. oveni), er der nogen for hvem det er lykkedes at optanke med brug af Norwegiankortet?

Jeg synes, at Revolut er et fantastisk tilbud (pris/kvalitet forholdet), og jeg håber, at konsekvensen bliver, at Mintos fjerner det hampre gebyr for DKK-til-EUR veksling :-)

@Thomas

Jeg har uden problemer overført 100 kr. til Revolut med mit Norwegiankort.

Minsandten, Jan, det virker! Tak!

Det fysiske revolutkort er enten VISA eller MasterCard (det er ifølge blog.revolut.com/how-to-order-a-free-card kommentaren fra 2. marts ikke muligt selv at vælge!) og jeg er nysgerrig om der er nogen, der fik et MasterCard?

Desuden havde jeg håbet, at min kone og jeg begge kunne have et fysisk revolutkort i lommen koblet på den samme konto. Det kan lade sig gøre, men ikke gratis (the spare card udløser et gebyr jf. “Afraid not Pedro, but you can have two cards linked to the same account (both in your name though)” kommentaren fra 7. marts), så vi valgte naturligvis et fysisk revolutkort koblet på hver sin konto.

Morten, du har begået en velskrevet og læsværdig anmeldelse. Jeg kom til at tænke på et par småting: Jeg ville personligt værdsætte muligheden for top-up via DANSK bankoverførsel (jeg ved dog ikke, om jeg reelt ville bruge den særlig tit, nu da der er “hul igennem” til top-up via Norwegiankortet). Du beskriver kundeservice, som jeg indtil videre er styret udenom, men jeg forestiller mig, at kundeservice i vidt omfang i virkeligheden er en robot (Rita, Revolut’s Intelligent Troubleshooting Assistant), og at det er derfor der “spyttes” FAQ-svar ud i en lind strøm :-) Jeg tror ikke, at det er udliceteret til freelance konsulenter, men human support er måske gemt virkelig godt af vejen jf. ordene “Revolut has been built from the ground up to make our product simple and secure. However, should any problems occur, our dedicated support team will help resolve your issues.” fra forsiden af revolut.com

Hej Thomas. Der skulle være et MasterCard på vej til mig.

Er der i øvrigt nogen, som har set de noget tankevækkende anmeldelser af Revolut på Trustpilot?

På Trustpilot ses jævnligt fup-anmeldelser fra brugere, som kun har lavet en enkelt anmeldelse på 5 stjerner. Hvis man ser bort fra 5-stjernede anmeldere med kun én anmeldelse, så er der rigtig mange meget negative anmeldelser med historier om forsinkede eller forsvundne overførsler og om en nærmest ikke-eksisterende support.

Interessant med de meget negative anmeldelser. Jeg er ikke sikker på, hvordan jeg skal forholde mig til dem, da det trods alt udgør en mindre andel. Måske en lidt forsigtig tilgang i starten vil være en fornuftig strategi.

Jeg har haft kontakt med Revolut-support i forbindelse med fejl ved ID-validering. Det fungerede umiddelbart fint.

Jeg har overført 2000,- til Mintos med hhv. dansk bankoverførsel og efterfølgende Mintos FX, og med Transferwise.

Mintos: 1000 DKK -> 133.61 EUR

Transferwise: 1000 DKK -> 132.93 EUR

Og så kan jeg se taksten i Revolut:

1000 DKK -> 133.46 EUR

Så med mindre jeg har misset noget, er det marginalt billigere at overføre til den danske Mintos bankkonto, for derefter at veksle til EUR?

Overførte du uden for bankernes åbningstid? Revolut tager jo 0,5 % gebyr uden for “banking hours”.

Jeg har ikke overført noget fra Revolut – jeg tjekkede blot hvor mange EUR jeg kunne få ved at veksle 1000 DKK.

Ja, det kan jeg se nu :)

Men vi burde se en bedre kurs, hvis vi tjekker mandag middag.

Nej, jeg tror ikke det er tidspunktet der spiller jer et puds, men det faktum at revolut.com gør potentielle kunder temmelig forvirrede/slukørede, idet den mulighed Morten så fornemt beskriver i artiklen her (se The holy grail ovenfor) glimrer ved sit fravær på revolut.com

Derfor tror man, at det med Revolut vil koste et gebyr på 0,4975% (og man tænker: det har de designet til at være billigere end Transferwise (0,5%) men også kun en mikroskopisk lille smule, I’m out of here), og det var derfor jeg gav Revolut “hård medfart” i pengepugeren.dk/2017/01/mere-crowdlending-til-portefoeljen-mintos/#comment-12656

Martin, tank Revolut op i DKK (med Norwegiankortet/dankort/el. lign.), veksle til EUR på en bankdag, og send til crowdlendingplatformen. Så er det gebyrfrit og til interbankkurs!

I dag, mandag, kunne jeg få 134.2 EUR, så rigtigt nok spare man de ca. .5% FX fee som Mintos tager

Hej.

Jeg har ikke oplevet at mintos charger et fee, hvis du overfører i euro.

Hej Martin.

Som nævnt har jeg ikke den store personlige erfaring med TW. Men som jeg kan læse det er der lidt forskel på hvordan kursen udregnes.

Hvis revolut, mod forventning, skulle lægge ~0,5% tillæg på kursen, når de oplyser 0%, så vil jeg tro de kommer i problemer, fx fra EU. Jeg vil prøve at lave løbende sammenligning af kurs på revolut og TW og derefter vende tilbage

Morten, når Martin skriver FX fee så er det vekslegebyret (0,5 %) som Mintos tager fra os danskere, hvis vi “formaster” os til at overføre DKK til Mintos og derefter benytte den indbyggede vekslefunktionalitet til EUR. Det gav jeg lidt brok i en kommentar til pengepugeren.dk/2017/01/mere-crowdlending-til-portefoeljen-mintos 16. januar kl. 19.25

Jeg kan ikke få lov at lave Bankoverførsel med reference tilknyttet. Feltet kan ikke benyttes. Nogen der ved hvordan man løser dette. Rimeligt vigtigt med reference når vi snakker crowdlending platforme feks.

Mvh Anders

I Revolut? For mig ser det således ud, både i deres Android og iOS app:

https://photos.app.goo.gl/FzWAnSOcATBAdvP73

Jeg har intet problem med at udfylde feltet (Android).

Prøv at skrive til dem. Jeg har kontaktet dem et par gange, og de svarer ikke så hurtigt, men de plejer at tage henvendelserne alvorligt.

Ok ja det ser også sådan ud for mig men kan ikke få lov at taste i ‘Ads Reference’ feltet

“eller overføre dem til din alm. bankkonto mod bankens gebyr på ca. 10-30 kr. for håndtering af SEPA-overførsel.”

Det koster intet at overføre DKK til danske bankkonti fra Revolut.

Hej Emil

1) Hvordan overfører man til “danske bankkonti fra Revolut”? Når jeg vælger “top up” kan jeg kun vælge (ud over top up med kort, som er maksimeret til DKK 1.750 pr. dag – se 2) nedenfor) at overføre til Revoluts britiske bank, hvilket medfører de ovenstående gebyrer?

2) Jeg har også en årlig top up grænse på kortoverførsel på DKK 200.000, men en daglig på kun DKK 1.750, hvilket reelt gør Revolut ubrugelig i forbindelse med overførsel til crowdlending-platforme. Har du en anden daglig grænse (på den ikke-premium-versionen)?

Hej.

Grænserne er dynamiske, og adfærdsreguleret. Revolut er fx. ikke særligt begejstrede for ny-oprettede kunder der vil lave store top-up overførsler. Hvis du giver det tid, og bruger top-up ad flere omgange, vil grænsen reguleres over tid.

Hej Daniel

Som Morten skriver hæves grænsen løbende, du skal lige lave et par stykker først + verificeres, tjek Profile -> Verification & Limits (mit limit er over 200.000 DKK).

Top up er jo det modsatte af at overføre penge ud. Du overfører til din (danske) bankkonto over Payments -> Bank transfer. I forhold til top up, er det både billigst, nemmest og hurtigst at bruge kort. Jeg er især glad for at det blev gratis at bruge kreditkort efter PSD2, så nu bruger jeg mit Bank Norwegian kreditkort :)

Hej Emil

Jeg bruger også Norwegian-kortet til at indbetale med, men det ser ikke ud til, at man optjener CashPoints i denne forbindelse?

Mvh.

Peter

Der er desværre ikke points for hvad der teknisk set er en bankoverførsel. Det samme gælder TransferWise, Saxotrader og sikkert en masse andre.

Jeg havde ellers et lille håb om at kunne cirkulere 40.000 om måneden ;-)

Hej og tak for hurtigt svar

Ja, det havde jeg også mistanke om. Så kan man lige så godt bruge et debetkort.

God påske!

Hej Emil

Revolut tager ikke gebyr, men bankerne tager typisk et gebyr for at modtage penge via SEPA.

Hej igen

Det er jeg på – men det er netop ikke en SEPA overførsel. Hvis sørger for at overføre DKK fra Revolut, er der intet gebyr hos den modtagende bank – da der ikke kan laves SEPA overførsler i anden valuta end EUR, laves det som en “normal dansk” bankoverførsel via Currencyclouds danske bankforbindelse ;)

Har du afprøvet det i praksis, og kan bekræfte at det er en dansk, gebyrfri overførsel?

Ja da. Ellers havde jeg ikke skrevet det. Prøv selv :)

Screenshot fra netbank: https://emil.one/1522074852.png

Det var da en god nyhed. Tak for det. Jeg retter artiklen til :)

Tak for info. Jeg havde præcis samme spørgsmål omkring overførsler fra Revolut til egen bankkonto. Så behøver jeg ikke længere at lave mærkelige krumspring og indbetale til eks. Saxo Bank for derefter at overføre til min lønkonto :)

Hej Emil.

Skriver du din danske kontor IBAN’s nummer når du trækker DKK ud af revolut?

Noget der har gennemskuet hvordan det foregår?

Hvad mener du?

Onsdag morgen:

06:26: 5000 DKK Top-up til Revolut – gratis

06:27: 5000 DKK FX til 671 EUR – gratis

06:31: 671 EUR til Mintos – gratis

08:27: Mail fra Mintos om at pengene er gået ind

Logger ind inden for 5 minutter og pengene er allerede investeret.

Jeg er vild med det her setup!

Haha, det var alligevel overraskende hurtigt! Nicely done.

Det er forkert at du bliver pålagt 0,5% af det du hæver over £/$/€ 200. Det er muligt det har været 0,5%, men det reelle tal er 2% nu, hvilket gør kortet dyrere end Bank Norwegian kortet og Transferwise kortet, når du hæver mere end $/€/£ 200 i løbet af 30 dage.

Hej Mathias

Du har ret. Jeg ændrer teksten. Tak fordi du var opmærksom.

Hej,

Er der nogen der har prøvet at overføre fra Mintos til Revolut?

Jeg lavede en lille overførsel til Mintos fra Revolut for derefter at kunne trække penge hjem igen.

Prøvede at overføre et lille beløb på 30 EUR for 6 dage side fra Mintos til Revolut, men har ikke set noget til pengene.

De blev hævet på Mintos samme dag fremgik det af det daglige kontoudtog.

Nu hag jeg skrevet med Mintos om de vidste noget. De svarede hurtigt tilbage om de kunne få reference fra konto i Revolut. Sendte dem reference og de har oprettet konto ud fra det, skrev de retur.

Så nu venter jeg i spænding, om jeg ser mine 30 EUR.

VH Peter

Ja, jeg afprøvede systemet for en måneds tid siden ved blot at hæve 4€. To dage efter stod pengene på min konto hos Revolut. Jeg har også testet hos Twino uden problemer.

Min Revolut EUR konto har ikke nogen reference – det er vist en, der står i mit navn. Jeg har altså mit eget IBAN nummer og har ikke nogen reference angivet. Er det anderledes for det?

Jeg har dog ikke forsøgt at overføre penge fra Mintos.

Der er heller ikke reference på min EUR-konto. Der er kun IBAN og BIC. Men ingen problemer med at overføre til og fra kontoen.

På min USD-konto og min DKK-konto er der både ref. IBAN og BIC, mens der på min GBP-konto kun er et kontonummer.

Prøvede da jeg postede ovenstående at sætte en overførsel af EUR fra Mintos til Revolut i gang. Angav ikke nogen reference # (det er at finde under ‘SWIFT’ fanen i app’en, men ikke under ‘Local’). De tikkede ind på Revolut mandag kl 10:11. Altså lidt over een bank dag i dette tilfælde.

Hej Jan

Tak for svar. Det virker med andre ord.

Jeg venter tålmodigt lidt endnu.

Vh Peter

Hej,

Har modtaget mine 30 EUR.

Min Revolut konto har både IBAN, BIC/SWIFT og et reference nummer.

Refence nummeret står lige og de to andre hvis man slår op på sine accounts.

Vh Peter

Hey

Tak for en god og letlæselig anmeldelse :) Mit behov er lidt specielt og har på ingen måde noget med investeringer at gøre – læs med:

1) Jeg modtager dansk løn på min danske Nordea konto hver måned

2) Jeg er bosiddende i Bulgarien og flytter hver måned penge fra min Nordea konto til min bulgarske (PostBank) konto. Dette koster mig ca. DKK 100,- om måneden i gebyrer tilsammen i begge lande.

3) Jeg har ca. 1-2 gange om måneden brug for at hæve ekstra via kort fra den danske konto i Nordea. Dette koster så typisk 30 kroner pr. hævning.

Med Revolut (free) ville jeg gerne spare lidt, men:

a) Koster det penge at overføre fra min danske Nordea konto til min Revolut og hvad er typisk overførsels-tid?

b) Koster det “kun” 1% af beløbet ved TopUp af Revolut fra f.eks. danske Nordea VISA og er det instant?

b) Det koster ikke penge at overføre fra Revolut til min bulgarske konto, gør det? Bud på overførsels-tid?

Jeg har lidt svært ved at finde klare svar på a + b + c – kan i?

Tak!

a) det er gratis at tanke op via kreditkort, så hvis du har et dansk kort vil du kunne gøre dette gratis

b) nej, det koster intet i gebyr og det er instant

c) dette kan jeg ikke svare på.. det har ikke kostet mig noget at overføre penge fra Mintos til Revolut og omvendt, hvilket muligvis er tilsvarende

I forhold til c) I revolut android appen åbner jeg Account manager (hvilket gøres ved at klikke på det, der ligner en kugleramme med to kugler) og klikker Add account. Så kan jeg vælge mellem AED, AUD, CAD, CHF, CZK, EUR, GBP, HKD, HUF, ILS, INR, JPY, MAD, NOK, NZD, PLN, QAR, RON, SED, SGD, THB, TRY, USD og ZAR. Mit gæt er derfor, at hvis setuppet havde været i et land med en af disse valutaer (Rumænien, Ungarn osv.) ville c have været uden gebyr (ligesom top up, som foretaget i DKK er uden gebyr, og selve vekslingen, som foretaget i banking hours er uden gebyr og til den reelle kurs). Da det er Bulgarien, skal du nok ikke forvente, det bliver helt gratis, men dog noget billigere end dine nuværende gebyrer. Meld gerne tilbage, vi er nysgerrige :-)

Du kan eventuelt skrive til revolut inde i appen og bede dem tilføje BGN, måske vil de hurtigt efterkomme dit ønske :-) Du kan også overveje currencycloud.com og paysera.com jeg har dog ingen hands on erfaring med dem :-)

Hey

Tak for svar begge – yderst brugbart!

a) Super fedt!

b) Yay, overraskende, men godt

c) Der ER faktisk allerede Bulgarske Leva på listen, så jeg prøver med en test overførsel og holder øje med antal dage samt evt. pris

Men da min Revolut er i EUR og min bulgarske konto i Bulgarske Leva, så skal jeg konvertere, men det er jo til markedspris og er derfor helt ok.

En lille spøjs oplevelse: Jeg forsøgte at overføre i går, 1. maj, men fik afvist med info om, at der ikke kunne overføres “i dag”. Muligvis fordi 1. maj mange steder er en halv/hel helligdag?

Du skriver “Der ER faktisk allerede Bulgarske Leva på listen”, hvilket lige får mig til at forklare mig nærmere: Revolut er billigt ved overførsler til lande/valutaer uden for de af mig oplistede (billigt, men ikke gratis, jeg kan på stående fod ikke lige sige hvor store omkostninger der er tale om). Revolut er gratis ved overførsler til de lande/valutaer, som jeg oplistede (fordi det er gratis at tanke-op-i-DKK, og det er gratis at veksle-til-pågældende-valuta-inde-i-appen, og det er gratis (og i øvrigt superhurtigt, ofte en times tid eller to, og jeg taler ikke om Turbo Transfer som så vidt jeg kan se er et betalingspålagt produkt) at overføre til en “ekstern” bankkonto).

Jeg tjekkede lige Account manager, og INR er røget ud, men til gengæld er BGN, HRK, MXN, RUB og SAR tilføjet :-)

Bo, skønt dit spørgsmål ikke drejer sig om brug af betalingskort i Bulgarien, og skønt jeg ikke aner om butikker tager imod betalingskort eller cash only, vil jeg lige nævne, at min kone bruger revolut anderledes end mig. Hun tanker sin revolut op i DKK som ovenfor beskrevet, og ved rejser i udlandet “svinger” hun revolutkortet og glæder sig over at have sparet de procenter, som hun tidligere betalte i valutatillæg ved “svingning” af norwegiankortet eller det vanlige kort fra Nordea jf. nordea.dk/privat/produkter/kort/nye-priser-paa-brug-af-kort-i-udlandet.html

Tak for den kommentar :) Jeg er faktisk noget usikker på, om vi betaler noget ekstra, når vi i dag bruger det danske kreditkort udstedt af Nordea i diverse bulgarske butikker. Jeg tror IKKE, at vi betaler noget – men jeg er ikke 100% sikker. Jeg ved til gengæld, at vi normalt betaler DKK 30 for en hævning i en ATM på selvsamme kort. Vil lige tjekke, hvad tillægget normalt er. Tak igen!

>Jeg er faktisk noget usikker på, om vi betaler noget ekstra, når vi i dag bruger det danske kreditkort udstedt af Nordea i diverse bulgarske butikker.

Du betaler et højere vekselgebyr end Revolut + et valutatillæg. Se https://påbeløbet.dk

påbeløbet.dk er interessant læsning, Emil, tak for det! Vi har ikke Lunar Way, så før vi fik Visa fra Revolut brugte vi bare Visa fra Bank Norwegian. Vi troede, at det gav en samlet merudgift på 1,75% men ifølge påbeløbet.dk er det 1,78% i EUR og mere i andre valutaer.

Sidens blog skriver “Et andet gebyrfrit kort udbydes af britiske Revolut (tak til Emil Stahl for tip). Kortet er et debetkort, der skal tankes op på forhånd. Det er et anderledes og ganske avanceret produkt, som nok kræver lidt gåpåmod, men prisen er i hvert fald god.” Hvis man gør som min kone (kører sin Revolut i DKK uden at Adde andre Accounts og aktiverer automatisk optankning), er det knap så gåpåmodkrævende :-)

Rookie-spørgsmål: Vi er enige om, at man stadig kun kan hæve i udlandet med Revolut, hvis man har det fysiske kort, ikke? For så skal jeg lige have bestilt det :)

Jo det er vi enige om :-) Som jeg har forstået det, er kortet gratis men ikke leveringen. Dog er der gratis levering if you sign up via a promo link jf. https://www.revolut.com/dk/help/more/promotion/getting-a-free-card Så sig til hvis du har brug for et promo link! :-)

Tak for tilbuddet, men jeg er faktisk tilmeldt – desværre skulle jeg nok have sendt bud efter kortet, da jeg tilmeldte mig, haha.

Jeg vil gerne have et promolink, hvis du har. Mvh

Hep

Jeg kører nu med Revolut Premium, og har haft drillerier med kortene. De er semi-løste, men dog virker det til, at det bestemt langtfra er alle ATM’s og terminaler, der gider æde Revolut’s kort. Æv, men sådan er det. Jeg har således altid Nordea VISA med som backup.

That said så har jeg lidt problemer med at forstå den bedste fremgangsmåde iforb. med vores behov. Et par hurtige:

1) Når vi topper up via det indtastede Nordea VISA, så skal vi vel altid toppe up i DKK delen af Revolut App’en, yes?

2) At toppe up via vores Nordea VISA er gratis, yes?

3) Når vi betaler med Revolut kort f.eks. på en restaurant, skal vi så sørge for, at vi har vekslet alle vore DKK til EUR i Revolut App’en eller skal vi blot selv lade App’en håndtere dette?

4) En betaling med et Revolut kort eller hævning med selvsamme i en ATM er gratis, yes?

Beklager de mange spørgsmål – vil blot være sikker på, at jeg ikke pludselig får grumme ekstra gebyrer! :)

3) Når vi betaler med Revolut kort f.eks. på en restaurant, skal vi så sørge for, at vi har vekslet alle vore DKK til EUR i Revolut App’en eller skal vi blot selv lade App’en håndtere dette?

Hvis du skal bruge kortet i anden valuta i weekenden, er det smart at veksle inden i appen – eller så bare lad Revolut håndtere det selv! :)

“During the weekend (Friday 23:59 – Sunday 23:59) as the Forex markets are closed, we take the rate from Friday 23:59 and apply a markup of 0.5% on major currencies and 1.0% on other currencies. Please be aware that we pull rates from our provider, and they are obligated to present us with updated rates whenever they are informed of a change from one of their suppliers. This means that the weekend rate may fluctuate and not be the same as the exchange rate we use from Friday. For less liquid currencies like Russian Ruble and Thai Baht, there is a 1.5% markup on weekend.”

https://www.revolut.com/dk/help/getting-started/exchanging-currencies/what-foreign-exchange-rate-will-i-get

You’re absolutely right, Emil, det havde jeg helt glemt, TAK!

Thomas B: Prøv pengepugeren.dk/recommends/revolut eller mit link revolut.com/r/thomas379

Bo Dudek: 1) Yes

2) Yes

3) Min kone har aldrig vekslet inde i Revolut appen (hun har ikke engang Added andre Accounts), og det fungerer perfekt at en restaurantregning eller et internetkøb i fremmed valuta “hapses” fra hendes DKK-account. Så efter min mening er eneste grund til at bakse med manuelle vekslinger at kunne overføre EUR til en crowdlendingplatform eller lignende. Morten peger på endnu en grund “hedge mod udsving i US dollars til den kommende sommerferie” men hvis dine sommerferier holdes i Euroland, beskyttes dit feriebudget af Danmarks fastkurspolitik :-)

4) Yes, det burde være fuldstændig gratis når blot du husker at benytte den lokale valuta (ikke DCC) jf. revolut.com/dk/help/more/revolut-for-travel og blog.revolut.com/what-you-didnt-know-about-using-atms-abroad og husk at hævninger i en ATM udover 200 eller 400 GBP/EUR pr. måned koster et gebyr

Nysgerrigt spørgsmål: Hvorfor har du valgt Revolut Premium?

Kan skat / ens bank / eller nogen instanser i DK se at man har kontoen / har penge på kontoen / trække penge fra kontoen ?

Brian, jeg ser i det følgende bort fra “ens bank” og “nogen instanser i DK”, da det i mine øjne er mere interessant at drøfte SKAT (f.eks. kan og vil den kommune, du bor i, næppe indhente oplysninger udover hvad kommunen kan få fra SKAT, så det er SKAT der er “krumtappen” her)

SKAT kan mig bekendt ikke trække penge fra Revolut, men SKAT har oplysninger om din konto i Revolut, herunder oplysninger om kontoens saldo ved årets udgang, fordi du naturligvis er lovlydig og giver SKAT oplysninger herom i Erklæring K samt i selvangivelsen jf. pengepugeren.dk/2018/03/saadan-indberetter-jeg-skat-af-udenlandsk-crowdlending/#comment-13449 og den håndfuld indlæg, du kan se over Eriks indlæg. Jeg kunne ikke kommentere på Eriks indlæg (der var ingen Reply knap) men så kan jeg jo benytte anledningen her til at minde om, at SKAT ikke kun skal have årlige oplysninger om saldo, men også om afkast/rente/udbytte hvilket med Revolut dog formodentlig blot er et stort rundt nul.

Skulle en dansk skatteyder undlade at give SKAT oplysninger i Erklæring K og i selvangivelsen, bryder vedkommende dansk lov. Jeg har ingen ide om hvorvidt det bliver opdaget eller ej. Tjo, det har jeg måske: Sådan som verden er indrettet, formoder jeg, at det afhænger af, om Revolut oplyser de britiske skattemyndigheder om kontoen (da de danske skattemyndigheder næppe selv “går ind” i udenlandske pengeinstitutter, endsige i anden kontofører end pengeinstitut) og hvis Revolut gør det, er det i mine øjne blot et spørgsmål om tid før de britiske skattemyndigheder oplyser de danske skattemyndigheder om kontoen i en CRS jf. en.wikipedia.org/wiki/Common_Reporting_Standard

Jeg har absolutely no idea om Revolut oplyser de britiske skattemyndigheder om kontoen, men jeg ville personligt ikke turde forlade mig herpå…

Afslutningsvis kan jeg lige nævne, at der er en tankevækkende passus i afsnit 7 i Erklæring K, der siger “Hvis afsnit 4 ikke er udfyldt, giver du ved din underskrift SKAT fuldmagt til at indhente oplysninger om kontoen hos det udenlandske pengeinstitut.” For at være helt ærlig kan jeg ikke overskue, om SKAT af mig har fået fuldmagt til at indhente oplysninger om kontoen hos Revolut eller ej, men jeg tvivler på at SKAT rent faktisk gør det jf. ovenstående…

Uanset hvad er jeg fuldstændig enig i at man skal oprette en K rapport til SKAT. Det er faktisk ret let. Log på SKAT og ind på Kontakt og udenlandsk konto herinde et sted finder man K rapporten. Udfyld, underskrive, scan den og upload til SKAT. Man skulle nødig komme i samme kategori som en vis bank er lige nu.

Jeg har et spørgsmål: Jeg har fået godkendt K rapport med et bestemt beløb. Det var næsten lige i starten af Crowlending. Nu har jeg løbende sat ind på kontoen. Skal man så have en ny K rapport eller nøjes man bare med at opgive saldoen og rentebeløbet? Venlig hilsen Peter

Peter, du skal bare nøjes med årligt at angive saldo og rente i forbindelse med selvangivelsen. Og nu er der jf. blog.revolut.com/how-to-get-a-free-revolut-card igen gratis levering af fysisk Revolutkort, så skynd jer (inden ugens udgang) at bestille et fysisk Revolutkort hvis I ikke tidligere har bestilt et sådant.

Ja “inden ugens udgang” blev til “inden jul” for kampagnen forlængedes til 25. december 2018 :-)

Er det rigtigt forstået, at det er gratis at overføre penge til Revolut med “Topup” fra både Visa-kort og Master Card.

Yes, det er det :)

Hvis jeg overfører 10.000 kr. til min Revolut konto og veksler til 1.338,90 Euro

link: https://ibb.co/xFhZSt1

Nu vil jeg så veksle mine 1.338,90 Euro tilbage til DKK, men så kan jeg kun få 9.997,59 kr.

https://ibb.co/vHSDBKD

Har jeg så ikke betalt et gebyr på 2,41 kr. for overførslen? :)

Screen-shots er taget en torsdag kl. 13.02

Jo, men prøv at lave samme øvelse på Transferwise, eller endnu bedre, i din egen bank

Hej Niklas

Jeg vil næsten tro, at differencen skyldes almindelige kursudsving. 2,41 kr. svarer til 0,0241% afvigelse, hvilket vist er normal kursudvikling inden for selv ganske kort tid.

Hvis du, i app’en, går ind i vekselbilledet og og indtaster 10.000 kr., vil du se, at kursen gerne varierer ca. €0,30 i sekundet.

Du kunne lige så vel have tjent 2,41 kr. ved transaktionen.

Hey alle

Nu har jeg været på Revolut i knapt et par år, og det spiller jo generelt set. Men et problem som har jeg haft fra dag 1 og frem til nu er, at jeg ikke kan bruge Revolut som betalingsmetode i Apple AppStore.

Jeg har forsøgt alt – deriblandt at skifte AppStore til UK, og i øvrigt også logget på UK vpn servere, men hverken fra DK eller UK vil den godkende hvert fysiske eller virtuelle Revolut kort.

Nogen, der har haft held med dette?

Tak!