Så blev det igen tid til at indberette din private data til årsopgørelsen for 2017. Men hvordan gør man egentlig, når det drejer sig om skat på crowdlending?

For dansk crowdlending er det let nok: Du indtaster bare beløbet i rubrik 39 – “Anden kapitalindkomst”. Men det har vist sig, at udenlandsk kapitalindkomst er noget mere bøvlet og bureaukratisk. Dog ikke mere besværligt end, at det kan læres.

Først og fremmest vil jeg gerne takke de mange, mange konstruktive kommentatorer på Sådan indberetter jeg skat af dansk crowdlending-indkomst. Det er fantastisk med så grundige og engagerede læsere, som gør arbejdet med at skrive og opretholde bloggen det hele værd!

Indholdsfortegnelse

Erklæring K

Bemærk: SKAT har telefonisk og skriftligt oplyst mig om, at erklæring K ikke længere skal indsendes, da den blev afskaffet fra januar 2019.

“Hvad er Erklæring K” tænker de fleste pengepugere sandsynligvis.

Erklæring K er et for mange ukendt dokument, som skal udfyldes, hvis man har en konto i et “pengeinstitut eller anden kontofører i udlandet”.

Eller som Big Brother Skat beskriver det øverst i selvsamme dokumentet:

Erklæring afgives i medfør af skattekontrollovens § 11 A. Der skal afgives erklæring for hver enkelt konto i pengeinstitut eller hos anden kontofører i udlandet. Med konto sidestilles erhvervelse af indskudsbeviser udstedt af udenlandske pengeinstitutter, når disse har en oprindelig løbetid på til og med et år, og når der oprettes en konto hos udstederen, hvorpå bevisernes pålydende værdi, forrentning og indfrielsesprovenu bogføres.

Med andre ord, en typisk crowdlending-platform skal så vidt vides registreres hos Skat, så de kan holde øje med dig. Det er dog ikke en forudsætning for, at du kan udfylde årsopgørelsen korrekt. Alle rubrikker er stadig tilgængelige, så du behøver ikke at vente med at indberette renteindtægterne, indtil du har udfyldt Erklæring K og modtaget bekræftelse fra Skat.

Samme dokument skal i øvrigt udfyldes, hvis man har andre udenlandske konti til pengeopbevaring. Det gælder Fx Revolut eller TransferWise, men også PayPal. Gad vide hvor mange danske PayPal’ere, der har udfyldt Erklæring K?

Bemærk: SKAT har telefonisk og skriftligt oplyst mig om, at erklæring K ikke længere skal indsendes, da den blev afskaffet fra januar 2019.

Sådan opgør jeg årets crowdlending-indtægter

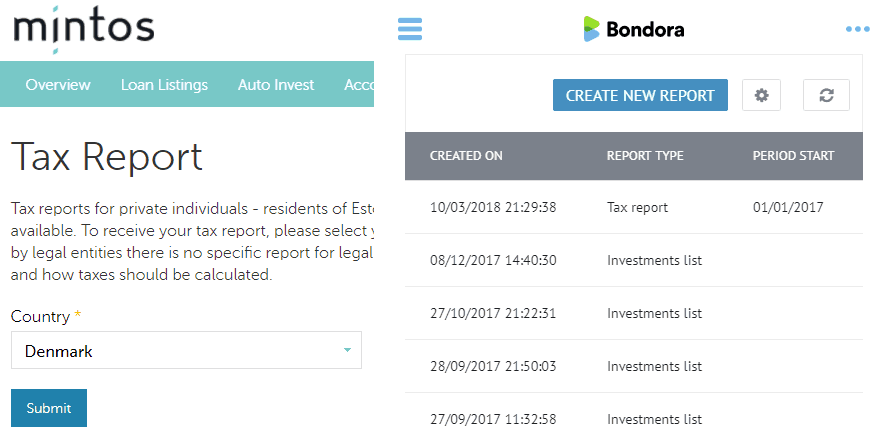

De fleste (ikke alle) platforme gør det let at udtrække årsrapporter. Mintos og kan fx sende dig en “Tax report” og Bondora tilbyder en tilsvarende mulighed i deres omfattende rapportmodul.

Efter at have gennemgået alle fire udenlandske platformes årsopgørelser, har jeg opsummeret udenlandske indtægter fra 2017 i et Excel ark:

| Valuta | DKK | Indestående (DKK) | |

| PeerBerry (Letland) | 1,10 | 8,18 | 1.582,07 |

| Housers (Spanien) | 0,15 | 1,12 | 2.055,21 |

| Bondora (Estland) | 350,39 | 2.606,90 | 17.684,96 |

| Mintos (Letland) | |||

| EUR | 208,20 | 1.549,01 | 27.128,19 |

| CZK | 210,15 | 61,48 | – |

| PLN | 112,52 | 199,82 | 2.311,00 |

| DKK | 339,11 | 339,11 | 3.715,31 |

| RUB | – | – | – |

| I alt | 4.765,62 | 54.476,74 | |

| Letland | 2.157,60 | 34.736,57 | |

| Estland | 2.606,90 | 17.684,96 | |

| Spanien | 1,12 | 2.055,21 |

I 2017 tjente jeg således 4.765,62 kr. på renteindtægter fra udenlandsk crowdlending, og havde pr. 31. december 2017 knap 55.000 kr. placeret i udenlandske crowdlending-platforme.

Sådan udfyldes Skats formular

Log ind på Skat.dk og vælg redigering af årsopgørelsen.

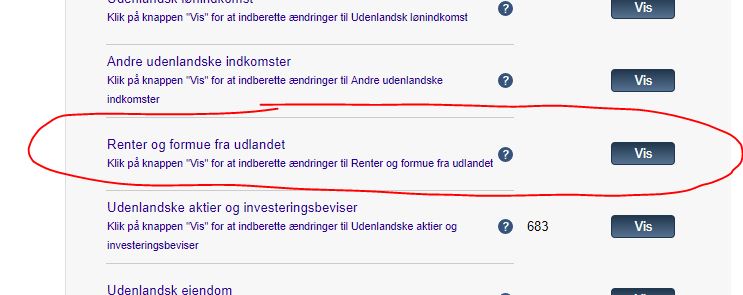

Find feltet Renter og formue fra udlandet og tryk Vis. Hvis du ikke kan se det, tryk da på Vis alle rubrikker oppe ved toppen af listen. Eller hvis du aldrig tidligere har indberettet udenlandsk indkomst: Nederst under Udenlandsk indkomst svarer du ja til, at du har udenlandsk indkomst, og trykker Fortsæt.

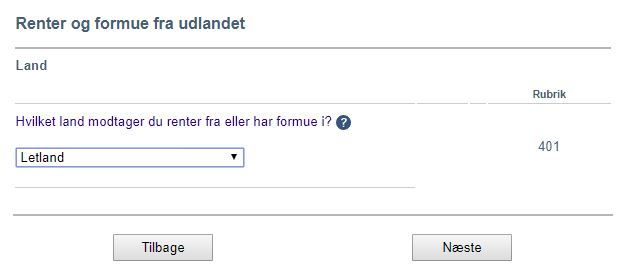

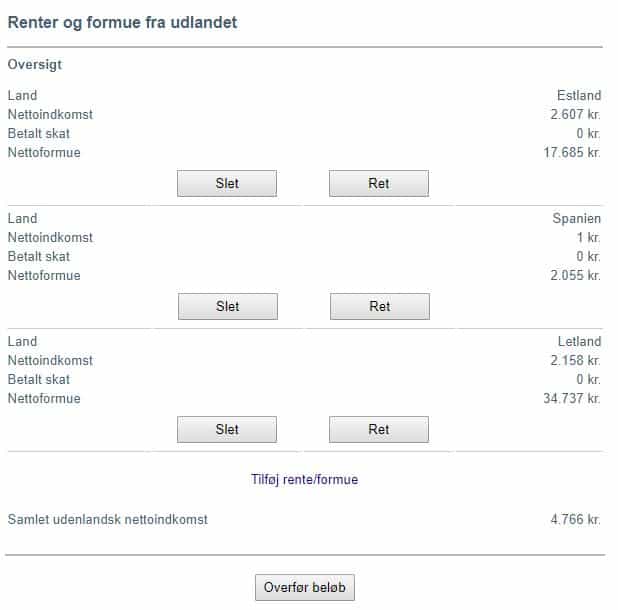

Her vælges de lande, som platformene ligger i:

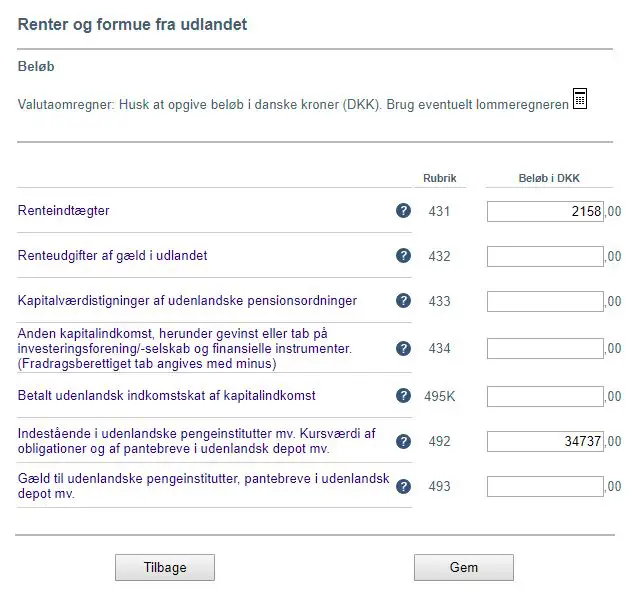

Herefter bliver man præsenteret for en lang liste af felter, til at indberette sine data i:

I eksemplet ovenfor er jeg ved at indtaste indtægter og aktiver i Mintos og PeerBerry, som begge ligger i Letland. I rubrik 431 indtaster jeg årets renteindtægter og i rubrik 492 summen af indestående kontanter samt værdien af gældsbeviser. Eventuelle fradragsberettigede tab ville jeg have indtastet i rubrik 434.

Bemærk, at det er lidt tvivl om, hvorvidt man kun skal skrive indestående kontantbeløb i rubrik 492. Det kan du læse en masse om i kommentarfeltet for Sådan indberetter jeg skat af dansk crowdlending-indkomst. Min personlige vurdering er, at da der også nævnes kursværdi af obligationer, pantebreve mv. gælder dette også værdien af låneandele. Jeg indberetter derfor også værdien af udlån.

Efterfølgende gennemfører jeg samme proces for platformene i Spanien og Estland. Herefter får jeg følgende resultat:

Herefter trykker jeg på knappen Overfør beløb, og sendes tilbage til oversigtsbilledet:

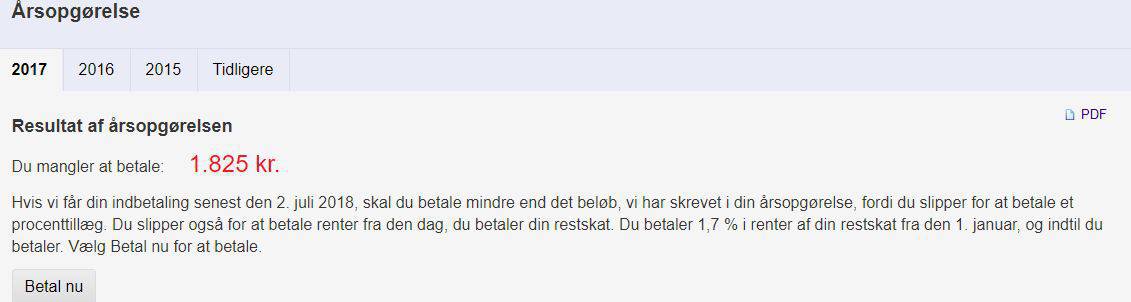

Så er det bare at trykke Godkend, forholde sig til eventuelle spørgsmål fra Skat og så vente i spænding. Der plejer (for mit vedkommende) at gå omkring et minuts åndeløs stilhed, inden man præsenteres for resultatet.

Forbered sig på at græde salte tårer, hvis du ikke på forhånd tog højde for renteindtægten i forskudsopgørelsen:

Nogle tanker om skat af crowdlending

I 2017 var min indtægt fra crowdlending relativt beskeden. Restskat for en indtægt på 5.200 (inkl. den danske crowdlending-indtægt) er (som al skat) irriterende, men dog til at betale uden at det betyder det store. Men I 2018 forventer jeg mindst 9.000 kr. i renteindtægter alene fra nuværende investeringer, og hver ekstra krone forventes at give et yderligere afkast på ca. 11 % i årligt afkast, som også skal beskattes.

Hvis man har større beløb investeret, er det derfor en god idé at registrere det forventede afkast allerede i forskudsopgørelsen. Derved vil skatten blive trukket fra anden fast indtægt. Man slipper således for en grim overraskelse hvert år til marts, og sparer endvidere de renter, som Skat kræver for restskat.

Det er også en god idé at opgøre summen af sine investeringer for hver platform omkring nytårstid. De fleste platforme tilbyder en “Tax report” over indtægter og evt. tab. Men de viser sjældent summen af indestående ved årets udgang, og det kan være svært at finde senere. Personligt kan jeg bare kigge på statussiden, men det er jo ikke alle, der laver en månedlig status.

Til sidst lille video til at muntre dig op efter den traumatiske oplevelse det kan være at udfylde årsopgørelsen.

{kind=link}

Hej

Vil det sige, at man med et norwegian kort også skal udfylde en erklæring k? :)

Og på en Playstation har man en online wallet med penge i, men den er vel fritaget? :)

Nej, der skal ikke udfyldes en Erklæring K for Norwegiankortet af den simple grund, at det ikke er muligt at “gemme penge i skattely/skjult for Big Brother” på Norwegiankortet :-) For Bank Norwegian opsparingskonto SKAL der udfyldes en Erklæring K, men det er du nok klar over :-)

(Som et lille curiosum er jeg nysgerrig, om en kunde hos Bank Norwegian med Norwegiankortet, men uden opsparingskonto, modtager en årsopgørelse fra Bank Norwegian med besked om at indtaste nogle oplysninger på skat.dk? Hvis en sådan kunde har haft renteudgifter i løbet af året (ved ikke at have betalt hele fakturaen hver måned til tiden), er der formodentlig en oplysning/renteudgift at indtaste i en udlandsrubrik!)

Hvorvidt der skal udfyldes en Erklæring K for Playstation online wallet, skal jeg ikke kunne sige, men skat.dk oplyser ingen bagatelgrænse, hvorved konti der aldrig kommer over et sådant beløb er fritaget for udfyldelse af Erklæring K.

I det hele taget må jeg blankt indrømme, at jeg undrer mig over, at Skat interesserer sig for SALDI for alle disse udenlandske konti (når nu vi ikke har formueskat i Danmark), det burde være tilstrækkeligt at give Skat oplysning om den årlige renteindkomst/renteudgift… men lov skal jo følges… (til sammenligning er det mit indtryk, at SALDOOPLYSNING ikke indberettes af PP for hans DANSKE crowdlending, og det er jo underligt synes jeg…)

Tak for svaret :)

Kan dog ikke svare på dit spørgsmål angående norwegian, da jeg stadig kun overvejer at få kort hos dem :)

Tak for en super vejledning.

Jeg har dog valgt at bruge rubrik 39 for nemheds skyld.

Så må vi se om Big Brother kommer efter mig og punker mig for ikke at have udfyldt diverse blanketter… Kald mig bare anarkist ;)

Skulle jeg blive udtaget til en kontrol, så vil jeg blot spille dum og love at udfylde blanket fremadrettet.

Har gjort det samme, da beløbet pt. er så lavt og jeg kan ikke lige overskue at skulle selvangive hvert eneste år for at kunne få en årsopgørelse.

Rigtig god vejledning.

Jeg tænker, at det for værdien af aktier i udenlandsk depot forholder sig på samme måde. Her skal man vel blot indberette kursværdien pr. 31/12 i rubrik 490. Sådan har jeg i hvert fald forstået reglerne, men jeg vil forsøge at indhente svar fra SKAT snarest.

Gevinst og tab kan man angive vha. beregneren i rubrik 66 og udbytter er også i en rubrik omkring 490 – kan ikke lige huske det eksakte tal på stående fod.

Jeg fik hurtigt svar fra SKAT. Så længe man har indtastet alle handler i aktieberegningssystemet tilhørende rubrik 66, så behøver man ikke at oplyse kursværdien af aktier i udenlandsk depot i rubrikken omkring nr. 490.

Tak for opfølgningen :) Det er rart at vide, hvordan vi bør håndtere aktiehandel i udenlandske depoter.

Velbekomme. Derudover skal man dog indsende en Erklæring V senest 1. juli året efter, at man har oprettet depotet. Erklæringen behøver ikke at blive indsendt, hvis man senere indlægger eller udtager værdipapirer af depotet (køb og salg).

Kan man indberette indtægter af udenlandsk indkomst uden at blive pålagt udvidet selvangivelse?

Bjarke, det tror jeg ikke. Undskyld at jeg er lidt uvidende, men er der nogen ulempe forbundet hermed? F.eks. er fristen 1. juli (i stedet for 1. maj), hvilket forekommer som en fordel :-)

En helt anden ting: Artiklen rummer nogle ord om at registrere næste års udenlandske renteindkomst i forskudsopgørelsen, hvilket jeg støtter, og jeg kan (idet det vist er blevet diskuteret i pengepugeren.dk/2017/04/saadan-indberetter-jeg-crowdlending-indkomst eller andetsteds) oplyse, at jeg har brugt denne rubrik Udenlandsk nettokapitalindkomst (negativt beløb angives med minus) (298) jf. skat.dk/SKAT.aspx?oID=1536910

Hej

Jeg er i gang med at udfylde en Erklæring K for min Bondora konto, men kan ikke finde en kontonr. når jeg logger ind på Bondora.

Jeg har rettet henvendelse til deres support, men de vender ikke tilbage.

Ved du Pengepuger eller nogle af dine læsere, hvor på Bondoras side, at man kan finde sin “Account ID”

Jeg har overført DKK til Mintos, som jeg har vekslet til EUR vha. deres Currency Exchange. Gebyret for dette (som er 0,5%) figurerer som tab på min DKK-konto derinde. Er der nogen der ved om det kan betragtes som fradragsberettiget tab?

Hej Erik,

Det er et godt spørgsmål. Jeg bruger ikke Mintos, så jeg ved ikke, om beholdningen dér i udenlandsk valuta betragtes som en finansiel kontrakt eller en valutakonto. Hvis førstnævnte foregår beskatningen nemlig som lagerbeskattet kapitalindkomst.

Men i sidste ende vil gebyret jo blive fratrukket din endelige realiserede gevinst, og dermed udgøre et tab. Spørgsmålet er så, om det vil blive opvejet af andre gevinster.

Hej Peter, tak for svaret. Jeg ved ikke, om det er finansiel kontrakt eller en valutakonto, men det ville være svært at tjene penge på at veksle penge på Mintos, når man betaler 0,5% i gebyr hver vej. Frem og tilbage mellem DKK og EUR ville i hvert fald aldrig give mening.

Et andet spørgsmål er også om tabet overhovedet kan registreres, hvis det er mindre end 2.000 DKK?

Velbekomme.

Jeg tænkte på det samlede regnestykke for typen af kapitalindkomst. Ikke blot veksling frem og tilbage mellem DKK og EUR.

Såfremt det betragtes som en finansiel kontrakt, så er der ingen minimumsgrænse for beskatning.

Desværre kan jeg ikke give bedre svar. Du er nok bedst tjent med at spørge SKAT. De har i hvert fald været hurtige til at svare på mine spørgsmål, selv her i den seneste tid.

Super fin artikel Rasmus og rigtig god vejledning vedr. årsopgørelsen til skat. Jeg er dog i tvivl om flere ting vedr. Erklæring K…Kunne pengepugeren mon ikke lokkes til at vise et eksempel på en udfyldt erklæring K til fx mintos eller bondora. De personlige oplysninger kan/skal naturligvis bare undlades, men det fra afsnit 2 og frem synes jeg kunne være interessant…kontoens art fx. og alle de supplerende oplysninger i afsnit 4….

Hej Martin :)

Det kunne godt overvejes. Jeg har en del andre artikler på bedding for tiden, men har nu oprettet en artikelskabelon for Erklæring K.

Det lyder superfint Rasmus! Det er sådanne artikler samt hurtige svar der gør at pengepugeren.dk er DK´s suverænt bedste side indenfor FIRE, så fortsæt endeligt det gode arbejde! Venter i spænding både på artikel vedr. artikel K samt de øvrige artikler du har på bedding.

God weekend og påske! :)

Tak for de pæne ord! Det betyder rigtig meget :)

God påske til dig og dine kære

Martin, du spurgte om Erklæring K, og jeg kommer lige PP og hans artikelskabelon i forkøbet :-) I marts besluttede jeg mig for at afvente at have modtaget mine mange Erklæring K med Skats attestation, og det har jeg så nu. Jeg skal lige nævne, at jeg ikke er nogen autoritet på området (er hverken jurist eller revisor), men jeg vil da gerne videregive hvad jeg mener er rigtigt (use at your own risk):

Afsnit 1 og 2 giver sig selv. Afsnit 3 udfyldes med “Crowdlending”, kontonummer (her skriver jeg den unikke identifikation i forbindelse med bankoverførsel til platformen, som efter login typisk kan findes under Add Funds), værdi (her skriver jeg det, jeg på tidspunktet for udfyldelsen af Erklæring K havde overført til platformen, dvs. typisk det antal EUR som min første “optankning” gav), oprettelsesdato og ejerandel i pct. (her skriver jeg 100, jeg mindes ikke at have set platforme med mulighed for fælleskonto for ægtefæller osv.)

Afsnit 4 udfyldes med kryds i B, afsnit 5 udfyldes med kryds, afsnit 6 udfyldes med kryds i “Der sættes X, hvis du selv påtager dig osv.” (sådan vil jeg mene, at krydserne skal sættes for platforme i den lange liste af lande, der kan ses på skat.dk/SKAT.aspx?oId=100739&vId=212660 klik “Bilag, lande omfattet af EU-rentebeskatningsdirektivet eller lign. aftaler”, men en Erklæring K for en konto oprettet på en platform i USA må naturligvis have krydserne sat anderledes, da USA ikke er i nævnte liste…)

Erklæring K kan rent teknisk indsendes til SKAT som beskrevet af Dennis i pengepugeren.dk/2017/04/saadan-indberetter-jeg-crowdlending-indkomst/#comment-12932 men da jeg ikke lige havde en printer ved hånden, underskrev jeg den direkte på skærmen. Det kan gøres i Edge, men mere elegant i Adobe Reader (der er et stort og klodset program, men til gengæld ved brug af “Udfyld & Underskriv” jf. howtogeek.com/164668 gemmer resultatet i en pdf med “låste” felter).

Som et kuriosum kan jeg nævne, at jeg er enig i modsigelsen påpeget i pengepugeren.dk/2017/04/saadan-indberetter-jeg-crowdlending-indkomst/#comment-13002 hvorfor jeg rent faktisk IKKE satte kryds i B i afsnit 4 (jeg satte overhovedet ingen krydser i afsnit 4) og SKATs medarbejder har på hver eneste af mine Erklæring K sat et fint kryds i B i afsnit 4. Deraf konkluderer jeg, at ovenstående “afkrydsningsvejledning” er rigtig! Samt at SKAT burde skrive something like “Kontoen er oprettet i et pengeinstitut (eller hos anden kontofører end et pengeinstitut) i et land, der har tiltrådt EU-rentebeskatningsdirektivet” i stedet for den nuværende tekst i B i afsnit 4. Erklæring K er mildt sagt ikke lavet af et kommunikationsgeni hos SKAT og holdes up-to-date af medarbejdere af “værre kaliber” (hvilket FORRINGER kvaliteten): I den tidligere udgave stod der “Oplysningerne skal indsendes via kontaktformularen i TastSelv Borger under emne: Skat – Udlandsforhold og skat – Andet vedr. udland” lige under det sted, hvor krydset i afsnit 6 skal sættes. Det er en korrekt beskrivelse af metoden for årlig indberetning af formue- og renteoplysninger. Men SKATs medarbejdere har i den nuværende udgave valgt i stedet at skrive “Den udfyldte blanket kan du sende til SKAT ved at logge på skat.dk og vælge Kontakt > Skriv til SKAT > Indsend/indberet til os (fx blanket)”. Det er ikke en korrekt beskrivelse af metoden for årlig indberetning af formue- og renteoplysninger og BURDE DERFOR IKKE STÅ I DETTE AFSNIT (det kan da fint være, at vi borgere har brug for vejledning i hvordan selve blanketten indsendes, men ikke i afsnit 6 (Årlige oplysninger)!!)

Hej Thomas, hvorfor skal afsnit 6 udfyldes, når afsnit 4 er udfyldt? Som der står i afsnit 6: “Hvis du ikke har udfyldt afsnit 4, skal du eller det udenlandske pengeinstitut hvert år indsende følgende oplysninger”?

Erik, ved oprettelsen af en opsparingskonto i Bank Norwegian, tilsendes kunden en fiks og færdig Erklæring K, der blot skal underskrives og sendes/mailes til SKAT. På den har Bank Norwegian sat kryds i B i afsnit 4 og ingen krydser i afsnit 6. SKATs medarbejder accepterer (attesterer) den, som den er, men alligevel fastholder både SKAT og Bank Norwegian, at det er kundens pligt årligt at indsende formue- og renteoplysninger til SKAT inden selvangivelsesfristens udløb. Det hænger ikke sammen i mit hoved (idet jeg uden at have nærstuderet skidtet anser afsnit 6 som værende det afsnit, der “fordeler” oplysningspligten til enten kontoføreren eller kunden), og derfor tænkte jeg, da jeg skulle afgive Erklæring K for crowdlending “jeg udfylder ikke afsnit 4, men sætter et fint kryds i afsnit 6 ud for kunden”, men det blev underkendt af SKATs medarbejder jf. mine ord i tirsdags. SKATs medarbejder har rettet i min indsendte Erklæring K alene ved at tilføje et kryds i afsnit 4, men uden at fjerne mit kryds i afsnit 6.

Erik, der er fire muligheder, hvoraf muligheden “hverken kryds i afsnit 4 eller afsnit 6” bortfalder (pga. det af dig citerede) og muligheden “intet kryds i afsnit 4, kryds i afsnit 6” bortfalder (pga. been there done that af mig), hvorfor jeg vil opfordre dig til at vælge en af de to tilbageværende muligheder (“kryds i afsnit 4, intet kryds i afsnit 6” a la Bank Norwegian eller “kryds i både afsnit 4 og afsnit 6” bare for at prøve mine ord af og se hvad der sker) og vende tilbage med resultatet her :-)

Hej Thomas, tak for gennemgangen. Tidligere i år sendte jeg min ind med kryds i 4B og intet kryds i afsnit 6. Der var ikke lavet nogle ændringer i den attesterede kopi jeg fik tilbage, men heller ingen kommentar om at jeg skulle indsende årlige oplysninger.

Okay, lad os lade krydserne ligge indtil Lars udskriver valg :-) skattemedarbejderen kunne under behandlingen af mine papirer nok bare ikke finde sit kvajblæk :-)

Hvad mener du med “ingen kommentar om at jeg skulle indsende årlige oplysninger”? Det står i følgebrevet til både den attesterede Erklæring K om min opsparingskonto i Bank Norwegian og ditto crowdlending “Du skal selv huske at skrive eventuelle renteindtægter på din selvangivelse.”

Ah. Ja, selvangivelsen minder både Skat, Mintos og Flex Funding mig om, så den er ikke glemt :-) Det jeg mente med “årlige oplysninger” var de årlige oplysninger omtalt i Erklæring K, afsnit 6, bl.a. Årets tilskrevne renter, Dato for rentetilskrivning og Indestående ved årets udgang.

Selvom Skat ved attestationen af min Erklæring K ikke har sat kryds i at jeg skal indsende de årlige oplysninger, så ser det ud til, jeg skal gøre det alligevel. På http://www.skat.dk/skat.aspx?oId=100744&chk=212660 står der at “C) Føres kontoen af andre end et pengeinstitut, skal du selv hvert år uden opfordring senest ved selvangivelsesfristen sende oplysningerne nævnt under A) til SKAT.”

Ja, men lige neden under det af dig citerede står “Hvis et af følgende forhold er opfyldt, skal du ikke give fuldmagt eller indsende årlige oplysninger som nævnt i punkt A: […] Kontoen er oprettet i et pengeinstitut i et land, der har tiltrådt EU-rentebeskatningsdirektivet eller tilsvarende aftaler om indsamling og udveksling af oplysninger. En oversigt over hvilke lande, der er omfattet, findes i Bilag, lande omfattet af EU-rentebeskatningsdirektivet eller lign. aftaler.” hvilket NETOP ER GRUNDEN til at jeg ikke satte kryds i 4B… men ups nu kører jeg vist i ring… det jeg mener er, at jeg er overbevist om at der er noget galt i måden SKAT har konstrueret Erklæring K og/eller i måden SKAT har vejledt dig og mig og alle andre i den korrekte udfyldelse af Erklæring K…

Jeg fremlagde selvmodsigelsen for Skat, som blot svarede at “Du skal på din selvangivelse anføre din formue i udlandet.” Så det har jeg tænkt mig at gøre, og så tolke de tomme felter i afsnit 6 i min attesterede Erklæring K som at der ikke skal indsendes yderligere årlige oplysninger ud over dem i selvangivelsen.

Tak for en god guide.

I forhold til års rapporten fra bondora, er det net income, eller interest recieved som i har indberretiget?

Hej Anders :)

Det afhænger af dine specifikke omstændigheder. Prøv at kigge på http://skat.dk/skat.aspx?oid=2234846 under overskriften ‘Bagatelgrænse på 2.000 kr.’

Tak for den gode guide!

Hej

Er der nogle grunde til ikke at oprette et firma til crowdlending? Jeg tænker, at den lavere selskabsskat kan være en fordel, når man skal akkumulere sin beholdning. Samt man kan trække en del driftudgifter fra. Ydermere, kan man jo trække sine børn ind i firmaet, så man slipper for skat, når beholdningen skal arves.

Misser jeg noget?

Jeg tænker, at det kommer an på din specifikke situation og fremtidsplaner.

Hvis man investerer penge, som er tjent i selskabet, er det normalt en no-brainer. Men hvis du vil indskyde penge i et selskab, kan indskuddet ikke trækkes ud skattefrit, med mindre du lukker selskabet.

Du kan også låne selskabet dine penge i stedet for at lave indskud. Så kan du altid trække dem ud ved at lade selskabet afvikle gælden. Men lånet skal være til markedsrente, og så kommer du alligevel til at betale nogen privat skat.

Hvis du lader penge blive i selskabet i mange år, vil det nok godt kunne betale sig, fordi du jo betaler mindre i selskabsskat og derved kan geninvestere mere. Men hvis du tækker dem ud relativt tidligt, kan det god ende med at koste det samme eller mere i skat, alt efter hvordan pengene udtrækkes, og hvor meget det drejer sig om.

Der er også nogle udgifter forbundet med at drive et selskab. Som minimum nogle offentlige gebyrer plus opstartsudgifter til advokat (i alt 5 – 10.000 kr). Dernæst skal du regne med faste udgifter til lovpligtig arbejdsskadeforsikring og bankkonto, plus eventuel netbankforsikring og regnskabssoftware (i alt ca. 10.000 kr. årligt).

Jeg siger ikke, at det er en dårlig idé at investere i crowdlending via selskab. Men det afhænger meget af situationen.

Tak for svar.

Ja, jeg tænker, at låne virksomheden pengene over en længere periode. Når beholdningen er oppe på FIRE beløbet vil de første udbetalninger jo være skattefrit på hovedstolen, da virksomheden jo betaler af på et lån fra mig.

Men Big Brother har jo nok tænkt samme tanke, så det må nok undersøges nærmere ;)

Det er ikke nødvendigvis en skidt idé, bare det er regnet grundigt efter :)

Hej

Hvordan vil du indberette indestående på en TransfereWise konto med henholdsvis DKK og EUR?

Jeg vil have begge typer valuta aktive hos dem her pr. 31-12-18

Jakob, er du bekendt med indholdet af pengepugeren.dk/2018/03/saadan-indberetter-jeg-skat-af-udenlandsk-crowdlending for det er samme “opskrift”. Hvis TransferWise er din eneste britiske entry, ja så skal du her til foråret 2019 indtaste en rente på 0 og en formue på DKKbeholdning+7,4*EURbeholdning (hvor 7,4 bare er en cirkakurs, du er velkommen til at bruge skats website-“lommeregner” som har en gennemsnitskurs for hele året)

I forskudsopgørelsen er det så bare standard renteindtægter jeg forskudsangiver ved udenlandsk crowdlending?

Kan ikke se et felt der hedder renteindtægter i fanen “udland”

Rune, det kunne jeg sidste gang jeg tjekkede jf. min kommentar 15/03/2018 kl. 23.52 herover :-)

I forbindelse med udfyldelse af erklæring k for crowdlending ved Mintos etc.

Hvilket beløb skal så angives under afsnit 3 “Pålydende værdi af indskudsbeviserne (samlet)”?

Er det den samlede værdi af overførslerne til Mintos, men uden tilskrevne renter?

Skal eventuelle withdrawals trækkes fra beløbet?

På forhånd tak

Peter, mit skud fra hoften er: Hvis du udfylder Erklæring K i forbindelse med at du opretter dig hos Mintos, skal du under afsnit 3 blot angive værdien af din første overførsel til Mintos. Når du i foråret 2019 indberetter udenlandsk formue og renteindtægt for 2018, skal du bruge Account Balance (det tal, der står med store typer øverst til venstre på Overview) fra 31. december 2018 kl. 23.59.59 :-)

Derfor er skattefar løbende orienteret om eventuelle withdrawals :-)

Hej Thomas. Tak for svar.

Jeg oprettede mig på Mintos i april 2018 og har endnu ikke fået udfyldt en Erklæring K. Derfor har jeg siden oprettelsen både foretaget yderligere overførsler og modtaget renter. Ud fra den betragtning, hvilket beløb mener du så jeg skal angive på Erklæring K?

Jeg er med på, at det er det samlede indestående (Account Balance) jeg skal angive ifm. årsopgørelsen.

Hej Peter, jeg indsendte også først min Erklæring K i foråret 2018, selvom jeg oprettede mig på Mintos i 2017. Jeg ved ikke om det er mere rigtigt end andet, men jeg skrev min Account Balance ved udgangen af 2017 på Erklæring K.

Peter, du har utvivlsomt set de “hovedbrud” jeg herovenover luftede i dialog med Erik (hej igen, Erik!) og min konklusion 11. juni 2018: “jeg er overbevist om at der er noget galt i måden SKAT har konstrueret Erklæring K og/eller i måden SKAT har vejledt dig og mig og alle andre i den korrekte udfyldelse af Erklæring K”

Ordene, som jeg citerer mig selv for, er naturligvis ikke et svar på dit spørgsmål, men det jeg har på hjerte er: Jeg tror i bund og grund, at du selv kan vælge hvad du vil skrive under afsnit 3, da det ingen som helst betydning har!

Hjælp.

Først tak for vejledningen herinde, og for dem der har skrevet kommentar. Jeg er midt i at forsøge at få styr på det her, men selvom jeg læser vejledningen her, så er jeg godt nok noget forvirret.

Mit tilfælde.

17-01-2018, jeg opretter konto hos mintos og indsætter 10.000 kr.

Jeg tænker umiddelbart at jeg skal indsende en erklæring K på dette?

Men hvad så med det der står man skal informere om hvert år

————————–

Du skal hvert år senest ved selvangivelsesfristen sende følgende oplysninger til os:

Identifikation af kontohaver (cpr-nummer, navn og adresse)

Pengeinstituttets navn og adresse

Kontonummer

Årets tilskrevne renter

Dato for rentetilskrivningen

Indestående ved årets udgang.)

————————-

Skal jeg så indesende et erklæring K mere for at fortælle hvad der stod ved udgangen af 2018, eller er det det beløb jeg skal skrive i den første erklæring K?

og hvordan med det her med året tilskrevne renter. Så vidt jeg kan se, så kan det ikke stå i erklæring K, så er det dem man oplyser om direkte i selvangivelsen, eller skal der sendes noget andet ind på det?

Håber nogen kan hjælpe :)

Rasmus, mit skud fra hoften er: Ja, du skal indsende Erklæring K i forbindelse med at du oprettede dig hos Mintos (tja, bedre sent end aldrig), men du skal ikke indsende Erklæring K mere end den ene gang. For dit engagement i Mintos, forstås, du skal naturligvis indsende Erklæring K, hvis du opretter dig hos andre end Mintos…

Det er, som du kan forstå af ovenstående kommentarer fra den forløbne uge, i mine øjne fuldstændig underordnet hvilket beløb, du skriver under Afsnit 3 i Erklæring K, da det på ingen måde indgår som en del af skattefars beregning af din skat for 2018. Det gør derimod den årlige indsendelse af oplysninger, som du for første gang skal gøre om et par måneder via TastSelv. Og nej, der skal ikke “sendes noget andet ind på det”, for oplysning om Account Balance fra 31. december 2018 kl. 23.59.59 samt tilskrevne renter taster du via TastSelv med brug af elektronisk underskrift (NemID). Husk i den forbindelse, at late fees (straftillæg som følge af for sen betaling) ifølge dobbeltbeskatningsoverenskomsten mellem Danmark og Letland Artikel 11 Stykke 4 ikke anses for renter og derfor ikke skal medtages (og derfor ikke skal beskattes, men modtages ganske og aldeles skattefrit) jf. www.skm.dk/love/internationalt/dobbeltbeskatningsoverenskomster/letland

Ser du til at Erklæring K er forsvundet fra Skat’s hjemmeside og ikke længere er nødvendig.

Erklæring K er stadig tilgængelig på SKATs website. Det er ikke mit indtryk, at det ikke længere er nødvendigt at indsende denne.

https://skat.dk/skat.aspx?oid=100743

Mvh.

Peter

Jeg har talt med Skat, som telefonisk har bekræftet, at Erklæring K ikke længere skal indsendes. De har sågar skrevet det i et nyhedsbrev til bankerne, som vi tilsyneladende ikke har adgang til.

Jeg ville egentlig vente med at opdatere artiklen, indtil de bekræftede det skriftligt, men det trækker tilsyneladende ud, så nu opdaterer jeg artiklen.

Hej Pengepugeren,

Der kan man bare se, det anede jeg ikke. Det gør da livet som investor en smule nemmere. Det forklarer måske også, hvorfor jeg ikke har fået svar på min henvendelse vedr. netop spørgsmål om denne for flere måneder siden.

Mvh.

Peter

Efter min erfaring tager det op til 30 min at komme igennem på telefonen, og mindst en måned at få et skriftligt svar.

Bortset fra det, er de altid flinke og hjælpsomme.

Hej Henrik og PP.

Ja, tusind tak for info. Jeg nåede lige at sende en Erklæring K ind i december måned 2018. Den blev attesteret noget hurtigere end de plejer at blive. Det var nu ikke så slemt endda at udfylde den, når man først var blevet vant til det (har nu penge stående hos 5 crowdlending platforme).

En lille ekstra info, som var blevet diskuteret her tidligere (men som nu er irrelevant), var folk der argumenterede for, at man også skulle indberette sin Paypal/TransferWise/Sony konto etc. På Erklæring K stod der dog følgende sætning: “Der skal kun afgives erklæring, når der er eller senere indtræder skattepligt her til landet af kontoen respektive indskudsbeviser eller afkast heraf”. Da man typisk ingen indtægt har på disse konti, burde det heller ikke være nødvendig et indsende en Erklæring K. Men som sagt – det ser nu alligevel ud til at være irrelevant.

Jeg ved det er lidt off-topic, men jeg har nu alligevel et spørgsmål, nu hvor man ikke længere skal indsende en Erklæring K. Hvad nu hvis én af os dør – hvordan ved SKAT så, hvor vi har penge stående? De skal jo have styr på, hvad evt. arvinger skal have, og hvad SKAT skal have af boafgift (arveafgift)? Eller har det altid været arvingernes ansvar at have styr på det?

Hej Dennis!

“Det var nu ikke så slemt endda…” er jeg for så vidt enig i, da jeg jo også bare endte med mit eget system af krydser (for jeg mener til den dag i dag, at SKAT ikke har lavet erklæringen rigtigt jf. mine kommentarer i juni 2018 herover).

Jeg forstår godt dit argument om “Da man typisk ingen indtægt har”, men svarende til den sætning fra Erklæring K, som du citerer, er “Du er kun erklæringspligtig, hvis du er skattepligtig i Danmark af de nævnte konti/indskudsbeviser eller afkastet heraf.” fra den juridiske vejledning skat.dk/skat.aspx?oid=100743 knap så entydig. Eller også er det bare mig :-) men lad os nu lade det ligge :-)

Du spørger, hvordan SKAT i tilfælde af dødsfald ved “hvor vi har penge stående”, og det vil jeg da gerne besvare, skønt jeg hverken er jurist eller revisor: Det er arvingernes/bobestyrerens ansvar at beregne og indbetale boafgift til SKAT, og det skal gøres på baggrund af alle afdødes aktiver, både dem SKAT kender og dem SKAT ikke kender (guld i bankboksen, penge i madrassen, vin i vinkælderen, osv.) Mig bekendt har SKAT heller ikke nogen viden om saldoen af dansk crowdlending (kun afkast af dansk crowdlending skal oplyses på selvangivelsen) og jeg håber, at SKAT en dag ligestiller udenlandsk crowdlending med dansk crowdlending jf. min kommentar 22. januar 2019 :-)

Hej Thomas.

Tak for svar. Det burde jeg nok selv have læst mig til. Troede i min naivitet, at sådan noget foregik mere eller mindre automatisk. Så må jeg nok hellere få taget mig sammen og få informeret mine evt. arvinger, hvor jeg gør af mine finansielle (elektroniske) papirer, og få lavet et system hertil, der virker logisk for andre end kun mig.

Hej Henrik,

Jeg har også set det her med at erklæringen er væk, og har i en anden diskussion set at man ikke skal sende den ind mere.

Jeg har bare ikke set det dokumenteret nogen steder. Kan du henvise til et officielt sted, hvor det står at erklæring K er afskaffet?

Har selv tænkt mig at kontakte SKAT og spørge, men hvis der er noget der angiver det på nettet, kan jeg undgå at bruge tiden på det :)

Jeg har talt med Skat, som telefonisk har bekræftet, at Erklæring K ikke længere skal indsendes. De har sågar skrevet det i et nyhedsbrev til bankerne, som vi tilsyneladende ikke har adgang til.

Jeg ville egentlig vente med at opdatere artiklen, indtil de bekræftede det skriftligt, men det trækker tilsyneladende ud, så nu opdaterer jeg artiklen.

Tak, Henrik og PP, hvor er det fedt at I gør opmærksom på det! Erklæring K var da om noget pain in the (skal nok lade være at fuldføre sætningen)!

Jeg har ikke adgang til nogen skriftlige nyhedsbrev/bekræftelse fra SKATs side, men på skat.dk klik Indkomst og skat klik Udlandsforhold klik Du bor i DK og har indkomst fra udlandet vises denne side skat.dk/skat.aspx?oid=2234755 og under Formue i udlandet var der tidligere et link til 49.021 og DET ER DER IKKE MERE!!!

PS: Jeg undrer mig stadig over, at skattefar hvert år i forbindelse med selvangivelse/årsopgørelse ønsker at kende saldoen på udenlandsk crowdlending og ikke på dansk crowdlending, men dette krav bortfalder måske ved næste opdatering :-)

Pain in the neck? ;-)

Da jeg talte med dem, lovede de dels at give mig et skriftligt svar, dels at opdatere hjemmesiden. Han var lidt overrasket over, at siden ikke allerede var opdateret.

Angående skat af Housers:

Under FAQ står der: “Interest paid to non-resident investors in Spain will be taxed at the 19% rate in Spain. The investor may deduct in his declaration, the amount that according to the regulation of his country of fiscal residence corresponds to taxable income that appears as income obtained and taxed abroad.”

Vil det sige, at man betaler skat af renterne i Spanien? Hvad er dine erfaringer med skat af Housers?

Mvh.

Mikkel

Et virkelig godt spørgsmål.

Jeg var af den opfattelse, at man ikke betalte skat i Spanien, men kan nu se, at jeg bar betalt i alt €0,20 i skatter. Alle relateret til det samme ene projekt (ud af i alt 8).

Desværre har jeg ikke et godt svar på rede hånd, men vil kigge på det.

Jeg har i dag modtaget følgende svar fra SKAT. Det ser ud til, at både Erklæring K og Erklæring V ikke længere er nødvendige.

Hej Peter

>Først og fremmest vil jeg gerne beklage det sene svar på din henvendelse.

>Det forholder sig således at erklæringspligten for erklæring K og V (konti og depot i udlandet) er frafaldet pr. 1/1-2019 ved >indførelse af den nye skattekontrollov.

>Dette skyldes, at vi nu automatisk modtager disse oplysninger fra de udenlandske myndigheder.

>Det fremgår således af bemærkningerne til lovforslaget:

>”Efter § 11 A skal skattepligtige med konto i udenlandsk pengeinstitut oplyse SKAT om kontoen samt sørge for, at der årligt >indberettes om størrelsen af indestående, renter m.v. for indkomståret til SKAT. Med gennemførelsen af lov nr. 1884 af 29. >december 2015 (Indførelse af land for land-rapportering for store multinationale koncerner, gennemførelse af ændring af >direktiv om administrativt samarbejde på beskatningsområdet m.v.) blev OECD’s globale standard for indberetning og udveksling >af kontooplysninger gennemført med virkning fra den 1. januar 2016. Det betyder, at SKAT første gang i 2017 vedr. indkomståret >2016 automatisk vil modtage kontooplysninger fra udenlandske myndigheder. På den baggrund er der ikke længere behov for >bestemmelsen.

>Efter § 11 B skal skattepligtige, som har værdipapirer deponeret i udenlandske pengeinstitutter, oplyse SKAT om depotet og >sørge for, at der årligt indberettes om størrelsen af indestående, renter m.v. for indkomståret til SKAT. Med gennemførelsen af >ovennævnte lov nr. 1884 af 29. december 2015 blev OECD’s globale standard for indberetning og udveksling af kontooplysninger >gennemført med virkning fra den 1. januar 2016. Det betyder, at SKAT første gang i 2017 vedr. indkomståret 2016 automatisk vil >modtage oplysninger om værdipapirer i depot fra udenlandske myndigheder. På den baggrund er der ikke længere behov for >bestemmelsen. Dog er deponeringspligten i bestemmelsens stk. 1 og 3 videreført.”

>Dette betyder således, at du ikke skal sende erklæring k ind for mægleren.

>Jeg håber dette har givet dig svar på dit spørgsmål.

Det letter således arbejdet for os menige investorer :)

Mvh.

Peter

Hej Peter

Mange tak for info! De kan godt være lidt sløve i betrækket, må man sige. jeg afventer fortsat skriftligt svar på min henvendelse.

Hvor stor er skatten på crowdlending?

Bruger Mintos, og har en ganske betydelig mængde penge på kontoen. (300k)

Dette giver ca. 30k i indtægter om året.

jeg kan dog ikke se hvor stor %satsen er på rente indtægter fra udlandet. Er der nogen der ved dette?

Skatten er typisk fra 36 til maks 42% for både dansk og udenlandsk renteindkomst, men afhænger meget af dine andre økonomiske forhold, såsom boliggæld, anden indkomst og andre investeringer. Det letteste er at benytte SKATs beregner: https://pengepugeren.dk/recommends/beregn-skat/

Til daglig regner jeg med 42%. Det giver det mest konservative estimat.

Når man nu skal udfylde årsopgørelsen, og man skal oplyse beløbet af sin formue ved udenlandsk konto, er det så hele beløbet man skal oplyse? Altså hvis det f.eks er fra 2019 så skal der oplyses kontoens beholdning den 31/12-19?

Og skal det være for hele “værdien” af kontoen eller kun det beløb som rent faktisk er til rådighed på kontoen, da resten er udlånt?

F.eks. synes jeg ikke umiddelbart at jeg kan finde den fulde værdi af kontoen på et bestemt tidspunkt hos Mintos.

Hej Michael

Værdien opgøres ved årets udgang, dvs. 31/12. Jeg er ret sikker på, at det er det samlede beløb (kontanter og udlån). Det står jo netop kursværdi af pantebreve mv.

Jeg kan ikke logge ind pt, men det burde også blive uddybet ved at klikke på spørgsmålstegnet.

Den samlede værdi står hos Mintos øverst i venstre kolonne ud for Account Balance, lige efter du er logget ind. De tilbyder dog også en årsopgørelse, som kan findes ved at klikke på dit navn –> My Account –> Tax report

Hey hey,

Har EUR stående på en paypal konto, som jeg gerne vil bruge på f.eks. Mintos. Så dem overfører jeg via Revolut til Mintos (Paypal og Mintos har intet samarbejde). Det er en åndssvag proces, for man er tvunget til at veksle til danske kroner til paypal rater, for derefter at veksle til EUR igen (fordi man er registreret som dansk buger af Paypal). Anyways, når mine EUR er landet hos Mintos og sat i værk med at vækste, hvordan skal man så indberette dette? Lad os sige 5.000 EUR. Det er vel kun rentegevinsten, som SKAT skal bruge? De beskatter vel ikke for de oprindelige 5.000 EUR eller hvordan? Og hvad hvis man ikke foreløbigt hiver pengene ud til dansk konto, men blot bliver ved med at geninvestere dem hos Mintos i en årerække for derved at have dette foretagende kørende som en slags langsigtet opsparing? Jeg tænker så længe de er i Mintos-land, betaler man så til dansk skattevæsen? Jeg indrømmer jeg er nybegynder her :)

Jamen for hullan da hvor er denne post bare vigtig!

Jeg har forsøgt at læse SKATs hjemmeside tynd, læse dvs. lovgivninger, der ikke giver svar, men bare henviser til en paragraf i en anden lovgivning, samt talt med SKAT et utal af gange og fået oprettet sag osv., hvilket efter mange måneder blot endte i de legendariske ord: “Du skal tale med en ekspert”.

Nu tænker jeg at efter denne post, at jeg kan få styr på det meste!

Så er der kun tilbage at betale et par huslejer i SKAT.

Jeg har hovedparten af mine crowdlending penge på henholdsvis WiseAlpha (UK) og Trine (Sverige).

Men et godt spørgsmål her, hvad med equity crowdfunding i udlandet?

Jeg er måske kommet til at smide lidt penge i nogle projekter på CrowdCube (UK), for endnu en gang er der ingen hjælp at hente omhandlende en vurdering af dette hos SKAT.

Fedt, at du kunne bruge artiklen!

Jeg er ikke sikker, men hvis det er reelt medejerskab (ikke lån forklædt som equity), så burde det være samme beskatning som unoterede aktier.

SKAT kan sandsynligvis ikke svare uden selv at undersøge platformen, og den service ville nok være for meget at forlange for den lave skat, vi betaler her til lands. Men Crowdcube burde kunne svare på, hvilken type aktiv, der reelt er tale om.