Hvis du er revisor og mener, at jeg er helt galt på den, så skriv endelig en besked i kommentarfeltet eller send en mail.

Opdatering 11. marts 2018: Denne indberetning vedrører kun dansk crowdlending. Udenlandsk kapitalindkomst har vist sig at skulle indberettes på anden vis. Derfor har jeg udgivet artiklen Sådan indberetter jeg skat af udenlandsk crowdlending.

Nå.

Vi skulle jo til det.

Det der med at gå den tunge gang til skat.dk, logge ind med nemID, tjekke årsopgørelsen, og indberette de af vores indkomster, som ikke var indeholdt i kildeskatten.

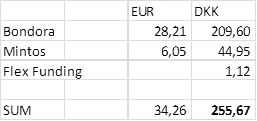

Denne gang var der en ekstra lille indkomst fra vores (ganske succesfulde) forsøg med at investere i crowdlending. Og vores samlede renteindtægter fra crowdlending var i 2016 på svimlende 255,67 kroner.

Da jeg først begyndte på crowdlending i efteråret, var gevinsten ikke så stor, men vi skal jo starte et sted. Og lidt har bestemt også ret.

Jeg undersøgte derfor sagen vedr. beskatning af crowdlending. Skat skriver selv lidt om skat på crowdfunding på en dedikeret oplysningsside.

Der står heldigvis, at man kan fradrage eventuelle tab, men desværre også, at man skal betale skat. De skriver bare ikke, hvilken rubrik man skal registrere indtægten i.

Det råder Flex Funding heldigvis bod på. I deres opgørelse for 2016 står der nemlig, at renteindtægten skal registreres i rubrik 39 – “Anden kapitalindkomst”. Så det tager jeg for gode varer.

Jeg loggede derfor ind på skat.dk og indtastede beløbet.

Efter at have godkendt ændringen, står der lige så nydeligt i årsopgørelsen (AKA selvopgivelsen), at du har angivet dig selv for renteindtægt:

Bemærk, at du også skal tage højde for eventuelle tab i samme rubrik.

Jeg har derfor trawlet internettet for reglerne på området. Som jeg tolker reglerne, skal man i bund og grund have sandsynliggjort, at beløbet ikke kan inddrives. Normalt ved at have været forbi en domstol. Uanset om man benytter danske eller udenlandske udlån, kan der derfor rigtigt nok gå lang tid, før man kan fradrage tab.

Så meget betaler jeg i skat på renteindtægter

Inden indtægten blev registreret, havde jeg overskydende skat på 480 kr.

Efter registreringen faldt beløbet til 397 kr.

Det vil sige, at jeg havde en effektiv skat af renteindtægterne på 83 kr. eller 32,42 %. Det hænger vistnok sammen med, at kapitalindkomst fratrækkes vores renteudgifter til boliglån, som har en lavere skattesats end min indkomstskat. I praksis vil vi derfor betale lavere skat af kapitalindkomst, så længe den ikke overstiger vores renteudgifter til boliglån. (Yay, en lille fordel ved at have boliggæld).

Din skattesats afhænger derfor meget af din egne økonomiske omstændigheder, og kan være op til loftet på 42 %.

(Bemærk: Artiklen er 6. april blevet tilrettet efter at en kommentator gjorde opmærksom på en fejl, jeg havde begået mht. fortolkning at SKATs regler. Tak til “Wizards” for korrektionen.)

Billederne i artiklen loader ikke

Tak for heads up! Jeg retter det til i aften.

Nu er det vel en renteindtægt og ikke gevinst på fordring…så umiddelbart vil jeg mene du bør rette tilbage…

Udlån er vel også en fordring?

I følge Skats definition (http://www.skat.dk/SKAT.aspx?oId=1949766) vil jeg bestemt mene, at udlån er en fordring.

Og renteindtægter må vel derved siges at være gevinst på fordring.

Vi er ikke uenige i et at det er en fordring, men det er ikke gevinst. Det er en renteindtægt, uden bundgrænse – ellers ville alle med lidt omløb sørge for at have en renteindtægt i EUR på 1.9xx….

Bagatalgrænsen relaterer sig til kursgevinster/tab på valuta samt gevinst/tab på selve hovedstolen.

Du har ret.

På https://www.skat.dk/SKAT.aspx?oId=2234846 står der at

“Renter er altid skattepligtige og er ikke omfattet af bagatelgrænsen.”

Tak for korrektionen! Jeg retter artiklen til.

Det har vel også den uheldige konsekvens at tab på lån der ikke kan inddrives kun kan trækkes fra i skat hvis man har tabt over 2000kr. :/

Helt rigtigt sådan som jeg forstår reglerne! Og netop herfor er det en risiko ved brug af crowdlending, fordi langt de fleste beløb er under bagatelgrænsen.

God pointe. Det kan vist godt blive en udfordring.

Jeg kan fortælle at jeg har skrevet til Skat for at få et svar på det med tab og hvordan det skal udregnes, mon ikke jeg om et par måneder har et endeligt svar :)

Jeg er spændt på hvad de svarer :)

Hej Christian, fik du nogensinde svar fra Skat?

Hej Pengepuger!

Ang. betaling af skat, ved du hvordan man håndterer valutakursen?

Man får jo løbende renter udbetalt, i f.eks. Euro… men er man ikke nødt til at skrive ned et eller andet sted hvad Euroen eller whatever-kursen lå på, på den dag som renter blev tilskrevet? Man kan vel ikke bare lægge alle optjente renter sammen i den pågældende valuta, konvertere det til DKK og skrive på årsopgørelsen? Det giver vel et lidt skævt billede.

Hej Finn

I følge Skat skal man “omregne efter afregningskursen på henholdsvis udbetalings-/betalingstidspunktet.” hvorefter de henviser til nationalbankens statistik over årlige kurser…

Det er naturligvis i praksis så godt som umuligt (i al fald ikke noget jeg gider, at spilde tid på) at håndtere den præcise kurs på det præcise tidspunkt for måske hundreder af daglige mikrotransaktioner.

Det er også meningsløst for valutaer, som kun svinger marginalt – særligt mht. EUR, som kronen jo er bundet til og, som næsten konsekvent ligger lige under 7,45.

I praksis har jeg et regneark, som opdateres (inkl. valutakurser) hver måned for at kunne opdatere https://pengepugeren.dk/pengepugerens-crowdlending-eventyr/

De fleste vil nok kunne omregne en gang om året uden at afvige mere end nogle få kroner.

Inde på Skat når du indberetter har du også mulighed for at indsætte gennemsnitskursen for året.

Dog kan det hurtigt blive ret forkert ved valutaer som Pund eller USD, men er det Euro er det mindre vigtigt.

Ja jeg fik svar, og det var lidt et helvede. F.eks. afskriver Bondora først et lån på deres platform 3 år efter retten har sagt at det ikke kan inddrives, jeg har et enkelt lån hvor det har været i retten som svindel, men de afskriver det stadig først efter 3 år….

Det er dog lige netop det med at sandsynliggøre at de ikke kan inddrives, og der er god praksis at så snart retten har sagt at de ikke kan inddrives, så kan de ikke inddrives og må afskrives.

Tak for svaret. Det lyder som en fordel, at man kan arbejde med deres gennemsnitskurser.

Det er normalt, at der går flere år, før tabt udlån kan fratrækkes. Men jeg tænker umiddelbart, at hvis dit udlån allerede har været for retten, og tabet kan afskrives jf. Skats regler, så kan du vel bare afskrive det, uagtet Bondroas politik.

Men de lange venteperioder det kan vel også have sin fordel for os småsparere. Vil vil jo gerne samle til hobe, så vi kan kommer over bagatelgrænsen på 2.000 kr.

Skal der ikke gøres brug af “Blanket 49.021 – Erklæring K” når der er tale om en konto i udlandet?

Hej Lasse

Det lyder frygteligt bureaukratisk. Jeg må vel hellere undersøge det.

Tak for info.

Hej pengepugeren.

Disse renteindtægter som du henviser til, er det de samme tal som bondora opgiver som “netprofit”? Og Mintos som “interest”. Eller har du brugt/lavet dine egne beregninger du videregiver til skat?

Vh. Anders

Hej Anders

Jeg kigger i account statements, beregner summen af alle indkomne renter samt strafgebyrer og indtaster det :-) Jeg er ikke sikker på, hvad Bondoras netprofit inkluderer, men der kunne potentiel være nogle fradrag, som ikke gælder i DK.

Hej, jeg kan ikke finde Account Statements – har den mon ændret navn? Jeg leder nemlig også efter beløbet, der skal angives, og havde også kun fundet Net Profit, men er usikker på, om det er det rigtige beløb.

Account statements er en generel betegnelse. Altså oversigten over bevægelser på kontoen. Der kan man normalt (altid) se, hvor meget der er kommet ind i renter, og det er i de fleste tilfælde det beløb, der skal indberettes.

Jeg ville ikke indberette nettoprofit, for det indholder muligvis også nogle lån i restance, og man kan ikke uden videre afskrive dårlige lån. Dels skal det tabte beløb være over 2.000 kr. og skyldner skal have været i retten … så vidst jeg forstår reglerne.

Jeg er lige kastet mig ud på Mintos’ platform, og har indsat et DKK beløb via bankoverførsel. Pengene er umiddelbart overført til en dansk konto. Skal man så stadig udfylde en Erklæring K?

Tak for en fed blog!

Mvh. MrKofod

Ja, MrKofod, det er underordnet hvilken valuta din “udenlandske bankkonto” føres i. Erklæring K skal udfyldes for Mintos ligesom også for Bank Norwegians opsparingskonto. (formoder jeg, men jeg er hverken jurist eller revisor)

Men er Mintos at betragte som et pengeinstitut?

Jeg antager f.eks. ikke at den europæiske indskydergaranti gælder for mine penge hos mintos, og det ville den vel gøre hvis mintos var anset som et pengeinstitut?

Det er der også taget hensyn til i Erklæring K. Se afsnit 5: “Der sættes “X“, hvis kontoen føres af anden kontofører end et pengeinstitut i udlandet.”

Direkte link til Erklæring K: https://skat.dk/getFile.aspx?Id=132876

Erklæringen kan forøvrigt printes, udfyldes og derefter overføres elektronisk til SKAT. Dette gøres ved at logge ind på skat og derefter klikke sig igennem ved “Kontakt – Skriv til Skat – Indsend/indberet til os (f.eks. blanket) – Udland – Formue i udlandet – Blanket 49.021 Konto i Udlandet”.

Jeg har tidligere stillet følgende spørgsmål til SKAT: “Skal der udfyldes en “Erklæring K” til SKAT, når man bruger en p2p lending portal (f.eks. mintos.com eller viainvest.com)?”

Derpå fik jeg følgende ikke-bindende svar: “Ja, du skal udfylde erklæring K, når du har en konto i udlandet.”

Jeg er desuden ikke sikker på, at Pengepugeren har helt ret mht. rubrikken der skal bruges til at indberette renteindtægterne fra Crowdlending. Det kommer nemlig an på, om udbyderen befinder sig i udlandet. Grunden til, at FlexFunding nævner rubrik 39 er efter min bedste overbevisning, at FlexFunding er dansk. Ved udenlandske udbydere (som f.eks. Mintos), skal renteindtægterne efter min mening indberettes via udlandsmodulet.

Taget fra et svar fra SKAT: “Du skal åbne udlandsmodulet, vælge den indkomst og formuekategori, der passer til din udenlandske investering, og derefter vælge det eller de felter, der passer til din indkomst- og formueart.”

Vær desuden opmærksom på, at der kan gå et par måneder, inden den attesterede Erklæring K bliver sendt retur til dig fra SKAT.

Bjarke, du har helt sikkert ret i den antagelse om, at der ikke er indskydergaranti for dine penge hos mintos (i øvrigt kan jeg lige sige, at der kan herske forvirring hos bloggere med mere over indskydergarantiens dækning for penge hos DANSKE crowdlendingplatforme som f.eks. flexfunding, men faktum er at det kun er uinvesterede midler der er dækket, hvorfor det summa summarum er temmelig ligegyldigt for os investorer, da andelen af uinvesterede midler er lille/nul). Det var dog ikke mit argument at mintos er et pengeinstitut (og derfor skal Erklæring K udfyldes). Mit argument var at mintos UANSET HVILKEN VALUTA DER FLORERER er en udenlandsk kontofører (og derfor skal Erklæring K udfyldes). Nøjagtig som Dennis skriver :-)Dennis, jeg er enig i dine ord om indberetning af renteindtægter. Så vidt jeg husker fra min 2017-indberetning (det var godt nok ikke crowdlending, jeg indberettede, men min opsparingskonto hos Bank Norwegian), skal både renteindtægter og saldo indberettes. Derfor kunne jeg godt tænke mig at vide, om du i saldofeltet (eller måske hedder det formueoplysninger) har skrevet ALT hvad du har hos mintos eller KUN UINVESTEREDE MIDLER (og 31. december er det jo sandsynligvis blot håndører eller ligefrem nul-og-niks). Jeg vil mene, at det sidste er det korrekte, idet “det store flertal af midlerne” er ude at arbejde for dig og således reelt ikke er hos mintos :-)

Hej Thomas og andre.

Jeg kendte kun til Erklæring K, fordi jeg ligeledes har en opsparingskonto hos Bank Norwegian. Jeg startede først min investering hos Mintos i slutningen af 2017. Derfor har jeg endnu ikke indberettet min indkomst derfra – det må vente til Marts, når Årsopgørelsen for 2017 kan ændres.

Jeg har dog tænkt mig at indberette den fulde saldo, altså ikke kun uinvesterede midler. Jeg tænker dette må være mest korrekt i henhold til, hvis jeg senere bliver nødsaget til at indrapportere tab. Ved en investeringskonto vil man vel også indberette det fulde indestående, selvom midlerne er investeret i forskellige firmaers aktier? (Jeg er klar over dette måske er som at sammenligne æbler med pærer).

Når vi nu allerede har en dialog kørende kunne jeg godt tænke mig at vide, hvilke rubrikker du bruger i Årsopgørelsen til crowdlending indkomst. Går ud fra at det er rubrik 492 (Indestående på bankkonto), samt rubrik 431 (Renteindtægter) eller er det 434 (Anden kapitalindkomst, herunder gevinst/tab på investeringsforening/-selskab og finansielle instrumenter. Fradragsberettiget tab angives med minus)?

Jeg har haft svært ved at finde det passende felt i Forskudsopgørelsen for 2018. Jeg troede først det var felt 298 (Udenlandsk nettokapitalindkomst), men i hjælpen hertil står: “Feltet omfatter ikke: Udenlandsk kapitalindkomst, hvor du ikke kan få skatten sat ned, skal du taste i felt 214: Anden kapitalindkomst osv. (under almindelig kapitalindkomst).”. Derfor har jeg valgt at indtaste mine forventede crowdlending indkomster i felt 214 (Anden kapitalindkomst, herunder renteindtægter af pantebreve der ikke er i depot (negativt beløb angives med minus)).

Håber ikke jeg skaber mere forvirring end opklaring i disse spørgsmål.

Hej Dennis

Super information du kommer med. Dog vil jeg klart mene at det fulde indestående kun er de uinvesterede midler. Vi har jo ikke de investerede midler mere de er solgt for nogle gældsbeviser som måske, måske ikke, bliver nogle penge værd igen.

Hvis skat på anden vis kræver at man oplyser gældsbeviser hvori man er kreditor, så kan jeg se at det skal oplyses, men det gør de så vidt jeg ved ikke.

Har lige hentet et Erklæring K skema hos skat. Er det rigtig forstået at skemaet udfyldes og sendes til skat en gang hvorefter renteindtægterne fremover indsættes i rubrik 39.

Har snakket med skat, der oplyste at Erklæring K skemaet skal udfyldes og indsendes hvert år. Renter og eventuelle omkostninger angives i udlandsmocdulet i selvangivelsen.

Det må have været en medarbejder, der ikke har været inde i reglerne, for du skal alene indsende Erklæring K en gang (gerne indscannet som beskrevet af Dennis), hvorefter den tilbagesendes til dig med et følgebrev, hvori der står “Vi sender hermed Erklæring K om din konto i Bank Norwegian AS, Norge retur til dig med vores attestation. Du skal selv huske at skrive eventuelle renteindtægter på din selvangivelse. Hvis du lukker kontoen, beder vi dig sende Erklæring K tilbage til os med dokumentation for lukningen. Reglerne om erklæringen står i skattekontrollovens § 11 A. Du kan se skattekontrolloven på skat.dk/skattelove.” (citeret fra følgebrevet, der lå i kuverten sammen med den attesterede erklæring, som jeg fik tilbagesendt, da jeg afgav erklæring om min opsparingskonto i Bank Norwegian)

Skattekontrollovens § 11 A er lang, men det er utvivlsomt stk. 4, der er på spil, og den begynder “Ved kontoens oprettelse […] skal ejeren afgive en erklæring […]”

Tak for jeres ihærdige indsats med at undersøge sagerne, Thomas og Dennis. Imponerende at I har tålmodighed til at gennemtrawle bureaukratiet.

Om en måneds tid skal vi til at lave selvangivelse igen, og så ender jeg nok med at lave en artikel med udgangspunkt i jeres research … Med mindre en af jer har lyst til det ;-)

Hej Dennis!

Du har skrevet et spørgsmål i dag kl. 15.07, men på min skærm kunne jeg (i modsætning til alle andre kommentarer) ikke klikke Reply, det er derfor jeg skriver “helt hernede” :-)

Ifølge skat.dk/skat.aspx?oid=2234757 “Når du er logget på, skal du vælge Ret årsopgørelsen/selvangivelsen. Nederst under Udenlandsk indkomst svarer du ja til, at du har udenlandsk indkomst, og trykker Fortsæt. Så får du adgang til at selvangive din udenlandske indkomst. […] Hvis du har renteindtægter i udlandet, skriver du renteindtægten i rubrik 431 og formuen i rubrik 492 i Formue og renter fra udlandet.”

(Jeg har ikke undersøgt forskudsopgørelsen, cannot help you on this one…)

Så langt så godt. Renteindtægten i rubrik 431 og formuen 31. december i rubrik 492. Jeg er stadig i tvivl, om hvad “formue” i denne sammenhæng betyder. Jeg har (udover en formue.nykredit.dk/dit-liv/formue/investeringsmuligheder/produkter/borneinvest til hvert af mine børn) rent faktisk ingen investeringserfaring. Ja, og så lige den spæde crowdlending-investeringserfaring. Jeg gik bare helt automatisk ud fra, at crowdlending IKKE kunne sammenlignes med at have et depot hos f.eks. Nordnet indeholdende x værdipapirer, som med kursen 31. december er y værd (hvilket selvangives). Men det kan da godt være, at du har ret, og at “hele den lange liste af gældsaftalepdfer jeg har hos mintos” plus de håndører, der eventuelt måtte være af uinvesterede midler 31. december, TILSAMMEN skal selvangives. I så fald er vi vist tilbage ved “tallet med store typer”, dvs. ALT hvad jeg har hos mintos. Det kunne være spændende, hvis PP eller andre med dansk crowdlendingerfaring kunne kaste lys over, om de selvangiver/angav ALT eller KUN UINVESTEREDE MIDLER i Flex Funding eller de andre danske crowdlendingplatforme???

Hej Thomas

Der er desværre et eller andet ved kommentarmodulet, som sætter en arbitrær grænse for antal svar. Det skal jeg have kigget på snarest muligt.

I er nogle stykker, som efterhånden har ret godt styr på skat af udenlandsk crowdlending. Det vil jeg, som nævnt, gerne opsummere i en artikel i forbindelse med den snarlige årsopgørelse for 2017.

Der er vist enighed om, at man skal:

– Udfylde Erklæring K

– Registrere lande i rubrik 401

– Registrere renter i rubrik 431

– Registrere indestående i rubrik 492

Men der er tvivl om hvad “indestående” indebærer. Om det er kontanter eller kontanter plus investerede midler.

Jeg har ikke selvangivet midler i Flex Funding og Lendino – kun renteindtægten. Det var slet ikke faldet mig ind, da vi (heldigvis) ikke har formueskat længere.

Hej Pengepuger.

Det er vist en meget god opsummering af status lige p.t. Selvom det ikke er relevant for mig i øjeblikket, så gad jeg nu også godt vide, i hvilken rubrik man skal indberette evt. tab? Det er så vidt jeg kan se ikke muligt at indberette i rubrik 431.

Jeg vil også gerne sige tak for de rosende ord. Det er sjældent jeg oplever en så god stemning på et internet-forum :).

Du burde kunne se en “Reply” knap nu.

Er den der?

Jeg maglede også “reply” kappen på Dennis kommentar i går, nu er den der. :)

Yes også her :-)

Perfekt.

Der var en grænse på 5 “levels” (eller kommentar-niveauer). Det er nu ændret til 10.

Når nu vi går ALL-IN på bureaukrati og overvågningssamfund, skal man så ikke også lave en erklæring K for sin Transferwise Borderless account?

Her skal man evt. lave adskillige erklæring K’er hvis man både har EUR, DKK eller andre valutakonti? Uanset om der reelt står midler på dem?

Og hvad med PayPal-konto’er osv?

Jeg har et par spørgsmål til erklæring K og vil høre hvordan I tolker det.

Hvad skriver I som “kontoens type” på erklæring K (afsnit 3)?

Det er jo hverken indlån, folio, kassekredit el. lign, som der står fortrykt.

Skriver i “crowdlending”?

Hvordan tolker i kravene i afsnit 5 om årlig indberetning? Hvordan skal man f.eks. rapportere dato for rentetilskrivning når man har 100-vis af lån på Mintos eller Bondora?

“Hvis du ikke har udfyldt afsnit 4, skal du eller det udenlandske pengeinstitut hvert år indsende følgende oplysninger;

Identifikation af kontohaver (cpr.nr, navn og adresse)

Pengeinstituttets navn og adresse

Kontonr.

Årets tilskrevne renter

Dato for rentetilskrivning

Indestående ved årets udgang.”

Hej

Jeg prøver lige med et svar, ikke fordi jeg kender de rigtige svar men fordi jeg har udfyldt skemaet forelagt det for en skattemedarbejder og indsendt det.

Skemaet er Erklæring K- Personer Ikke CVR-/SE-registrrede

Hvad skriver I som “kontoens type” på erklæring K (afsnit 3)?

Det er jo hverken indlån, folio, kassekredit el. lign, som der står fortrykt.

Skriver i “crowdlending”?

I afsnit 3 har jeg skrevet Crowdlending, mit Mintos contonr., værdi af min investering pr. 31/12 og dato for kontostart.

Hvordan tolker i kravene i afsnit 5 om årlig indberetning? Hvordan skal man f.eks. rapportere dato for rentetilskrivning når man har 100-vis af lån på Mintos eller Bondora.

Her er det på mit skema kun muligt at sætte et kryds (fordi den kontoførende ikke er et pengeinstitut.

“Hvis du ikke har udfyldt afsnit 4, skal du eller det udenlandske pengeinstitut hvert år indsende følgende oplysninger;

Her har jeg sat kryds ved punkt B Fordi Letland er på listen. At Mintos ikke er et pengeinstitut oplyses i afsnit 5.

Identifikation af kontohaver (cpr.nr, navn og adresse)

Pengeinstituttets navn og adresse

Kontonr.

Årets tilskrevne renter

Dato for rentetilskrivning

Indestående ved årets udgang.”

Skattemedarbejderen oplyste at hvis der er ændring i formuens størrelse, afsnit 3, skal der indsendes et nyt skema om et år. Skemaet kan gemmes på computeren og sendes vedhæftet i en mail. Så det er en ganske enkelt opgave.

Renter og eventuelle fradrag skal oplyses i selvangivelsens udlandsmodul. Det har jeg endnu ikke kikket på.

Skemaet er indsendt så nu venter jeg bare på at høre hvor mange fejl og misforståelser jeg har.

Bliver det ikke godkendt er der lige en skattemedarbejder jeg skal snakke med.

Det ser noget rodet ud, kursiv indstillingen kom ikke med, beklager.

Tak for input! Godt at høre at det rent praktiske er overkommeligt.

Men er det ikke modsigende at erklære:

– “Kontoen er oprettet i et pengeinstitut…” (Afsnit 4 B)

– “Der sættes “X“, hvis kontoen føres af anden kontofører end et pengeinstitut i udlandet.” (Afsnit 5)

Det hænger ikke sammen i min logik. Er Mintos f.eks. klassificeret som et pengeinstitut?

Jeg synes også det er ulogisk men sådan har jeg det med det meste af det skat skriver, ifølge den skattemedarbejder jeg talte med er det sådan det er. Nu venter jeg bare på at se et svar fra skat eller nogen kommer med en garanteret og 100 % rigtig forklaring.

Er der nogen som er kommet nærmere den rigtige måde at indberette skat på? Og hvad gør I med cashback bonus? Indgår den bare som en rente/gevinst sammen med interest og late fees?

Til dit første spørgsmål, Lasse, tillader jeg mig at henvise til det, jeg har skrevet 18. februar 2018 kl. 20.39 (se ovenfor).

Til dit sidste spørgsmål må svaret være et rungende NEJ. Rente, der hidrører fra Letland, er pt. fritaget for lettisk beskatning (ifølge lettisk lov I assume) men beskattes i Danmark jf. dobbeltbeskatningsoverenskomsten www.skm.dk/love/internationalt/dobbeltbeskatningsoverenskomster/letland artikel 11. Bemærk, at det var rente! Alt, hvad der ikke i snæver forstand er rente, er fritaget for både lettisk og dansk beskatning. Hvis du læser artikel 11, vil du se, at late fees “ikke anses for renter i henhold til denne artikel”, og (skønt jeg ikke har gennemtrawlet hele den lange DBO) “passer” late fees heller ikke til artikel 10. Jeg har ikke grund til at tro, at det forholder sig anderledes med cashback bonus, men jeg er lægmand og lader mig naturligvis gerne korrigere :-)

Og for en god ordens skyld: Ovenstående er skrevet under forudsætning af, at du bor og er fuldt skattepligtig i Danmark, og at dit spørgsmål gjaldt Mintos (mange af de andre crowdlendingplatforme er hjemmehørende i lande, hvor Danmark har indgået en tilsvarende DBO…) I øvrigt kan jeg lige sige, at jeg af praktiske snarere end principielle grunde antager, at alle renter opnået på Mintos i skattemæssig forstand er at betragte som “rente der hidrører fra Letland”, simpelthen for at spare besværet (næsten uoverskueligt!) med at sortere ud på de pt. 23 lande, som de 37 loan originators udsteder lån i jf. blog.mintos.com/diversify-investment-portfolio-mintos-step-3

Jeg har også lige tjekket Mintos, og mine bonusser (Affiliate partner bonus og Cashback bonus) er opgjort som Deposits — ikke som fx Interest received.

Hej

Sidder lige og retter min forskudsopgørelse til og i forbindelse med indberetning af indkomst fra crowdlending i rurik 39 faldt jeg over følgende information.

Bagatelgrænse

Der er en samlet bagatelgrænse på 2.000 kr. for gevinst og tab på fordringer, gæld i fremmed valuta og investeringsbeviser i obligationsbaserede investeringsinstitutter med minimumsbeskatning. Hvis du har gevinst eller tab på over 2.000 kr., skal du medregne hele gevinsten eller hele tabet i de relevante rubrikker. Beløbsgrænsen gælder for hver ægtefælle for sig.

Er det korrekt forstået, at jeg dermed ikke skal betale skat af min gevinst så længe den er under 2000 kr. pr. år :D?

Desværre ikke :(

På https://www.skat.dk/SKAT.aspx?oId=2234846 står der:

“Renter er altid skattepligtige og er ikke omfattet af bagatelgrænsen.”

Mange tak for rigtig god information:-) Det er skønt for en investeringsnybegynder som mig.

Kan du kommentere på dette: Selvangivelsens rubrik 431 er beskrevet som “Her skal du selvangive renteindtægter fra udenlandske konti” – det lyder for mig som om det er her, renteindtægter fra fx Bondora skal indberettes. Derimod synes jeg ikke at beskrivelsen på rubrik 39 (som foreslået her) passer rigtig til indberetningen af disse renter.

Hej Janne

Du har helt ret. Det viser sig, at udenlandsk kapitalindkomst skal indberettes i rubrik 431.

Jeg er ved at forfatte en artikel specifikt for udenlandsk crowdlending. Hvis det haster, se evt.

https://pengepugeren.dk/2017/04/saadan-indberetter-jeg-crowdlending-indkomst/#comment-12966

Husk der er stor forskel på en renteindtægter for indestående på en konto og renteindtægter for udlån af penge.

Du får jo ingen renteindtægter for dit indestående på din mintos konto, den rente er nul. Derimod får du renteindtægter for dine mange udlån, som så bliver indbetalt på din mintos konto.

Ja, Bjarke, der er forskel på disse to :-) men så vidt jeg ved ingen SKATTEMÆSSIG forskel :-) eller hvad?

Hej Pengepugeren

Hvilket certifikat er det jeg skal udfylde hvis jeg vil undgå at blive dobbeltbeskattet når jeg bruger viainvest?

Hilsen Jesper

Jesper, dit spørgsmål burde du egentlig stille i pengepugeren.dk/2018/03/saadan-indberetter-jeg-skat-af-udenlandsk-crowdlending men anyway: Jeg er ikke Pengepugeren, men kan da lige dele en snip af et svar (inkl. tyrkfejl), som en medarbejder i SKAT sendte mig i februar “Det betyder, at du også er skattepligtig her af f.eks. renteindtægter fra Letland. Imidlertid har også Letland (som kildeland) i henholdt til den mellem Danmark og Letland indgåede dobbeltbeskatningsaftale (DBO) en ret til at beskatte renteindtægter fra Letland, dog højst med 10 % jfr. artikkel 11. Danmark nedsætter derfor skatten af den pågældende renteindtægt med den i Letland betalt skat (dog højst 10%) i henhold til artikel 24 i DBO. Det kaldes creditprincippet.”

Altså er bundlinjen den samme, hvis Viainvest trækker max. 10% (trækker Viainvest mere end 10%, skal du bede dem lade være!) og hvis du dokumenterer den lettiske skat over for SKAT.

Jesper, jeg læste lige dit spørgsmål en gang mere. Jeg tror, at svaret er skat.dk/skat.aspx?oid=399138 i FIRE UDGAVER!!

I besvarelsen af første spørgsmål viainvest.com/faq/tax-issues skriver Viainvest med understregning og det hele “Tax Certificate confirms the existence of Double Taxation Convention between the country of investor tax residence and loan origination country/-ies (in this case – Czech Republic, Spain, Latvia)” men GLEMMER POLEN jf. besvarelsen af andet spørgsmål!!

Jesper, jeg kunne have lyst til at spørge hvorfor i alverden du vil investere hos Viainvest :-)

Hej :-)

Jeg er netop begyndt at bruge Lendino og snart Brickshare (når de åbner for investeringer). Skal jeg indberette noget til SKAT nu, eller skal jeg bare vente til næste år, hvor jeg kan se hvad jeg har tjent (evt. tabt)?

Med venlig hilsen

Kristine

Hej Kristine :-)

Du skal kun indberette det, du evt. har tjent i 2018.

Men hvis du forventer at tjene meget i 2019, skader det ikke at registrere det på forskudopgørelsen for 2019, så du ikke får en overraskelse om et år.

Selvom tråden er ved at være lidt gammel, ville jeg lige bidrage lidt med min viden omkring beskatning af fordringer, renteindtægter og crowdlending, da jeg alligevel selv skulle læse op på beskatningen i forbindelse med min egen selvangivelse.

Jeg har tidligere arbejdet i et revisionsfirma samt har haft en del skatteretlige fag på universitetet (uanset at det er nogle år siden nu). Brug af information nedenfor er selvfølgelig på eget ansvar og vær opmærksom på at DK skattelovgivning ofte ændres. De fleste regler relateret til crowdlending har dog ikke ændret sig i de seneste år.

Jeg har skrevet lov referencer på min kommentarer, så folk selv kan undersøge yderligere.

Du kan slå love op på www.retsinformation.dk

Renteindtægter fra både DK og udlandet er skattepligtige i DK, jf. statsskatteloven § 4.

Dette gælder uanset om du har betalt en kildeskat i udlandet eller ej. Hvis du har betalt kildeskat i udlandet, kan denne kildeskat nedsætte din betalbare skat i DK (ved at du får “credit” i din DK skat). Bemærk at du kun kan få credit lempelse for skatter som er opkrævet i overensstemmelse med dobbeltbeskatningsoverensindkomsten (DBO) mellem DK og det pågældende land (DK har DBO’er med rigtig mange lande rundt om i verden, dog ikke Frankrig/Spanien). Hvis du har betalt 15 % i kildeskat, men kildeskattesatsen i DBO kun er 10 %, kan du altså kun få credit for de 10 % og de resterende 5 % skal du søge tilbage fra skattemyndighederne i det pågældende land (eller blot acceptere at dette er en ikke fradragsberettiget omkostning for dig)

Du skal selv indberette kildeskatten, som du søger credit lempelse for og husk at gemme dokumentation for betaling af kildeskatten i tilfælde af at SKAT gennemgår din selvangivelse i efterfølgende år.

Renteindtægterne er skattepligtig som kapitalindkomst, jf. personskatteloven § 4.

Kursgevinster og tab på fordringer er som udgangspunkt skattepligtige for personer, jf. Kursgevinstlovens § 14. Hvis den samlede kursgevinst/tab i året er under 2,000 DKK er kursgevinsterne/tab dog ikke skattepligtige/fradragsberettigede.

Hvis den samlede kursgevinst/tab i året er over 2,000 DKK, er alle kursgevinsterne/tab skattepligtige (også dem som ligger under 2,000 DKK).

Vær desuden opmærksom på at kursgevinster/tab på obligationsbaserede investeringsforeninger med minimumsbeskatning også indgår i opgørelsen af de 2,000 DKK (blot hvis du også har investeret i investeringsforeninger)

Vedr. cash back/referral links bonusser, er der ikke nogen specifikke skatteregler i DK skattelovgivning.

Al modtaget indkomst er dog som udgangspunkt skattepligtig indkomst, jf. Statsskatteloven § 4.

Efter min vurdering vil cash back/referral links være skattepligtig som personlig indkomst, da indkomst som beskattes som kapitalindkomst er defineret udtømmende i Personskattelovens § 4.

Al indkomst som ikke bliver defineret som kapitalindkomst, indgår i personlig indkomst, jf. Personskattelovens § 3.

Hvorvidt der skal betales AM-bidrag af indkomsten er jeg ikke helt 100 % sikker på, men min vurdering er at der ikke skal betales AM-bidrag, da der ikke er tale om udførsel af personligt arbejde (du har ikke lavet noget for at få din cash back eller referral, men der er blot tale om passiv indkomst). Hvis denne indkomst er væsentlig, bør du nok undersøge med SKAT om de har samme holdning.

Hej Anders

Mange tak for det meget informative indspark :-)