En læser har skrevet og spurgt:

“Hvad er din holdning til lønsikring? Lønsikring er når man for under 200 kr. om måneden kan sikre sig en indkomst på 8.000 kr. oven i ens ydelse. Og hvad er din holdning til sygesikring Danmark?“

Det er et glimrende spørgsmål, som jeg vist ikke tidligere har berørt, så her er mit bud. Artiklen findes også som video:

Enhver privat forsikring er statistik set en underskudsforretning for den forsikrede. Det skyldes, at forsikringsselskaberne dels har betragtelige udgifter til administration. Endvidere skal de generere overskud for at overleve på længere sigt.

Derfor bør man altid stille sig selv disse to spørgsmål – inden man tegner en forsikring, som alt andet lige vil koste mere i præmie, end man får udbetalt i erstatninger:

- Kan min økonomi med rimelig sandsynlighed blive ruineret, hvis jeg ikke tegner forsikringen?

- Kan jeg selvforsikre billigere?

Hvis man ikke er i fare for at blive ruineret, kan det sjældent betale sig tegne forsikringen.

Men selv hvis man er i fare for personlig ruin, er forsikring ikke altid den optimale løsning. På grund af de ovenfornævnte omkostninger ved at drive et forsikringsselskab, kan det i nogle tilfælde bedre betale sig at spare beløbet op og lægge det til side.

Indholdsfortegnelse

Bør jeg tegne lønsikring?

Som fuldtidsforsikret i en A-kasse kan du forvente at få udbetalt dagpenge svarende til ca. 13.500 kr. om måneden i to år.

Hvis du tegner lønsikring, modtager du dertil en ekstra indtægt ud over dagpengene. Det udbetalte beløb afhænger af, hvor meget du har forsikret dig for, og dermed hvor meget du har betalt i månedlig forsikringspræmie.

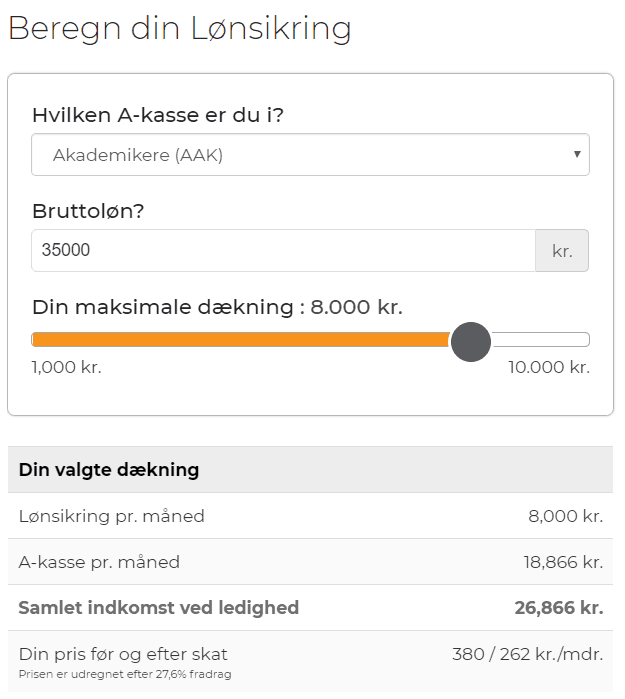

Herunder er et eksempel fra en onlinebregner hos en tilfældigt udvalgt udbyder af lønsikring:

I følge beregneren vil 8.000 kr. i ekstra bruttoindtægt koste 380 kr. om måneden. Forsikringspræmien er fradragsberettiget, så den reelle udgift er 260 kr.

Udbetalt lønsikring er dog også skattepligtig. Det vil sige, man kan forvente en nettoindtægt på ca. 4.800 kr. af de i alt 8.000 kr..

For at være berettiget til lønsikring skal man have en tidsubestemt ansættelseskontrakt og indbetalt til lønsikringen i mindst 12 sammenhængende måneder. Man må heller ikke have kendskab til forestående opsigelse. Derfor giver det ikke mening at tegne forsikringen kort forinden en forventet fyringsrunde eller lignende.

Vil et år på dagpenge ruinere din økonomi?

Hvis svaret på dette spørgsmål er ja, og du har en rimelig sandsynlighed for at blive arbejdsløs i fremtiden, så kan du overveje at tegne forsikringen.

Men, da du alligevel ikke er dækket i det første år, så kan du lige så vel spare pengene op: 4.800 kr. x 12 måneder = 57.600 kr.

Det drejer sig således ikke om håndører. Men for de fleste med fuldtidsjob er dette bestemt ikke urealistisk at lægge til side i løbet af et års tid. Derved bliver din formue lidt større, og du slipper for at øge budgettet med den månedlige forsikringspræmie.

Hvad med inflationen?

Der er dog en alternativomkostning ved at selvforsikre. Takket være inflationen mister alle opsparede kontanter langsomt men sikkert købekraft.

I de seneste 20 år har inflationen gennemsnitligt ligget lidt under 2% (1,76%). Hvis vi antager 2% inflation, vil de opsparede 57.600 kr. miste købekraft svarende til 1.152 kr. årligt. Sammenlignet med 3.144 kr. for lønsikringen betyder det en samlet årlig besparelse på 1.992 kr.

Og skulle det vise sig, at du aldrig får brug for pengene – ja så har du en god klat penge på kistebunden. Modsat lønsikringen, hvor pengene er væk.

Bør man så aldrig tegne lønsikring?

Jo, hvis man opfylder følgende forudsætninger:

- Realistisk risiko for arbejdsløshed

- Vil blive ruineret af en indtægt svarende til dagpenge

- Umuligt kan opspare det nødvendige beløb i løbet af et års tid

Hvis alle tre punkter er opfyldt, kan lønsikring give mening. Samtidig er det dog en virkelig god idé at kigge privatøkonomien grundig igennem og gøre en indsats for at sænke forbruget og/eller hæve indtægterne. For dette er ikke en holdbar langsigtet situation.

Bør jeg være medlem af Sygeforsikringen “Danmark”?

Hvor tilvalg af lønsikring forudsætter en del overvejelser, er sygeforsikringen efter min overbevisning noget lettere at forholde sig til: For langt de fleste er svaret ”ja”. Du bør være medlem af Danmark.

Sygeforsikring Danmark yder tilskud til medicin, tandlæge og meget andet. Nogle gange ganske betydelige tilskud, hvis man skulle blive ramt af noget alvorligt.

Grunden til, at de fleste bør melde sig ind i en ung alder, er, at man kun kan blive medlem af Danmark, såfremt man intet fejler. Hvis man senere i livet bliver ramt af kronisk sygdom, da er det for sent.

Men er det ikke dyrt at være medlem af noget, man måske aldrig får brug for?

Sygeforsikring Danmark tilbyder et såkaldt ‘hvilende medlemskab’, som koster 100 kr. i kvartalet. Dette medlemskab yder ikke tilskud til sundhedsudgifter, men giver ret til at skifte til et dyrere medlemskab i fremtiden. For mig er det en no-brainer.

Hvis du er medlem af Danmark, kan du med fordel også indmelde dine børn. Deres medlemskab er gratis, indtil de fylder 16. Og så slipper de for at skulle indgive helbredserklæring i fremtiden, når det måske er for sent.

4800kr / 260kr ≈ 18,5.

Hvis du mener der er en reel risiko for at du oplever i gennemsnit 1 måneds ledighed inden for hver 18,5 måned, så kan det betale sig at tegne forsikringen. Ellers ikke.

Eller sagt på en lidt anden måde, hvis du tror du vil opleve over 6,5 måneds samlet ledighed i løbet af de næste 10 år, så er det en overskudsforretning for dig at tegne forsikringen.

Hej Bjarke,

Her mangler man vel at tage højde for inflation?

Derudover bør man vel også indregne de første 12 måneder, som er påkrævede inden man reelt er dækket.

Mvh.

Peter

Peter, du har ret i, at Bjarke i sit regnestykke ikke har indregnet de første 12 måneder, men set over et helt arbejdsliv er betydningen af denne “fejl” næppe særlig stor. Derimod mener jeg ikke, at du har ret i, at Bjarkes regnestykke bør tage højde for inflation. Jeg har ikke nærstuderet police/betingelser, men jeg vil da være lidt overrasket, hvis ikke forsikringstager med jævne mellemrum bliver kontaktet med (tilbud om) reguleringer (altså lidt i stil med hvordan det i forgangne tider var kutyme, at ADSL-kunder jævnligt blev kontaktet af deres ISP med opjusteringer af internethastigheden evt. mod merbetaling…)

På den baggrund tænker jeg, at Bjarke har ret i, at lønmodtagere, der forventer minimum et halvt års arbejdsløshed pr. årti, skal overveje lønsikring. Alle andre skal holde sig væk. Personligt tilhører jeg sidstnævnte kategori, men selv hvis jeg tilhørte førstnævnte kategori, ville dette stadig spille ind i overvejelserne for-og-imod:

Det er godt at have en robust økonomi, som kan tåle nedgangen til dagpenge uden at “knække”. En robust økonomi behøver ikke nødvendigvis komme af at have en gevaldig nødopsparing (i størrelsesordenen 50.000 kr.) stående på en bankkonto og grine (grine, fordi den ikke trækker renter, i hvert fald ikke noget der er værd at skrive hjem om…) jf. pengepugeren.dk/2014/01/hvor-meget-skal-jeg-have-opsparet-til-et-noedstilfaelde

I stedet for en gevaldig nødopsparing burde en nødopsparing i størrelsesordenen 5.000 kr. række, hvis den kombineres med investeringer, der kan likvideres/trækkes hjem i løbet af en måned eller to. For det er jo i runde tal 5.000 kr., der udbetales af lønsikringen per måned (ikke 50.000 kr. på en gang!) og med investeringer i f.eks. crowdlending af typen short-term-loans kan AutoInvest jo sættes på pause samme dag fyresedlen dukker op.

Ovenstående har den fordel, at langt det meste af nødopsparingen trækker renter i størrelsesordenen 10-15 % p.a., men slutteligt skal det da lige nævnes, at robust økonomi er sikret med statsgaranti, hvis udgifterne er under dagpengeniveau. “Brug mindre end du tjener” er punkt 1 i pengepugeren.dk/2014/10/saadan-faar-du-aldrig-mere-pengeproblemer

Hej Rasmus / Pengepugeren.

Først og fremmest: Elsker din side her!

Dernæst, hvad har du selv af andre forsikringer? Tænker her som:

Indbo, Husforsikring, Ulykke?

Mvh.

Hej Kasper

Tak for rosen :)

Vi har:

– Familieforsikring. Mest pga. ansvarsforsikringen, for vi har ikke noget af større værdi i huset.

– Husforsikring

– Ulykkesforsikring for os alle fire

– Ansvar- og kasko på bilerne (jeg er dog i tvivl, om hvorvidt kasko er nødvendig)

– A-kasse for mig

– Sygeforsikringen Danmark

Og så har vi vel teknisk set også rejse- og afbestillingsforsikring, fordi det følger med Norwegians kreditkort.

Vi har forsikret os næsten identisk jf. mine ord i pengepugeren.dk/2015/11/hvor-meget-skal-jeg-forsikre-mit-hjem men den store forskel er, at vi har fravalgt Sygeforsikringen Danmark. Det skyldes tvivl om “Sygeforsikring Danmark yder tilskud til medicin, tandlæge og meget andet. Nogle gange ganske betydelige tilskud, hvis man skulle blive ramt af noget alvorligt.” I mine øjne er Sygeforsikringen Danmarks tilskud mere af typen “vi dækker en del af (eller hele) udgiften til hverdagens små irriterende helbredsforhold, f.eks. briller”, men ligefrem at indmeldelse i Sygeforsikringen Danmark skulle kunne beskytte mig og min familie fra økonomisk ruin tvivler jeg stærkt på. Så vi selvforsikrer os på dette område :-) og synes i øvrigt at så længe vi bor i Danmark, er der rigelig forsikring imod økonomisk ruin i den offentlige sygesikring… men her er helt klart noget at overveje ved eventuel emigration!

Det er jo ud fra det samme princip (i nærværende artikel formuleret “Kan min økonomi med rimelig sandsynlighed blive ruineret, hvis jeg ikke tegner forsikringen?”) at vi går efter høj selvrisiko og lav præmie på de almindelige skadesforsikringer jf. pengepugeren.dk/2014/02/vaelg-forsikring-med-hoej-selvrisiko fordi det simpelthen er for dyrt at forsikre sig mod cykeltyverier og den slags småting :-)

Du har en en pointe, Thomas. Andre har også nævnt, at den potentielle udgift ved selv langvarig sygdom måske ikke er så stor endda.

Jeg skal derfor kigge nærmere på de konkrete tal. Eventuelt have afdækket “worst case”.

Hej

Måske lidt uden for emnet – men Jeg kunne egentlig godt tænke mig at høre din mening om følgende.

Vi har netop meldt os ud af vores a kasser.

Beløbet vi sparer ca.700 kr. investeres.

Da vi sad og snakkede om det en aften, kom vi frem til at forskellen mellem dagpenge og ikke dagpenge – vel ikke er særlig stor.

Dagpenge udbetaling = 13000(antager jeg). Hvis man ikke er medlem af en akasse overtager ægtefællen ens fradrag. I vores tilfælde 7000. Det vil sige at forskellen op til udbetaltdagpenge ikke er mere end 6.000.(og faktisk mindre da visse offentlig ydelser bliver reduceret ved lav indkomst eks børnepasning)

Vi kom frem til at vi reelt kan være arbejdsløse i ca 3,5 år i resten af vores 30 årlige arbejdsliv. Hvis det skal give overskud.(uden renter ved investering er indregnet)

Hvad tænker du egentlig om dette? Jeg synes selv det er en rimelig god investerings case

Mvh Mads

Det er sjovt du nævner det, for jeg arbejder på en artikel/video om netop A-kasse.

Jeg havde dog hidtil ikke tænkt over betydningen af, at man jo overtager sin ægtefælles personfradrag. Som eneste forsørger er det et givent, men for mange andre er det en ganske relevant faktor.

Gevinsten for personfradraget alene er dog ikke voldsomt stor. Personfradraget på 46.200 kr. svarer typisk til 1.000 – 1.500 kr. øget udbetaling om måneden.

Vil du uddybe beregningen bag de nævnte 7.000 kr.?

Hejsa.

Ja, umiddelbart tror jeg den faktor er lidt overset.

Der ligger bl.a. Rente udgifter og personfradrag bag.

Men jeg tror du læser personfradraget forkert.

Personfradraget trækkes fra før skat. Dvs. de 46.200 kr. er nærmere 3.833 kr. Om måneden. ( hvis man er i en akasse opbruger man dem selv)

Så jeg synes casen er rimelig god

Mvh ØkoMads

Det er sandt, at fradraget fratrækkes før skatten beregnes. Netop derfor stiger nettolønnen omkring 1.000 – 1.500 kr. For at få 3.833 ekstra udbetalt, skulle personfradraget ske efter opgjort skat.

Desværre, for ellers ville jeg have haft et par tusinde ekstra hver måned.

Ok. Du har ret beklager.

Det ændrer nu ikke casen væsentligt synes jeg.

Jeg har iøvrigt ikke taget højde for at besparelsen investeres. Investeres besparelsen i eks. 30 til 4% tænker jeg man har ca. 4-450.000 efter 30 år. Ergo kan man være arbejdsløs i rigtig lang tid, for at casen ikke skal give overskud.

Glæder mig til din artikel

Hvad synes du om tanken i denne artikel, som anbefaler, at man dropper ulykkeforsikringen, som i bund og grund fungerer som en omvendt lottokupon?

https://10000kr.dk/drop-ulykkesforsikringen/

Der er også en lignende artikel om børneulykkeforsikringer:

https://politiken.dk/oekonomi/privatoekonomi/art5478807/Ulykkesforsikringen-til-dit-barn-kan-være-unødvendig

Det er et godt spørgsmål, men præmissen i førstnævnte artikel (lav risiko) er efter min mening forkert. Pointen med en forsikring er jo, at man betaler sig til tryghed, i fald ulykken alligevel skulle ske. Selvom man har stillesiddende arbejde og ikke springer i faldskærm i weekenden, er der stadig en risiko for at komme til skade. Og skulle man blive blandt de uheldige, er alverdens statistikker og gennemsnit ikke til stor nytte.

Spørgsmålet er så, om ulykkesforsikring sikrer mod økonomisk ruin.

Hvis jeg mistede en arm eller kom alvorligt til skade med hovedet, ville jeg ikke længere kunne arbejde. Og så længe vi ikke er 100% økonomisk uafhængige, ville det være ganske problematisk.

På den anden anden side ville vi nok kunne nok klare os en rum tid, hvis vi skar helt ind til benet, og alle investeringer blev realiseret. Dvs. forsikringspengene er ikke bydende nødvendige, så måske burde vi overveje at droppe forsikringen. Det vil jeg i al fald tænke lidt over, takket være dit spørgsmål.

Jeg mener dog men ikke, at svaret er lige så åbenlyst som for lønsikring, hvor man kan selvforsikre sig med “sølle” 57.600 kr. i banken. En ulykkesforsikring dækker ofte omkring 1 mio kr.. Ved 2% inflation svarer det til 20.000 kr. i tabt købekraft – sammenlignet med under 1.000 kr. i forsikringspræmie. I så fald skal pengene investeres med heraf følgende tabsrisiko. Dertil er det de færreste, som har 1 mio. stående i banken.

Mht. børneulykkesforsikring har jeg ikke et svar på stående fod, men vil bestemt kigge nærmere på det.

Hejsa.

Ja, umiddelbart tror jeg den faktor er lidt overset.

Der ligger bl.a. Rente udgifter og personfradrag bag.

Men jeg tror du læser personfradraget forkert.

Personfradraget trækkes fra før skat. Dvs. de 46.200 kr. er nærmere 3.833 kr. Om måneden. ( hvis man er i en akasse opbruger man dem selv)

Så jeg synes casen er rimelig god

Mvh ØkoMads

Jeg syntes også ulykkesforsikringen kunne være et interessant emne at kigge nærmere på..

Ulykkesforsikringer sikrer dig jo (i min optik) netop IKKE imod økonomisk ruin…

Hvis du af en eller anden grund bliver uarbejdsdygtig, som du nævner i dit eksempel er det jo hovedsageligt en forsikring mod tab af erhvervsevne, der skal gøre at du kan klare dig økonomisk resten af livet og ikke en ulykkesforsikring.

Endnu en væsentlig ting er at ulykkesforsikringer kun dækker ved ulykker!! bliver du syg og får en antal mén grader eller dør, så giver forsikringen ingenting!! – Endnu et eksempel på, at det netop ikke er ulykkesforsikringen men en helt anden type forsikring der skal til for at sikre dig…

Jeg prøvede på et tidspunkt at starte en diskussion af emnet på dkfinance på reddit (https://www.reddit.com/r/dkfinance/comments/b0myva/hvor_mange_af_jer_har_en_ulykkesforsikring/) men der kom aldrig rigtigt nogle inputs. Der er lidt flere af mine pointer ift. emnet..

For mig at se er ulykkesforsikringer et af de områder der er aller flest misforståelser.. og jo mere jeg fik kigget policer igennem osv.. jo mere irrelevant syntes ulykkesforsikringer at være.

Ulykkesforsikringen er kun et her og nu “plaster på såret” i form af en sum penge man kan bruge på hvad som helst… – de skal ikke dække hverken fremtidig indkost, sygehusomkostninger eller handicap-hjælpemidler (alt sammen er dækket af andre forsikrings-typer eller det offentlige)… Så det er jo netop en form for lottekupon da pengene udelukkende skal bruges til at forsøde tilværelsen, hvis uheldet er ude..

Det er godt nok en interessant artikel. Jeg betaler selv gladeligt til a-kasse hver måned, men det vil jeg da grundigt overveje nu :)

Jeg er glad for at have kunnet bidrage til eftertænksomhed :) Og udgiver i øvrigt snart en lignende artikel om A-kasser specifikt.

Udgav du nogensinde den lovede artikel om A-kasser? Hvis du opfylder nogle krav (særligt at du har den rette uddannelse), kan du blive first mover på lønsikring uden jobcenter ase.dk/du-faar/forsikring/loensikring-uden-akasse

Hej, denne kommentar er nok lidt forældet, men nød artikel og kommentarer.

1. Syge Dk – Er medlem ud fra en klar beregning, men den er på grænsen og og mest af alt en tryghed med fremtiden i sigte.

2. Akasse er mig en torn i siden. Som det er sammensat, betaler alle abonnement uanset medlemssab (arbejdsmarkedsbidrag), så den sidste del er som sådan godt givet ud i teorien. Men hvor mange måneder kommer du reelt til at være i “systemet”, set i forhold til en opsparing el. accept af en hård periode fra tid til anden. Med DK stat er man trods alt sikret imod en sand ruin, selv efter reserver er opbrugte.

Og ja, jeg betaler nu for akasse, selvom det ærger mig, det skulle trækkes den sidste vej som en reel skat. Ligesom man gør med dr licens. Om ikke andet fordi det er mere gennemskueligt og leder til mindre bekymring.

God dag :)

Hej Sune, tak for indsparket :) Jeg forsøger så vidt muligt at skrive om emner, der ikke forsældet alt for hurtigt.

Jeg har netop besluttet at melde mig ud af A-kassen, men det er jo (som så meget andet) en meget individuel beslutning.