Okay?

Okay så.

Ofte støder jeg på spørgsmålet om, hvorvidt man bør investere sine penge via et selskab. Selskabsskatten er jo “kun” på 22%, så hvorfor ikke købe aktier derigennem?

Det korte svar er, at det oftest ikke kan betale sig at indskyde penge i et selskab alene med det formål at investere pengene. Der er (desværre) ingen smart måde at sænke skatten betragteligt ved at investere via et selskab. I al fald ikke et dansk og sjældent heller et udenlandsk.

Det lange svar er mere nuanceret.

Indholdsfortegnelse

Det koster penge at oprette og drive et selskab

At oprette et selskab koster penge. Både i forbindelse med oprettelse og drift.

En advokat tager gerne 4 – 5.000 kr. for at oprette et selskab. Det er bestemt muligt selv at gøre en del af arbejdet. Men hvis man intet kender til oprettelse af selskaber, vil det være nødvendigt at sætte sig grundigt ind i sagerne, så man ikke ender med først at søge svar på sine spørgsmål efter at har dummet sig overfor myndighederne.

Jeg oprettede mine egne to selskaber via Legaldesk. Deres support var fremragende, og oprettelsen gik hurtigt. Alt i alt kostede det vist omkring 1.500 kr. at oprette et holding- og et driftselskab.

Hvad koster en erhvervskonto?

I forbindelse med oprettelsen skal selskabet have en bankkonto, og det kan være en dyr fornøjelse – både i oprettelsesgebyr og løbende gebyrer. Som privatpersoner er vi vant til, at man kan gå direkte ind i en hvilken som helst bank og få en almindelig lønkonto. Så let er det desværre ikke for virksomheder.

Hvis man har et godt forhold til sin bank, kan man måske slippe for selve oprettelsesgebyret og slippe med et månedligt gebyr på omkring 200 kr. Mange betaler en hel del mere, til stor frustration for den lille iværksætter med begrænsede ressourcer.

Forsikringer

Et selskab skal som minimum have en lovpligtig arbejdsskadeforsikring. Mange tilvælger også en netbankforsikring, da erhvervskontoen ikke på forhånd er forsikret mod hackere og kortmisbrug. Hvad banken da bruger det månedlige gebyr til, må guderne vide.

Regnskab

Der skal også laves regnskab. Mindre selskaber kan fravælge udgiften til revisorpåtegnelse. Så hvis man er villig til selv at sætte sig grundigt ind i sagerne, kan det gøres gratis med Excel… I teorien. Personligt bruger jeg Dinero, som gør bogføringen utroligt let. Jeg laver også selv årsregnskabet. Det er en af grundene til, at jeg er ved at blive skaldet i toppen.

LEI-kode

For at få lov til at investere i aktier skal et selskab købe en såkaldt LEI-kode. Det koster typisk omkring 400 kr. årligt.

Kort sagt

Drift af et selskab kan enten være dyrt og besværligt eller meget dyrt og knap så besværligt. En gør-det-selv type uden forudgående revisoruddannelse skal typisk forvente at bruge 5 – 6.000 kr. i årlige driftsudgifter og utallige timer på at forstå en masse regler.

Indskud og udlån til eget selskab

For at kunne investere skal selskabet jo have nogle midler. Ved oprettelsen skal man indskyde minimum 40.000 kr. (ApS). Dette beløb kan ikke udtrækkes igen men alene bruges i virksomheden, og må som udgangspunkt anses for “tabt” til privat brug, indtil man en dag lukker selskabet1.

Ud over at det er svært at trække indskud ud igen, er der også en administrativ opgave forbundet med at foretage yderligere indskud, efter at selskabet er oprettet. Man skal bl.a. ændre vedtægter og ejerbog.

Af disse årsager vælger mange kun at indskyde det lovpligtige minimum og herefter udlåne sine private midler til eget selskab (aldrig omvendt!). Fordelen ved at udlåne penge i stedet for at indskyde dem, er, at man altid (såfremt selskabet har råd) kan få dem tilbage uden at skulle betale skat: Selskabet afdrager bare gælden.

Lånet skal dog forrentes efter markedsrenten. Dvs. den rente, man ville betale for et tilsvarende lån andetsteds. Hvor høj den rente vil være er svær at sige. Men 5 – 6% er nok ikke skudt helt ved siden af.

Selskabet vil kunne trække renten fra i skat, men du vil skulle betale kapitalindkomstskat af renteindtægten, præcis som hvis du havde investeret i crowdlending eller obligationer. Derfor er der som udgangspunkt ikke en skattemæssig fordel ved at udlåne penge til eget firma.

Selskabsejere beskattes to gange

Når et selskab tjener penge, skal der betales 22% i flad selskabsskat. 100 kr. tjent bliver således på magisk vis til 78 kr. i nettofortjeneste.

Det er jo en relativt lav skattesats efter danske forhold, men det er også kun så længe, pengene forbliver i selskabet. Hvis man vælger at trække nettoindtjeningen ud til privat brug, skal de igen beskattes – denne gang som personlig indkomst.

Udtræk til privat forbrug kan ske på to måder: Udbytte og løn

Udbytte beskattes som almindeligt aktieudbytte. Dvs. 27% for de første 54.000 kr. (108.000 kr. for ægtefæller), dernæst 42% af alt derover. 100 kr. indtjent via eget selskab bliver således beskattet to gange, hvilket svarer til en samlet skat på mellem 43,06 og 54,76 kr..

Hvis man vælger at udbetale løn i stedet for udbytte, kan selskabet fratrække lønnen som driftsudgift. Som lønmodtager skal man dog betale A-skat, ATP og AM-bidrag. Den endelige trækprocent afhænger i høj grad af ens individuelle fradragsmuligheder, men normalt ligger den reelle samlede skat på mellem 38% og 56%.

I praksis kommer man således ofte til at betale nogenlunde den samme skat, uanset hvordan pengene udtrækkes. Omend det kan betale sig at regne lidt på sin egen situation. For der kan være nogle procenter at spare ved at vælge den bedste løsning.

For de fleste virksomhedsejere er den optimale skattestrategi for virksomhedsejere først at udbetale løn op til topskattegrænsen (513.400 kr.) og herefter udbetale udbytte. Derved opnår man en maksimal marginalskat på 54,76% mod topskattens knap 56%.

Selskabsskat af investeringer

Selskabers investeringsafkast lagerbeskattes på samme måde som pensionsopsparinger. Det vil sige, at hvis man fx investerer i aktier, skal gevinst og/eller tab opgøres (og betales) til Skat hver år. Uanset, om man har realiseret gevinsten ved at sælge aktierne.

Det står i modsætning til aktieindkomst for private midler, som først beskattes efter man har solgt aktien og således realiseret gevinsten.

Det vil også sige, at potentialet for renters rente-effekten er lavere, hvis man investerer via selskab i stedet for private midler.

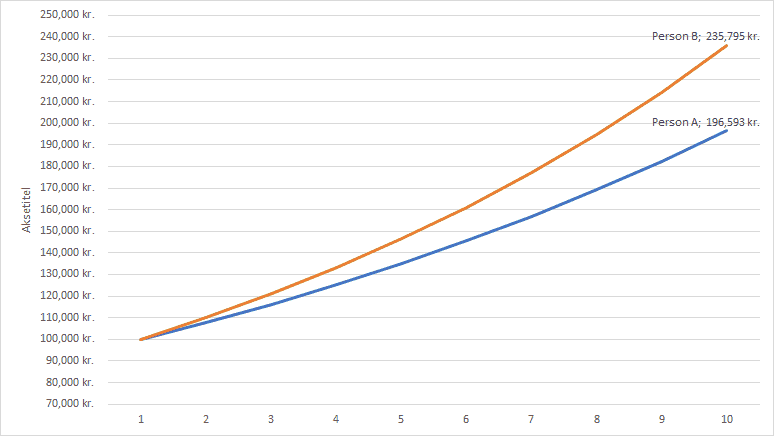

Lad mig at illustrere forskellen mellem investering i selskab og private midler med to scenarier:

- Person A opretter et ApS med 100.000 kr. i indskud, som han investerer i aktier.

- Person B investerer også 100.000 kr. i aktier men som privat investor

For letheds skyld siger vi, at begge porteføljer konsekvent stiger 10% årligt. Efter ét år er hver portefølje således blevet 10.000 kr. mere værd.

Men person A skal betale selskabsskat hvert år. Efter at have betalt for politikernes fjumrerier har han således kun 107.800 kr. tilbage i porteføljen.

Person B betaler derimod intet, før har realiserer gevinsten. Han har derfor fortsat alle 110.000 kr. på aktiekontoen.

Efter 10 år ønsker de begge at bruge pengene til eget forbrug. På dette tidspunkt har person As portefølje en værdi på 196,593 kr. mod 235,795 kr. i person Bs portefølje.

Person A sælger aktierne uden yderligere selskabsskat, men skal derefter betale personskat i form af udbytte eller løn. I den optimale situation er han gift og har ingen aktieindkomst. De 96,593 kr. i afkast beskattes således med 27%2. Han lukker også selskabet og kan således få sit indskud tilbage uden at blive beskattet yderligere.

I alt ender person A med en nettoindtægt på 70,513.15 kr.

Person B sælger også alle sine aktier. Han er ligeledes gift og kan slippe med 27 skat af de første 108.000 kr., men skal dog betale 42% af resten.

I alt har person B haft en nettoindtægt på 94,960.97 kr. eller knap 15.000 kr. mere end Person A.

Bemærk, at dette kun er et eksempel. Under visse omstændigheder kunne person B havde tjent mere. Hvis fx person A med jævne mellemrum omstrukturerede sine investeringer, ville han også skulle betale skat løbende og dermed haft en lavere nettogevinst.

Daytrade via selskab

Daytradere med høj omsætning kan have interesse i at investere via selskab, fordi de konstant realiserer gevinster. I stedet for løbende at lægge 27%/42% til side til skatten, vil han kunne “nøjes” med 22% og således optimere renters-rente-effekten.

Men for almindelige, langsigtede, investorer vil der sjældent være en fordel. Selv i tilfælde med mindre besparelser, står det ofte ikke mål med besværet og udgifterne ved at drive et selskab, med mindre man har mange millioner investeret.

Når det kan betale sig at investere via selskab

I eksemplet ovenfor har vi taget udgangspunkt i aktier, hvor skattereglerne giver investering i private midler den største fordel. Hvis pengene var blevet investeret i produkter, som enten er lagerbeskattede for alle investorer (fx ETF’er), eller hvor afkastet realiseres løbende (renteindtægter), er sagen en lidt anden. Her er den private investors fordel mindre, og selskabsinvestering giver langt bedre mening.

Særligt kapitalbeskattede produkter som crowdlending og obligationer kan være en fordel at investere via selskab. Uanset om man bruger et selskab eller personlige midler, vil den endelige skat ofte være omkring 42%3. Men for selskabet kan man udskyde 20%-point ved at lade pengene blive i virksomheden, og dermed geninvestere en større andel af afkastet.

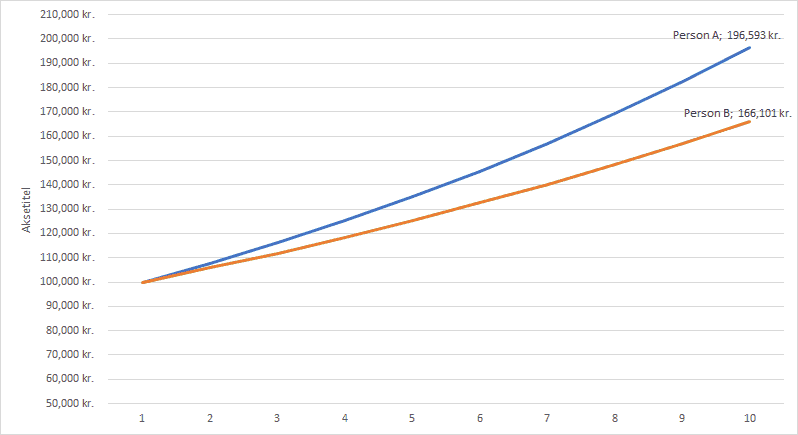

Vi kan også her illustrere forskellen med udgangspunkt i de to førnævnte personer. I stedet for at købe aktier, vælger de at investere i kapitalbeskattet crowdlending med 10% i årligt afkast.

Nu gang betaler de begge skat hvert år, men person As selskab betaler 22% og person B 42%. Efter 10 år har de hver en portefølje på hhv. 96,593 kr. og 66,101 kr.

Når de vælger at trække pengene ud til forbrug, skal Person A igen betale personskat. Han ender derfor med præcis samme nettoafkast som i eksemplet med aktier: 70,513.15 kr.

Person A har således tjent 4.400 kr. mere end person B, forudsat at han ikke har haft udgifter forbundet med at drive sit selskab. Hvis de havde startet med et højere beløb, ville differencen havde været yderligere i person As favør.

Når det virkelig kan betale sig

Der er én overordnet tommelfingerregel, som gælder godt og vel alle former for investeringsprodukter: Hvis man har et selskab, som tjener penge, da kan det oftest betale sig at investere overskuddet via selskabet.

Det skyldes, at man ikke alene kan udskyde skatten på investeringsafkastet men også skatten på den bruttoindtjening, der skal investeres.

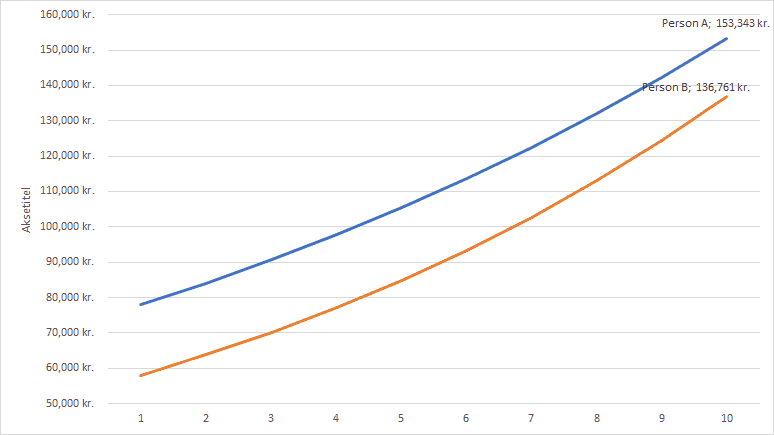

Eksempel: Person A og B har hver deres virksomhed, som har tjent 100.000 kr.

- Person A vælger at investere overskuddet direkte i aktier via selskabet. Han betaler først 22% i selskabsskat og har 78.000 kr. tilbage at investere for.

- Person B trækker de 100.000 kr. ud af virksomheden og investerer pengene som privatperson. Hans samlede trækprocent er på typiske 42%, og derfor er der 58.000 kr. tilbage at investere for.

Med samme udgangspunkt som tidligere får vi følgende resultat:

Person A starter med et kæmpe forspring, fordi han har kunnet udskyde en del af skatten. Forskellen mellem de to indsnævres dog langsomt, fordi B fortsat har fordel af tidligere nævnte realisationsbeskatning. Men først efter 28 år vil han have indhentet person A.

I den virkelige verden er det tilmed sjældent, at der kun investeres én gang hvert 28. år. Ofte investeres løbende årligt eller månedligt, hvorved det konsekvent vil give et højere afkast at investere selskabets overskud direkte.

Lagerbeskatning kan også være en fordel

Lagerbeskatning er tilmed ikke altid altid en skidt model for selskaber. Hvis man fx i et givent år har haft et urealiseret nettotab på sine investeringer, da kan tabet modregnes i selskabsskatten. Det vil således give et større råderum til at investere i perioder, hvor aktiekurserne er lave.

tl;dr: Kan det betale sig at investere via selskab?

Selskaber slipper ikke for at betale skat, uanset hvad medierne og visse politikere vil have os til at tro. Men man kan udskyde dele af skatten for en periode, hvilken kan være en fordel for virksomhedsejere, som tjener penge, og som har et overskud at investere.

I stedet for først at betale fuld personskat og herefter investere de sørgelige rester, kan man nøjes med at betale 22% og så vente med at betale resten af skatten, når det trækkes ud til privat forbrug. På den måde er det muligt at øge effekten af renters rente.

For de fleste af os er dog der ingen nævneværdig fordel ved at oprette et selskab alene med henblik på at investere.

Dels er der en del besvær og udgifter forbundet med at lave regnskab, indberette til myndighederne, bogføre alle transaktioner osv. osv. Alligevel ender man ofte med at betale nogenlunde den samme skat som ved investering med private midler. Nogle gange endnu mere.

Dette gør sig især gældende for langsigtede aktieinvestorer, fordi selskaber betaler skat af urealiseret afkast. Hvorimod private først betaler skat efter, de har solgt aktierne.

Andre investeringsprodukter beskattes dog efter samme model for både selskaber og privatpersoner. Det drejer sig bl.a. om obligationer, ETF’er og crowdlending. Her har selskaber mulighed for effektivt at udskyde noget af skatten og derved accelerere afkastet. Hvis man har en relativt stor formue, kan der derfor potentielt være en fordel ved at oprette et selskab med henblik på at investere egne penge i den slags produkter. Det er dog ikke entydigt en fordel, og afhænger af flere faktorer.

Hvis man derimod har tjent sine penge fra aktiviteter i selskabet, er mulighederne langt bedre, fordi man da delvist kan udskyde skatten på såvel afkastet som det investerede beløb.

Mine investeringer har hidtil mest været med private midler. Men i år er jeg så småt begyndt at investere i crowdlending via holdingselskab. I første omgang hos danske Kameo. Derved “slipper” vi med 22 % selskabsskat af renteindtægterne, og har således flere penge at geninvestere, indtil de en dag skal trækkes ud til privat forbrug. Det vil resultere i et forventet 54 – 59% højere nettoafkast efter 10 år.

- Man kan vel udbetale det som løn, men ender i så fald med at betale skat af penge, man allerede har betalt skat af.

- Jeg har valgt beregne med udbytteskat, fordi løn vil komplicere casen unødvendigt og kun ændre marginalt på resultatet

- Kapitalskatten afhænger af individuelle skatteforhold, men kan i skrivende stund ikke overskride 42%

Tak for fin artikel – ikke mindst betragtningerne om skatteforhold og renters-rente.

Jeg er meget enig i konklusionerne, men tillader mig at supplere lidt…

På forskellig vis så lykkes det i praksis for mange mennesker at få oprettet erhvervskonti uden årlige gebyrer – nogle får endda også oprettet kontoen gratis. Det kan godt lade sig gøre.

Med hensyn til bogføring og regnskab, så håber jeg at det er ok at jeg nævner www.portfolio.help som jeg selv er direktør for. Det er et bogførings- og regnskabsprogram som er specielt velegnet til holdingselskaber/investeringsselskaber. Det inkluderer bl.a. årsrapport, skattespecifikation, udenlandske udbytteskatter og vejledning til indberetning. Med en pris på kun 500,- kr + moms årligt for et “mindre” selskab, så er der ofte ganske meget at spare.

En af de ting som gør at jeg selv foretrækker investering i selskabsregi er den måde Skat opgør/afstemmer tab/gevinst ved aktieinvestering. Det er virkelig ikke nemt at holde styr på om skat regner rigtigt. I et selskab er det dig der laver regnskabet og skattereglerne er på mange måder enklere.

Mange tak for en rigtig god blog

Hvad nu hvis man oprettede et investerings selskab på Cypern, her kan afkastet vokse i ro og fred uden skat ( selskabet styres af advokat og bank i Cypern som koster ca 10000 årligt ) herefter flytter man til Malta og hæver sit afkast ( skatten er 0 på aktieafkast hvis portefølgen er i et andet land) kunne det ikke være en mulighed hvis man har lyst til at få varmen et par år

Jeg har selv tænkt tanken, men kan ikke give et klart svar. Umiddelbart er selskabet ikke skattepligtigt i Danmark, så længe det drives fra udlandet.

Men jeg vil tro, at du kan blive ramt af havelågeskatten, når du fraflytter, da selskabet jo er steget i værdi, siden du købte/oprettede det.

Ovenstående er dog mest spekulation. Jeg har ikke sat mig nær nok ind i reglerne på området.

Tak for en meget interessant artikel.

Jeg forventer snart at få en mindre biindtægt på ca. 50.000 kr. årligt, og er nødt til at have et CVR nummer pga. fakturering til udlandet. Jeg overvejer at smide pengene i steder såsom Mintos og lade dem forrentes der.

Men her skal jeg vel betale selskabsskat (22%) hver år af hvad det vel reelt er renteindtægter, så kan det betale sig at investere pengene ad denne vej, eller skal jeg bide i det sure æble og udbetale dem til mig selv (og betale topskat) og først derefter investere pengene som privatperson?

Hej Morten

Det kommer umiddelbart an på din personskat og udgifterne ved at drive et selskab i forhold til enkeltmandsvirksomhed.

Enkeltmandsselskab er lidt billigere at drive, men du kan vist ikke investere i crowdlending. Så vidt jeg ved om VSO (jeg ved ikke så meget), må man kun investere i investeringsselskaber (ETF og danske fonde). Dvs. du vil være nød til at betale personskat og derefter investere privat.

Med et selskab slipper du for at betale topskat af pengene, og har derfor umiddelbart mere at investere:

Scenario a)

50.000 kr. tjent via enkeltmandsvirksomhed vil ca. 27.000 kr. i personlig topskat. Dvs. 23.000 kr. at investere, hvorefter afkastet årligt vil koste ca. 42% i kapitalindkomstskat.

Scenario b)

50.000 kr. tjent via selskab vil koste 11.000 kr. i selskabsskat. Selskabet er måske 3.000 kr. dyrere at drive, så 50.000 – 3.000 – 10.340 (skat) = 36.660 kr. at investere.

Dvs. 13.660 kr. ekstra at investere via selskabet, hvorefter afkastet årligt vil koste ca. 22% i selskabsskat.

Hvis vi antager 10% i afkast plus 50.000 bruttoindtægt vil du efter 10 år i scenario a have ca. 300.000 kr. i private midler. I scenario b vil du have ca. 525.000 kr. i selskabet, som skal personbeskattes, når du trækker dem ud til privat forbrug.

Alt andet lige ville jeg, helt personligt, oprette et selskab og bruge det som en slags fleksibel pensionsopsparing.

Hej Rasmus

Jeg har lige læst din fremragende blogpost om at investere gennem sit ApS og det var lige det overblik jeg havde brug for! Jeg har selv startet et ApS for noget tid siden og det ser ud til at der bliver et fint overskud man eventuelt kan investere for.

Er der andre tricks eller andre ting man skal tænke på når man har en “FIRE-mentalitet” og tjener sine penge gennem sit ApS eller er det bare de ting i blogposten man skal holde sig for øje?

Jeg kan forresten rigtigt godt lide tanken om at bruge selskabet som en slags fleksibel pension. Er der mere at sige om den sag eller betyder det bare at man sparer penge op i selskabet og investerer gennem selskabet så man har penge til at betale sig selv ud uden man laver meget arbejdet gennem firmaet?

Tak for det hurtige svar.´

Det var lidt en streg i regningen, at investering i crowd-funding ikke er tilladt for anpartsselskaber. Jeg kikkede lidt rundt og fandt denne udmærkede gennemgang af emnet hos et advokatfirma (https://www.njordlaw.com/da/crowdfunding-som-finansieringskilde-for-selskaber/). Man skal åbenbart have et aktieselskab, men så bliver det vist for bekosteligt.

Jeg er helt enig i dine tal. Jeg er dog ikke så vild med aktier. Jeg hiver lige den gamle traver frem: Nu kan aktierne snart ikke pumpes mere op i forhold til virksomhedernes indre værdi…

Jeg er selvfølgelig mest lun på at have pengene i et anpartsselskab pga. skatten. Ved du om det er muligt at smide penge i en form for ETF for erhvervsobligationer i eurozonen?

Jeg kan se, at du har pengene stående i et pænt udvalg af crowdlending-platforme. Hvor mange af dem tilbyder ud over payback funktion også ”interest income on delayed payments” sådan som Mintos gør det?

Artiklen på njordlaw.com handler om at skaffe finansiering til virksomheden. Tilsyneladende må et ApS ikke i offentligt regi udstede anparter til investorer, dvs. blive “børsnoteret” på et reguleret eller ikke-reguleret marked.

Men det er jo det omvendte af investere i crowdlending og/eller ‘equity crowdfunding’.

Jeg giver ikke “interest income on delayed payments” særlig prioritet. Det er der bestemt en del som gør, men jeg foretrækker det lidt lavere afkast mod adgang til en højere spredning af låneudbydere.

Der er masser af ETF’er med obligationer. Tjek fx https://www.blackrock.com/dk. Blackrock er blandt de største udbydere af europæiske fonde.

Rigtig godt skrevet . Det er fedt at der er en som dig der kan give os overblik. Jeg regner med at starte op som selvstændig konsulent. Hvis det går godt kommer der 1 mill ind om året. Jeg kan godt li aktier og jeg er nok svingtrader. En dag vil jeg gerne sejle jorden rundt. Det tager måske 2 år. Er et andelsselskab en god måde at spare op til det på ?

Hej Pengepuger,

Med godt et års forsinkelse læser jeg dit fine indlæg om investering via selskab – tak for et vældigt godt overblik.

Det eneste punkt, jeg kæmper med, er i afsnittet “Når det virkelig kan betale sig”. Her giver du Person B lov til at beholde 100%-42% = 58% af lønudbetalingen på 100.000 kr. Dit argument er, at trækprocenten typisk er 42%.

Det lader til, at du glemmer 1) AM-bidrag på lønudbetalinger og 2) at bruge marginalskatten i stedet for trækprocenten. I en gennemsnitskommune i 2020 ville en ekstra lønudbetaling på 100.000 kr. (oven i en allerede topskattebelastet indtægt) så vidt jeg ved koste 56,7% i AM-bidrag og skat, hvorved der blot ville være 43.300 kr. tilbage til Person B at investere for. Hvis Person B holder sig under topskattegrænsen er marginalskatten 43,7%. Det tal er jo tættere på de 42% i dit eksempel, men det er altså en marginalskat (inkl. AM-bidrag), ikke en trækprocent (som ikke indeholder AM-bidrag).

Jeg synes disse detaljer fortjener at komme med i betragning i din blog, da resten af dit indlæg er så grundigt og velgennemarbejdet.

Hvad med en fond som den kommende Atlas Global (AIF fond), hvor der investeres i alt muligt? Jeg tænker man som privat person kan have tab på nogle de underliggende investeringer som måske ikke kan modregnes i gevinsterne. Men jeg er på tynd is, så måske tager jeg fejl. Hvis man derimod investerer via selskab vil jeg mene alle tab kan fratrækkes. Hvad er dine tanker om dette? Tak!

Hej Torben

Jeg kender ikke Atlas Global, men vil meget gerne høre, hvad det drejer sig om :-)

Man har også via selskab mulighed for at trække diverse ting fra i skat, det har man ikke som privatperson

Jeg har nok udgifter for ca 30.000 årligt i form af software, abbonnementer, computer, internet.

Genial artikel!

Hvordan forholder det sig, hvis man investerer i kryptovalutaer? Privat bliver man jo indkomstbeskattet, men vil krypto ikke blive lagerbeskattet som aktier? Og hvordan forholder det sig med beskatning af NFTs, der jo nærmere kan klassificeres som kunst.

Tak :-)

Så vidt jeg er orienteret, bliver krypto beskattet som alle andre aktiver, dvs. de 22% selskabsskat. Jeg har ikke selv erfaring med det, men kender nogle stykker, som har valgt den løsning, fordi det er skattemæssigt bøvlet at trade krypto i frie midler.

Umiddelbart burde NFT’er blive beskattet på samme måde, men det er et kvalificeret gæt. I teorien burde man kunne slippe for personlig skat, hvis man kan argumentere for, at det er købt som kunst uden henblik på gevinst. Men det er nok en “pipe dream”.

Hej Pengepuger,

Jeg har med stor interesse læst din fremragende artikel. Jeg har lige nu ca. 450.000 kr (i usd) hos en amerikansk broker, som udelukkende investeres i salg af aktieoptioner (med optionspræmie som fortjeneste). Kan jeg oprette et aps, og så lade mit indestående hos brokeren være indskud, eller skal jeg finde 40000 kr selv? Ydermere, når selskabet er oprettet, fungerer det så på den måde, at jeg blot indberetter mit overskud på salg af optioner som indtjening i virksomheden, og kun betaler 22% i skat, også selvom overskuddet stadig står hos brokeren?

Mvh. Morten

Hej Morten

Der burde som udgangspunkt ikke være noget problem i at bruge aktiver, som fx aktier, som indskud. Du skal dog have en revisor til at vurdere aktivernes værdi.

Jeg skal ikke kunne sige, om der vil være nogle skattemæssige konsekvenser ved at indskyde aktier, som du ikke har solgt og dermed ikke her betalt skat af, men det vil revisoren uden tvivl kunne svare på.

I princippet skal du “bare” indberette overskuddet, men det er et lidt større papirarbejde end blot at indtaste et tal. Årsregnskabet udarbejdes efter diverse regler, og samtidig skal du udfylde en del spørgsmål om firmaets og dine egne aktiviteter.

Medvind

Rasmus

Hej Morten

Der er som nævnt af Rasmus ikke noget principielt i vejen for at stifte et selskab med værdier i form af eksisterende investeringer, men bøvlet ligger (som også nævnt) i en revisor-erklæring og hertil også udfordringen med at få brokeren til at registrere det nye ejerskab af kontoen. Kontoen kan ikke blive stående i dit navn, men ville skulle overdrages til selskabet. Det ville overraske mig hvis det var nemt.

Et selskab skal både aflevere årsrapport (Erhvervsstyrelsen) og selvangivelse (Skattestyrelsen). Du kan læse mere på https://www.mitholding.dk/da/guide/praksis_krav

Mange tak for svarene.

Steffen – du har helt ret i, at den fremgangsmåde, som jeg beskrev, ikke var nogen god ide.

Jeg har nu oprettet et APS, har alle pengene hjemme på min egen bankkonto, og er i færd med at oprette en erhverskonto + oprette business konto hos en børsmægler. Det er den eneste rigtige måde at gøre det på, så der er fuldstændig armslængde mellem firmaet og privatøkonomien.

Mvh.

Morten

Måske et meget dumt spørgsmål – men kan ikke rigtig finde noget svar rundt omkring på nettet.

Hvis man omdanner sit ApS til et A/S (ja, koster 400.000) og samtidig registerer selskabet via Værdipapircentralen og lægger aktierne i et ASK?

Betyder det så at overskud på 1.000.000 => 780.000 (22%) og dernæst 17% (ASK/udbytte) = 647.400 kr udbetalt = beskatning på 35.25%