Jeg tror, at de fleste mennesker ved, at der er en gevinst ved at lade renter og renters rente arbejde for sig. Men man undervurderer let hvor stor effekten af akkumulerede afkast reelt er. Derfor er hensigten med denne lille intro til eksponentiel rigdom at illustrere den enorme effekt, som akkumuleret afkast kan give. Her er en af de vigtigste “hemmeligheder”, som ligger til grund for mange store formuer.

Hvis du investerer 100.000 og får 6 % p.a. i afkast, så har du 6.000 ekstra når året er omme.1

Det er jo i sig selv ikke så dårligt, men det bliver bedre. Næste år får du 6 % afkast af 106.000 = 6.360. Over 10 år har du scoret et samlet afkast på 79.085! Det er gennemsnitligt 7.908 om året for en engangsinvestering på kun 100.000!

| År | Primo | Afkast | Ultimo |

| 1 | kr. 100.000 | kr. 6.000 | kr. 106.000 |

| 2 | kr. 106.000 | kr. 6.360 | kr. 112.360 |

| 3 | kr. 112.360 | kr. 6.742 | kr. 119.102 |

| 4 | kr. 119.102 | kr. 7.146 | kr. 126.248 |

| 5 | kr. 126.248 | kr. 7.575 | kr. 133.823 |

| 6 | kr. 133.823 | kr. 8.029 | kr. 141.852 |

| 7 | kr. 141.852 | kr. 8.511 | kr. 150.363 |

| 8 | kr. 150.363 | kr. 9.022 | kr. 159.385 |

| 9 | kr. 159.385 | kr. 9.563 | kr. 168.948 |

| 10 | kr. 168.948 | kr. 10.137 | kr. 179.085 |

| Samlet afkast | kr. 79.085 | ||

| Gns. Afkast pr år | kr. 7.908 |

Ved at lade pengene og tiden arbejde for sig stiger din værdi således eksponentielt, og som med al anden eksponentiel vækst sker stigningen relativt langsomt i starten, men stiger senere til uanede højder. Efter 20 år er de 100.000 blevet til 302.560 eller mere end det tredobbelte af den originale investering. Det gennemsnitligt årlige afkast vil på dette tidspunkt have været 11.036!

| År | Primo | Afkast | Ultimo |

| 1 | kr. 100.000 | kr. 6.000 | kr. 106.000 |

| 2 | kr. 106.000 | kr. 6.360 | kr. 112.360 |

| 3 | kr. 112.360 | kr. 6.742 | kr. 119.102 |

| 4 | kr. 119.102 | kr. 7.146 | kr. 126.248 |

| 5 | kr. 126.248 | kr. 7.575 | kr. 133.823 |

| 6 | kr. 133.823 | kr. 8.029 | kr. 141.852 |

| 7 | kr. 141.852 | kr. 8.511 | kr. 150.363 |

| 8 | kr. 150.363 | kr. 9.022 | kr. 159.385 |

| 9 | kr. 159.385 | kr. 9.563 | kr. 168.948 |

| 10 | kr. 168.948 | kr. 10.137 | kr. 179.085 |

| 11 | kr. 179.085 | kr. 10.745 | kr. 189.830 |

| 12 | kr. 189.830 | kr. 11.390 | kr. 201.220 |

| 13 | kr. 201.220 | kr. 12.073 | kr. 213.293 |

| 14 | kr. 213.293 | kr. 12.798 | kr. 226.090 |

| 15 | kr. 226.090 | kr. 13.565 | kr. 239.656 |

| 16 | kr. 239.656 | kr. 14.379 | kr. 254.035 |

| 17 | kr. 254.035 | kr. 15.242 | kr. 269.277 |

| 18 | kr. 269.277 | kr. 16.157 | kr. 285.434 |

| 19 | kr. 285.434 | kr. 17.126 | kr. 302.560 |

| 20 | kr. 302.560 | kr. 18.154 | kr. 320.714 |

| Samlet afkast | kr. 220.714 | ||

| Gns. Afkast pr år | kr. 11.036 |

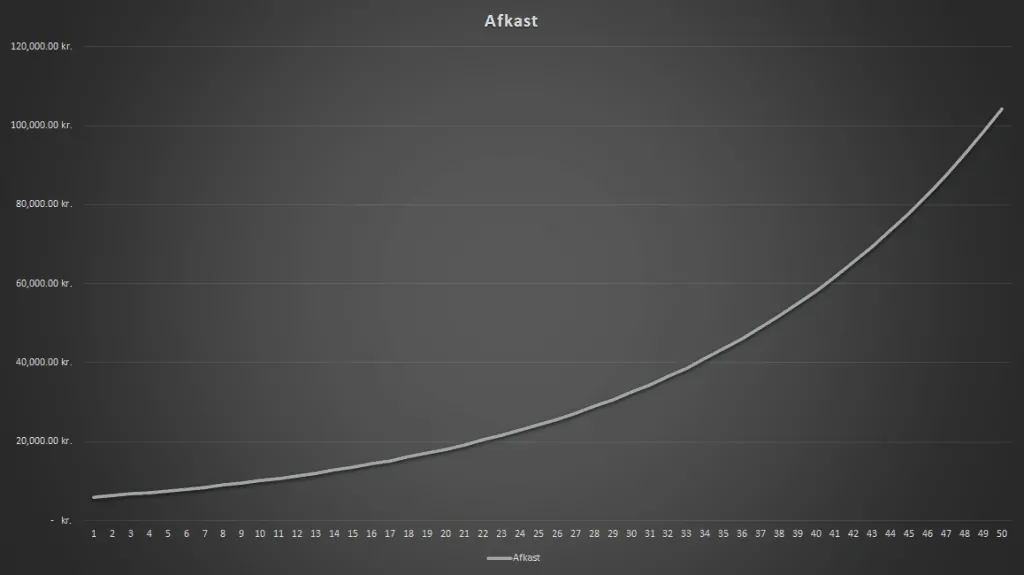

Her er en graf, som illustrerer den eksponentielle stigning i afkast fra samme investering på 100.000 kr. over 50 år:

Ja, du ser rigtigt. Om 50 år vil det årlige afkast være lige over 100.000 eller lidt mere end den oprindelige engangsinvestering! Men selvom vi alle ønsker det bedste for vores efterkommere, så er 50 år måske i de fleste tilfælde en lidt for lang investeringshorisont for mange af os. Men det illustrerer den næsten magiske effekt af eksponentiel udvikling.

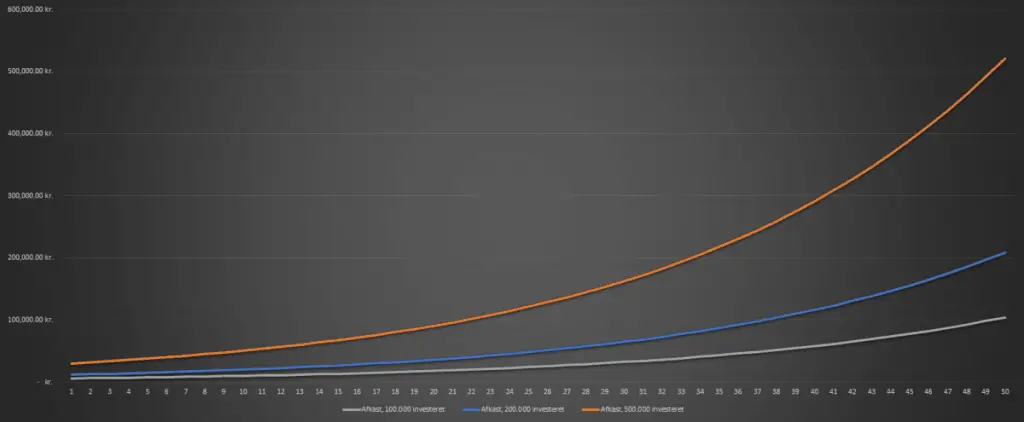

Den gode nyhed er, at selvom vi måske ikke gider at vente i 50 år, så kan vi stadig have glæde af effekten, vi skal bare investere mere for at opnå et hurtigere resultat. Hvis vi investerer 200.000 eller 500.000 i stedet, vil kurven se således ud over en periode på 30 år:

Ved at fordoble investeringen stiger afkastet langt hurtigere. Allerede efter 17 år, er det årlige afkast af 200.000 på samme niveau som efter 30 år med 100.000. Og hvis man investerer 500.000 bliver kurven endnu hurtigere meget stejl. Jo mere man investerer, desto hurtigere stiger afkastet.

Har du ikke penge at investere? Fortvivl ej, for gevinsten gælder også for afbetaling af gæld. Jo hurtigere du afbetaler din gæld, desto mindre ender du med at betale i renteudgifter. Afbetaling på gæld har desuden den fordel, at den største gevinst kommer i starten. Lad os sige, du skylder 100.000 som skal afbetales over 5 år til en rente på 6 %. Hvis du betaler 10.000 ekstra den første måned, så har du sparet ca. 7.700 når lånet er udbetalt. Dvs. ROI = 77 %! Vælger du derimod at udskyde den ekstra afbetaling til det sidste år, så er besparelsen kun 600 (ROI = 6 %).

- Bemærk: Disse beregninger er foretaget uden hensyn til inflation og skatter. Investeringer bør altid tage højde for forventet inflation.

Man skal desværre også betale skat af sine afkast, men i mange tilfælde først når man får pengene udbetalt. Det betyder at du kan lade gevinsterne af fx stigninger på aktiemarkedet stå og vokse helt skattefrit, indtil du vælger at sælge og konvertere dem til kontakter i banken.

Hej pengepuger,

Jeg er helt med på rentes renter effekt ved alm. opsparing, hvor de 100kr året efter er blevet til 106, så man så får renter af næste år. Men hvordan giver det mening ved investering ? Hvis jeg sætter 100kr i en indeksfond, når året så er omme, hvordan kan jeg så se, at min investering er steget med afkastet på eks. 6%, så jeg næste år får afkast på igen 6% af de 100kr plus sidste års afkast på 6kr og ikke bare 12% af de 100kr. Jeg kan sagtens se pointen ved udbytteaktier, for der får man jo en udbetaling, som man så kan geninvestere, men ved ikke-udbytte givende aktier stiger ens ‘grundbeholdning ‘ jo heller ikke?

Beklager hvis det er et tåbeligt spørgsmål – jeg har bare ikke kunnet finde en forklaring.

Hilsen

Louise

Hej Louise

Hvis et selskab eller en fond ikke udbetaler udbytte, så har de flere penge at geninvestere, og det øger (alt andet lige) kursen.

I praksis sker der derfor næsten det samme som hvis du geninvesterer udbytte. Bortset fra, at det er selskabet, som geinvesterer pengene i stedet for dig.