Crowdlending er et relativt nyt koncept, som gør det muligt for helt almindelige mennesker at tjene passiv indkomst ved at investere i lånebeviser.

Som læser af Pengepugeren er du sikkert typen som enten aldrig kunne drømme om at optage dyre forbrugslån, eller også har du besluttet dig for aldrig at gøre det igen. Du kender garanteret også betydningen af rentes rente, og hvor hurtigt gæld kan udvikle sig til en dyr fornøjelse for låntager og en stor fornøjelse for långiver.

Men har du tænk på, at du også kan være på den anden side af bordet? At du kan være blandt dem, som udlåner pengene og tjener på de høje forbrugslånsrenter?

Indtil for ganske nylig var lånemarkedet primært forbeholdt banker og andre organisationer med enorme formuer. Os småsparere måtte finde andre, ofte mindre lukrative, måder at forvalte vores penge på. Men med crowdlending er markedet for långivning blevet frit for alle!

Crowdlending, også kaldet peer-to-peer (eller P2P) lending, er en form for udlån til private eller virksomheder, hvor mange små investorer slår sig sammen om at uddele større lån. En given investor kan fx deltage i et lån på 100.000 kr. ved at et bidrage med 1oo kr. Investoren modtager i så tilfælde 1 ‰ af låntagers afdrag og renter.

Indholdsfortegnelse

Er crowdlending bedre end aktieinvestering?

Lige som med crowdlending har internettet også gjort aktieinvestering meget lettere tilgængeligt for os dødelige.

Investering i aktier er ganske spændende, og kan være indbringende. Men derfor kan man godt afprøve alternativer. Især lige for tiden hvor aktiemarkedets værdi efter min overbevisning er svært overvurderet. På sigt vil aktiemarkedet sandsynligvis stige, men hvorfor købe på nuværende prisniveau? Det venter jeg med til næste crash.

Jeg køber stadig lidt udenlandske “value” aktier ind i mellem, og fortsætter med at købe internationale investeringsforeninger månedligt. Men jeg er også interesseret i at diversificere vores investeringer, så det hele ikke afhænger af aktiemarkedet.

Pengepugerens forsøg med P2P lending

Jeg har længe leget med tanken om at kaste mig ud i crowdlending. Dels synes jeg om muligheden for at lege bank. Jeg er fascineret af, at internettet har gjort det muligt for os småsparere at investere vores penge. Selv mindre beløb kan investeres uden straks at blive slugt af gebyrer og andre transaktionsomkostninger. Du kan i teorien investere håndører, selvom det nok giver bedre mening at starte med lidt mere.

Vi er i familien Pengepuger nået langt med vores afdrag på boliglånet, hvilket har skabt et større økonomisk spillerum, og vi er nu i en situation, hvor det pt. ikke kan betale sig at afdrage yderligere. Så hvad skulle vi gøre med de ekstra penge? Skal de sættes i banken til en rente under inflationen, så de kan udlåne dem til høje udlånsrenter?

Nej tak! Vores penge er hårdt tjent, og de skal arbejde for os.

Derfor startede jeg i september et lille forsøg med investering i crowdlending. Jeg har af tre omgange overført 6.000 kr. og lånt dem ud. Det er ikke så mange penge, men nok til at afprøve konceptet uden at risikere alverden. For en konservativ og risikoavers type som undertegnede, skal tingene undersøges og afprøves grundigt på forhånd. Efterhånden som jeg høster mere erfaring, vil jeg overveje at gøre det til en mere seriøs investeringsform.

Danske og udenlandske crowdlending selskaber

I Danmark opererer crowdlending-firmaerne flexfunding.com og lendino.dk. Jeg har for længst oprettet en konto hos hver af disse to, men de har (efter min mening) den ulempe, at de begge pt. kun udlåner til virksomheder. Det er der for så vidt intet galt i, men det betyder et relativt lille udvalg af låntagere, og derfor er man nød til at fordele dine investeringer på relativt store beløb til et lille antal låntagere.

Jeg vil hellere udlåne meget små beløb til en bred skare af private låntagere, fordi det mindsker risikoen … og så er renten på forbrugslån i øvrigt højere.

Jeg blev siden gjort opmærksom på en række internationale selskaber, som udlåner til private. Lendingclub.com er stor og populær i USA, men desværre ikke tilgængelig for os bosiddende på den østlige side af andedammen. Storbritannien har også nogle store crowdlending selskaber, hvoraf mange desværre er begrænset til indbyggere i UK.

Men så findes der også en række andre selskaber inden for EU, som er tilgængelige for os danskere. Bl.a. Twino, Mintos, Bondora med flere. Fælles for dem alle er, at da de ligger uden for Danmark, skal man gennemføre udenlandske pengeoverførsler til investeringskontoen.

Billig pengeoverførsel til udlandet med Transferwise

Vi er på mange måder glade for vores bank, men som så mange andre banker tager de for store gebyrer for pengeoverførsel til udlandet. Hvis jeg overfører 2.000 kr. koster det 20 kr. i gebyr plus et ret skidt kurstab. Dvs. et stykke over 1 % i omkostninger.

Jeg undersøgte derfor den billigste måde at overføre penge til de udenlandske crowdlending-platforme, og fandt lykken i transferwise.com. De tager højest 0.5 % i gebyr (dog mindst 10 kr.), så ved mindre overførsler er gebyret alene billigere end bankerne. Og hvis du følger dette link, kan du endda få én gebyrfri overførsel.

Dertil tager Transferwise markedsprisen for den pågældende valuta. Det betyder, at jeg i praksis kan google fx “1000dkk in eur” og få næsten præcis den samme valutakurs hos Transferwise. Det er immervæk en del billigere end jeg har set hos de danske banker. Og langt mere gennemskueligt.

Det var i øvrigt meget let at oprette en konto, fordi man kan forbinde den til sin facebook-profil.

Efter at have fundet den billigste form for pengeoverførsel, skulle jeg vælge den foretrukne udbyder af privat crowdlending.

Det var en betydelig udfordring at vælge det rette crowdlending selskab, for alle de store tilbyder attraktive muligheder. Faktisk have jeg valgt, samt oprettet en konto, hos Twino. Men da pengene skulle overføres, opdagede jeg, at pengeoverførsel til Twino i praksis kun kan foretages via din bank. Hos Twino skal du nemlig sende penge fra den samme bankkonto, som afkastet en gang i fremtiden skal sendes tilbage til.

Jeg undersøgte derfor alternativer som tillod overførsel via andre kilder, og faldt over Bondora.

Bondora

Bondora er et crowdlending selskab placeret i Estland, som formidler udlån til privatpersoner i Estland, Finland og Spanien. Investeringerne foregår ved, at man vælger en risikoprofil, hvorefter Bondora køber låneandele med udgangspunkt i dine præferencer mht. risiko, maksimal investering pr lån mv.

De tilbyder også et API, hvis man ønsker at opsætte meget specifikke regler for hvilke lån, man vil investere i. Det har jeg dog endnu ikke kigget på.

Hos Bondora kan du starte med så lidt som 5EUR, og hvis du opretter en konto via dette link, giver Bondora dig netop 5 Euro at investere for. Alle kan med andre ord være med, men jo mere man investerer, desto mere kan man naturligvis tjene.

Som nævnt valgte jeg bl.a. Bondora, fordi man kan overføre penge via Transferwise. Det har jeg nu gjort tre gange uden udfordringer. Jeg overførte efterfølgende 1 Euro tilbage til egen konto, bare for at være sikker på, at man faktisk kan få afkastet udbetalt igen. Det gik også fint, så jeg er tryg ved situationen.

Man kan vælge mellem 5 grader af risikovillighed. Jeg valgte oprindeligt den konservative strategi, men er siden skiftet til den gyldne middelvej (niveau 3 af 5) hvor der primært investeres i lav- og mellemrisikolån med tilsvarende renter. Det burde efter Bondoras beregninger give et afkast på 14,57 %.

“14,57 %?!? Tror du selv på det?”

Bondora lokker med gode renter, men er også blevet kritiseret online for store afskrivninger.

Jeg har en kollega som også går op i penge og investeringer. Han har investeret hos Bondora i nogle år med positiv erfaring. Min kollega blev selv ramt at betydelige låneafskrivninger i forbindelse med, at Bondora udvidede til Spanien, men han fortæller, at det er nogle år siden, og at nye tiltag har rettet op på dette. Selv med afskrivningerne, har han kunnet opretholde et årligt afkast på ca. 15 %.

Grunden til de høje renter er, at Bondora tilbyder forbrugslån uden sikkerhed. Dvs. svarende til banklån, køb på afbetaling og kviklån. Dårlige betalere bliver naturligvis sendt til inkasso, men man kan ikke uden videre tage deres bil eller lignende fra dem.

Fordi der ikke stilles sikkerhed, er renten meget høj. En billigt banklån til forbrug koster 10 % ÅOP og kviklån koster let over 30 % i Danmark, hvor renten ellers er lav i forhold til mange andre lande. Hvis man kan tappe ind på det marked, er der meget høje renteindtægter at hente. Langt mere end aktiemarkedet kan tilbyde.

… så længe man altså spreder risikoen ud på mange låntagere, for med højere renter følger uvilkårligt flere dårlige betalere.

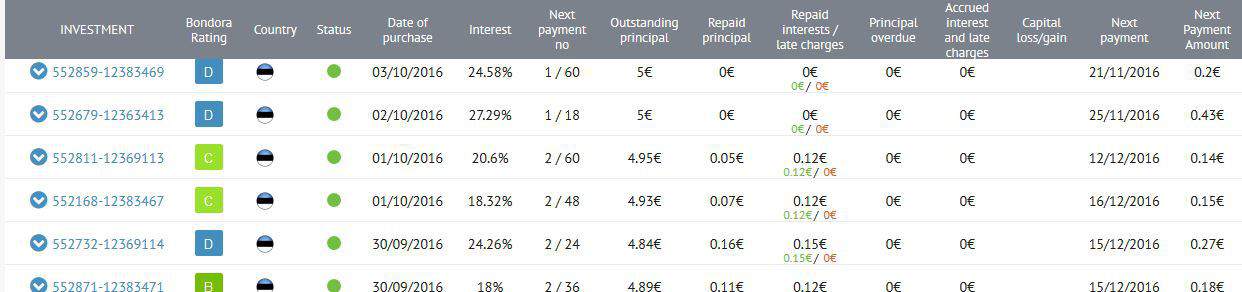

Invester i mange små lån

Her er et lille udsnit af de lån, jeg har investeret i:

Hensigten med at købe mange små låneandele er at sprede risikoen. Uanset hvor meget Bondora strammer tommeskruerne på dårlige betalere, vil der uvægerligt være nogen, som ikke betaler deres gæld. Sådan er spillet. Men mange andre betaler hvad de skylder inklusive renter, og det forventes at opveje tabet på de utroværdige låntagere.

Man kan også nærstudere de enkelte lån og læse om lånets formål, låntagers alder, betalingsvilje mv. Det giver mulighed for at foretage egne vurderinger af den enkelte debitor.

På Bondoras sekundære lånemarked kan man købe og sælge låneandele fra andre investorer. Her skulle der efter sigende være muligheder for at gøre en god handel, hvis man gør sin research ordentligt. Men det er nu ikke noget, jeg har forsøgt mig så meget med.

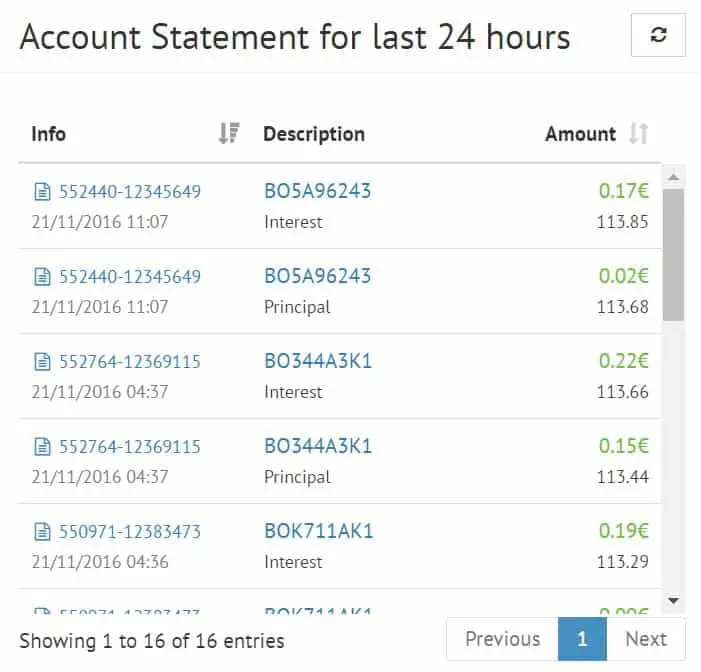

Det sjoveste ved crowdlending er at se de små beløb rulle ind. Allerede måneden efter du har investeret et par tusinde kroner, vil der næsten dagligt komme lidt penge ind i form af afdrag og rentebetalinger. Det er endnu ikke så mange penge, men det ligner begyndelsen på en glimrende og stabil form for passiv indkomst:

Pengepugerens fremtidige strategi

Som det er tilfældet med aktiemarkedet, foretrækker jeg at sprede mine investeringer bredest muligt. Derfor planlægger jeg at investere i flere valutaer og lande.

For et par dage siden overførte jeg en meget lille beløb til Flex Funding for også at afprøve dansk crowdlending. En gang i fremtiden opretter jeg en konto hos assetzcapital.co.uk eller et tilsvarende britisk selskab, og jeg har planer om at kigge nærmere på newzealandske Harmoney.

Indtil videre vil Bondora dog få den største opmærksomhed. Der er trods alt grænser for hvor meget man kan brede sig, så længe både midler og erfaring er begrænset. Hvis alt går som forventet, vil jeg derfor løbende investere flere penge i Bondora.

Annonce

Følg med i crowdlending-eventyret

Jeg har oprettet en side, hvor du kan følge mine erfaringer med P2P lending, og som hver måned opdateres med status om afkast. Siden er pt. tom, men bliver første gang opdateret 1. december.

Fra 1. december placerer jeg også en lille graf i højre side af bloggen. Her vil jeg også månedligt opdatere, hvor meget jeg tjener (eller taber) på forsøget. Med hidtil sølle 6.000 kr. investeret vil det nominelle afkast ikke være så stort, men indtil videre er det vigtigste er da også afkast i procent.

Skat

*SUK*

Ja, man skal jo altså betale skat her til lands. Og i Danmark er skatten på kapitalindkomst ofte højere end skatten på aktier. Hvis du selv vil give dig i kast med (især udenlandsk) crowdlending, er det en god idé også at undersøge skatteforholdene. Heldigvis har SKAT været relativt hurtigt ude med en ganske udmærket vejledning, og vilkårene er (relativt) rimelige. Du kan fx fratrække tab forbundet med afskrivninger fra dårlige betalere.

Bondora tilbyder også udtræk af rapporter, som gør det let at indberette tab og renteindtægter til SKAT.

Du kan også læse Pengepugerens vejlending i skat at hhv. dansk og udenlandsk indkomst fra crowdlending.

“Skal jeg kaste mig ud i crowdlending?”

Umiddelbart ja. Det er sjovt, du kan investere selv små beløb, og du ser resultater meget hurtigt. Men som altid er der risici forbundet med investeringer.

“Kan jeg trække pengene ud igen?”

Det kan du godt. På en måde. Du kan sælge dine låneandele og derved skaffe penge. Men jeg vurderer, at muligheden for at trække pengene ud før tid er nogenlunde på niveau med aktieinvesteringer: Der er altid nogen som vil købe, men til hvilken pris?

Hvis du overvejer at forsøge dig med crowdlending eller måske allerede har gjort dig erfaring med det. Så del gerne dine overvejelser i kommentarfeltet herunder. Det er relativt ny form for investering, og der findes sikkert meget god info, som endnu ikke er udbredt viden.

Hold op det lyder som et spændende projekt! Jeg kunne snildt være fristet til selv at prøve mig ad!

Ved du, om skatteforholdene gøres op per anno, eller om det først er efter end “låneperiode”?

Men lyder også næsten for godt til at være sandt, med 15% afkast? :)

10.000kr med 15% over 5 år er jo allerede et afkast på 100%

Spændende – kan være man skal kigge lidt i den retning!

Mvh Peter

Det er super spændende :)

Umiddelbart synes jeg, at afkastet lyder rimeligt, lånetypen taget i betragtning.

Men du kan jo også prøve, eller bare lade mig agere forsøgskanin :-D

Jeg skal have undersøgt skatteforholdene lidt grundigere inden nytår, men er ret sikker på, at skatten opgøres på årsbasis.

Jeg er med fra nu af, men glæder mig da til at følge med i hvad du får ud af det ;)

Så kan du jo meget passende formidle 5% af mit indskud videre som en betaling for din blog :D

Er helt vild med tanken om passiv indkomst – så følger lystigt med.

Men ja skatteforholdende er nok lidt kringlede, så glæder mig til at høre hvad du finder ud af :D

Jeg takker for bidraget og håber på, at du har investeret rigtig, rigtig mange penge ;-)

Hold os endelig opdateret. Vi kan konkurrere om at lave det største afkast!

Nogen erfaring med betterrates.dk?

Mvh

Jeg kender det ikke, men tak for linket. Det skal undersøges nærmere.

Spændende læsning. Har selv benytte Lendino gennem et halv år nu, og det fungere ganske fint.

Eneste kritik jeg kunne have er måske deres informations niveau. De burde nok være lidt mere proaktive overfor os långivere når tilbage betalinger f.eks bliver forsinket. Men ellers virker det fint og er overskueligt at bruge.

Vil undersøge TransferWise nærmere – er lidt træt af at betalt 40 kr. til min bank hver gang jeg skal overføre penge til mit hus i Sverige.

Dette link er meget kritisk over for Bondora. Hvad er din kommentar? Tak for den god blog.

http://p2pindependentforum.com/thread/4853/invest-bondora

Hej Anders.

Jeg har også læst tråden. Nogle af pointerne er valide. Bondora er ikke altid lige gode til at kommunikere ændringer, og de har haft nogle issues med dårlige betalere i forbindelse med ekspansion til nye lande.

Jeg var derfor også i tvivl om Bondora var et godt valg. Men anbefalingen fra en troværdig kollega var tilstrækkelig til at give den en chance.

Mit (pt kortvarige) forsøg har givet et fint afkast på 12,88 % trods nogle dårlige betalere (som i øvrigt kanfratrækkes i skat). Det klager jeg ikke over.

Min umiddelbart eneste anke af betydning er, at det er blevet svært at få købt nye låneandele. Det er som om der er for mange om buddet, så en del kontanter bliver ikke investeret. Bl.a. derfor er jeg nu begyndt også at investere i Mintos.com. Jeg har derfor også en artikel om Mintos i støbeskeen.

Hej

Super spændende blog. Jeg er selv så småt begyndt at investere på henholdsvis Lendino, Flex Funding og Better Rates.

Har du overvejet risiko ved platformen du investere gennem? Hvad sker der hvis Bondora eller mintos går konkurs?

Mister du alt hvad du har lånt ud, skal du selv til at inddrive tilbagebetalinger fra alle dem du har lånt ud til?

Hos Lendino har man mulighed for at få en kopi af det lånedokument der bliver lavet mellem Lendino og lånetager. Jeg fik en kopi af det første lån jeg deltog i, men i det dokument er både kautionister såvel som alle lånegivere (inklusive mig) censureret.

Det forstår jeg som sådan godt at de gør men det stiller mig jo rigtig dårligt i forhold til at indhente tilbagebetalinger selv hvis Lendino går konkurs.

Hej Bjarke

I følge både Mintos og Bondora er det investor som ejer låneandelene. Dvs. de medregnes ikke blandt de aktiver, som kan beslaglægges ved en eventuel konkurs. På samme måde som at kreditorer ikke kan beslaglægge de aktier, du har liggende hos en konkursramt børsmægler.

Mintos og Bondora har også aftaler og planer på plads med henblik på at overdrage administrationen til eksterne virksomheder, i fald de skulle gå konkurs.

På papiret ser alt derfor trygt og godt ud. Men om det vil foregå lige så gnidningsfrit i den virkelige verden, er jo svært at vurdere. Så det er bestemt ikke lavrisiko-investeringer.

Hvad synes du i øvrigt om Better Rates? Jeg har kigget på dem og overvejede at kaste lidt penge i den retning. Men jeg synes, at deres gebyrer er lidt i den høje ende.

Interessant at Mintos og Bondora har en politik på plads i forhold til egen eventuel konkurs. Det er så vidt jeg kan læse ikke gældende for de danske crowdlending platforme.

Flex Funding (såvel som Lendino) beskriver sikring af indestående i tilfælde af at de går konkurs, men beskæftiger sig ikke sikring af de udstående lån i tilfælde af deres egen konkurs.

Better Rates er lidt alternativ, de de meget eksplicitte i at lån udelukkende formidles mellem långiver og låntager, Better Rates er ikke part i selve låneaftalerne. Derfor kræver Better Rates at långiver giver dem fuldmagt til at forhandle og udstede låne på vegne af deres långiverer.

Det betyder også at Better Rates tager kurtage i samme øjeblik lånet bliver udstedt på 0.5% af din lånandel (den bliver fratrukket dit indestående). Men derudover tager de så vidt jeg kan læse sig ikke yderligere betalt af långiver, det gør de til gengæld på flere måder af låntager.

Modsat Lendino og Flex Funding der tager en provision af selve lånet, begge tager 1%-point af renterne (Lendino lægger det oven i lånet, Flex Funding udbetaler 1%-point mindre til långiver). Jeg tænker det giver både Lendino og Flex Funding mere motivation til at inddrive lån i restance, da de får betaling løbende, end Better Rates, da de tager sig betalt når lånet bliver udstedt.

Investering hos Better Rates er i hele 100 kr., men som sagt tager de 0,5% i kurtage hvilket giver nogle lige skæve beløb. Så hvis du vil give dem et forsøg skal du overføre 100kr + 0,50kr * antallet af lån du vil investere i. Altså overfør 502,5kr hvis du vil investere 100kr i 5 lån.

Min korte erfaring er at det går noget trægt, det er ikke mange lån hos Better Rates og hvad værre er så kan jeg se flere der er ved at løbe ud uden at være finansieret fuldt ud.

Venligst

Tak for dine tanker om Better Rates. Jeg tror jeg holder lidt øje med hvordan det udvikler sig. Måske skal de afprøves i fremtiden.

Spændende læsning! Jeg er efter at have læst din blog selv gået i gang med et investere et mindre beløb som forsøg via Mintos.

Nu er jeg begyndt at kigge på Twino og de har nogle lån som giver gode afkast med kort løbetid OG buyback garanti som jeg er varm på. Ulempen som du beskriver er dog at overførsel skal ske fra egen konto, men det drejer sig kun om første overførsel. Derefter kan du fint bruge Transferwise (som iøvrigt også er genialt – samme dag overførsel til udlandet i EUR i dag uden gebyr!).

Hej Thomas

Interessant mht. Twino. Jeg forstod det således, at de kun sender pengene til den konto, man senest har overført fra.

Twino tilbyder jo GBP, som jeg meget gerne vil benytte.

assetzcapital.co.uk, som du nævner, er for bøvlet, er mine erfaringer. De bruger kun bankoverførler og vil ikke oplyse IBAN, men anbefaler man opretter konto i UK bank og overfører via den.

Ja, det gik også op for mig :-(

Jeg har tænkt på at oprette en britisk konto, men det bliver nok ikke lige med det samme.

Ved ikke rigtig hvad jeg skal synes om Bondora. Tallene ser flotte ud. Oprettede selv en konto for ca 1,5 år siden hos dem.

En del af de første lån jeg har hos dem står stadig med 0 indbetaliner ud af 60. Jeg spurgte Bondora hvor lang tid der går inden de indser at beløbet er tabt og afskriver det. Ifølge Bondora kan der gå 2 år, afhængig af land, inden eventuelle retssager er kørt igennem og man vælger at afskrive beløbet. Indtil da fremgår beløbet som en værdi på ens konto.

Så lidt svært at glæde sig over et afkast på 14 procent som der skal betales skat af og som inkluderer værdien af lån der ikke er blevet afdraget på i 1,5 år og hvor tab af ukendt størrelse kommer i fremtiden.

Hej Mr. Martin

Tak for info, det vil jeg kigge lidt nærmere på. Jeg var ellers af den opfattelse, at manglende indbetalinger blev afskrevet løbende.

Men det giver vel mening, at man ikke kan fordrage en endelig afskrivning før alle inddrivelsesmuligheder er udtømt. Og det betyder heldigvis ikke, at man betaler for meget i skat, for fradraget kommer senere.

Men det er bestemt ikke optimalt, hvis der er mange af den slags, som skævvrider årets reelle resultat.

Hej Pengepugeren

Jeg har længe forsøgt at blive selvstændig,men har ikke fundet sidste mindre beløb,med kort tilbagebetalingstid.

Men om p2p lån – vil jeg gerne høre noget om.

Så vil meget gerne kontaktes..

Hej Pengepugeren

Jeg har kastet mig ud i både Mintos og Bondora.

Har dog et spørgsmål omkring Bondora. Hvor lang tid går der før der bliver investeret?

Der står nemlig stadig 0 investeringer.

På forhånd tak.

Hej Werner :-)

I den øverste sorte linje, efter du er logget ind, står der her “PM Paused” eller “Portfolio Manager activated”?

Hej Pengepugeren

Der står PM Paused, men jeg har aktiveret Portofolio Pro. Som jeg forstår det, kan den virke uafhængig, eller tager jeg fejl?

Grunden til jeg bruger den, er at filtrere spanske lån fra. Jeg har nemlig hørt at det er der, de fleste defaults kommer fra.

Hvad er din erfaring? Skal jeg bare slå den almindelige PM til?

På forhånd tak.

Ah, du bruger Pro. I så fald anbefaler de, at man har PM deaktiveret.

Har du først lige overført penge i dag? Eller er det muligt, at du har lavet en meget snæver indstilling, så der ikke er nogle tilgængelige lån?

Ja, jeg overførte i dag og pengene blev sat ind med det samme.

Den har lavet én investering.

Mht min indstilling, har jeg ikke rørt ved andet end at skrue renten til at starte fra 15% og fjerne Spanien.

Hvad er din erfaring med lån fra Spanien og kører du med almindelig PM Progressive?

På forhånd tak.

Så er den jo i gang :-) Der sker sikkert en hel masse i løbet af det næste døgn.

Jeg bruger PM (balanced). Mest fordi Pro ikke fandtes, da jeg startede. Og jeg skal lige have regnet på den optimale strategi inden skift til Pro.

Det er lidt svært, fordi jeg ikke har analyseret det så grundigt endnu. Men I min portefølje har Finland og Spanien samme andel af lån i restance. De ligner faktisk i ret høj grad hånanden på den front. Estland er i overvejende grad de sikreste lån på det parameter.

Men recovery rate betyder jo også en del. Og her bliver billedet lidt mere mudret: https://www.bondora.com/blog/performance-of-recovery-process-september-2017/

Jamen så giver jeg den lidt mere tid :-)

Jeg må dog indrømme at jeg bedre kan lide Mintos. Lidt mere intuitivt.

På baggrund af det, kan det være jeg bare skal slå Spanien til igen.

Du er langt fra den eneste, som har fundet Bondora lidt mere besværlig end Mintos. Jeg overvejer at lave en vejledning.

Det ville være meget velkomment :-)

Kære Pengepugeren.

Det vil være skønt, om du har mod på at lave en vejledning til Bondora! Jeg har netop oprettet mig og allerede været nødt til at skrive til dem med spørgsmål.

Du skriver, at du bruger PM (balanced) hos Bondora. Vil det sige, at du ikke har lavet nogle ændringer i deres forslag til en start profil?

Har du også valgt at lade lånene løbe helt op til 5år?

På forhånd mange tak.

Annette

Hej Annette, der er en vejledning på vej :)

Jeg har ingen ændringer lavet overhoved. Det var ikke en mulighed i starten.

Jeg laver nok på et tidspunkt en analyse af den optimale strategi, men inden da ville brug af Portfolio Pro mest være gætværk.

Herligt – og mange tak for dit svar :)

Dit link til SKAT virker desværre ikke længere :(

Når det så er sagt, så har jeg selv sendt 6.500 kroner afsted til Mintos (af to omgange desværre – skulle jo lige teste det hele), så forventer selvfølgelig at blive millionær i 2018 – jeg har jo også 0.000001 bitcoin :)

Men én ting jeg stadig er i tvivl om, når man skal indberette til SKAT. Skal man fratrække eventuelle gebyrer ved veksling af DKR til EUR (etc.), når man angiver renteindtægten, eller må det stå for egen regning?

Og skulle du allerede have ekspliciteret dette, kan du bare smide et link (for så har jeg ikke fundet det) :)

Tak for at gøre opmærksom på det døde link. Det er hermed rettet :-)

Uden at kunne sige det med 100 % sikkerhed, så er jeg ret overbevist om, at du ikke kan fratrække gebyrer, såfremt du investerer privat. Hvis det er i firma, er det en anden sag.

Eventuelt tab på valutakurs kan du dog godt fratrække. Men der er en bagatelgrænse på 2.000, så du skal tabe en del, før det der muligt.

God kamp mod millionen!