Hvor stor selvrisiko skal man vælge, når man tegner en forsikring?

Statistik set behøver man ikke en eneste forsikring, fordi risikoen for en økonomisk katastrofe er meget lille. Forsikringsselskaber tjener penge, fordi kunderne betaler mere i præmie end selskaberne udbetaler i erstatninger. Og selvom det sker, at man får brug for forsikringspengene til at dække en skade, så betaler vi i gennemsnit meget mere til selskabet, end de udbetaler til kunderne. Det er også helt fair, for de skal jo tjene på den ydelse de tilbyder ved at sikre folk mod økonomiske katastrofer.

Men selvom risikoen for en enorm og uoverskuelig skade er lille, så er den ikke irrelevant. Det er slemt at stå tilbage med en kæmpeudgift, som man måske aldrig vil være i stand til at betale. Derfor er forsikringer nødvendige for alle os, som ikke ligger inde med adskillige millioner i likvide midler, men forsikring skal kun være noget man tegner for at gardere sig mod de meget store og økonomisk uoverskuelige uheld. For enhver pengepuger med en et rimeligt beløb lagt til side i tilfælde af nødstilfælde, er der penge at spare ved at vælge en forsikring med høj selvrisiko. Nogle gange er besparelsen på flere tusinde kroner hvert eneste år, bare ved at øge selvrisikoen med 5-6.000 kr.

Annonce

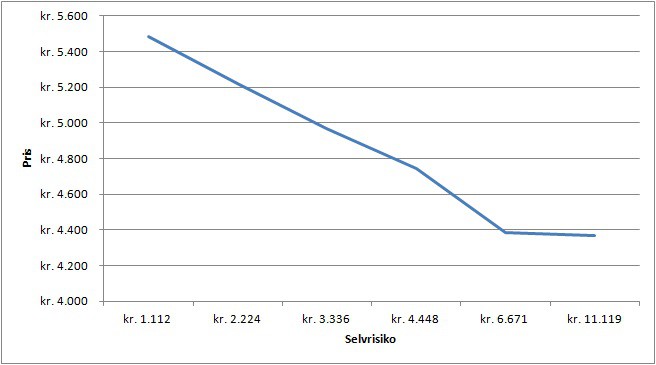

Herunder er et eksempel på forholdet mellem pris og selvrisiko på husforsikring fra et tilfældigt større dansk forsikringsselskab:

Her ses tydeligt hvor stor fordel der er ved at vælge en høj selvrisiko frem for en lav. Det marginale forhold mellem besparelse og selvrisiko falder dog efterhånden som selvrisikoen stiger. Fx er der store penge at spare ved at vælge den næsthøjeste selvrisiko, hvorimod gevinsten er næsten ikke-eksisterende selvom man næsten fordobler beløbet til 11.119 kr. De 6.671 kr. må derfor siges at være vores forsikringsøkonomiske “sweet spot” i dette tilfælde.

Men vi er ikke helt færdige med at skære i prisen. Forsikringen indeholder nemlig også “glas og kumme dækning”. Han man hørt noget så åndssvagt?! Hvis mit toilet eller en rude går i stykker, så erstatter jeg det naturligvis selv (med en mere energibesparende model). Ekstra årlig besparelse: 188 kr.

Kort sagt: Forsikringer skal dække de uoverkommelige katastrofer, alt andet betaler man selv.

Interessant.

Har lige lavet et forsikringstjek. Her anbefaler forsikringen, at man beholder kasko på bilen intil den er 15 år. Hmm. Men hvor mange bliver bliver i dag 15 år?

Det lugter af, at de gerne vil sælge hele pakken. 15 år er vel bare en anden måde at sige: “du skal altid have kasko, selv hvis bilen er værdiløs”.