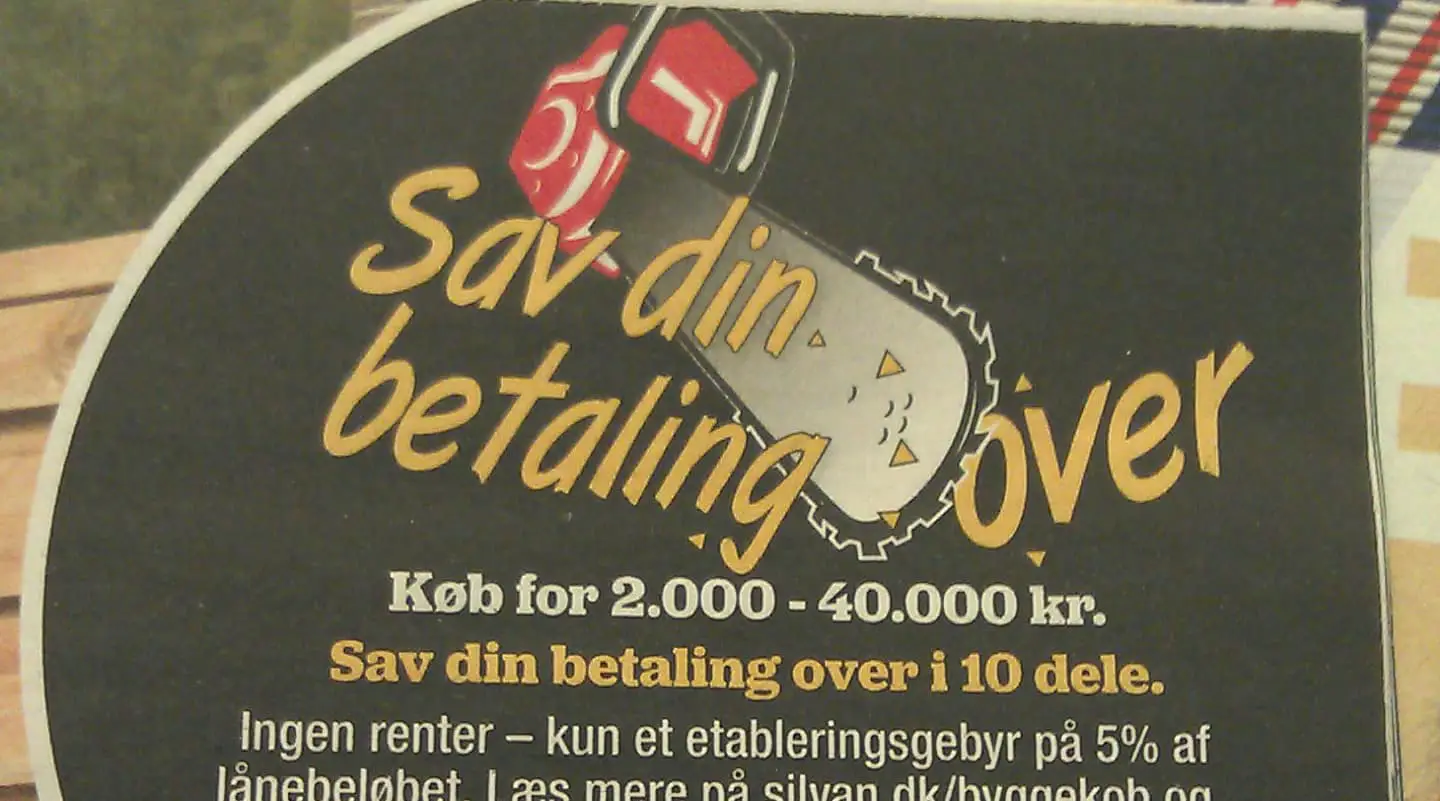

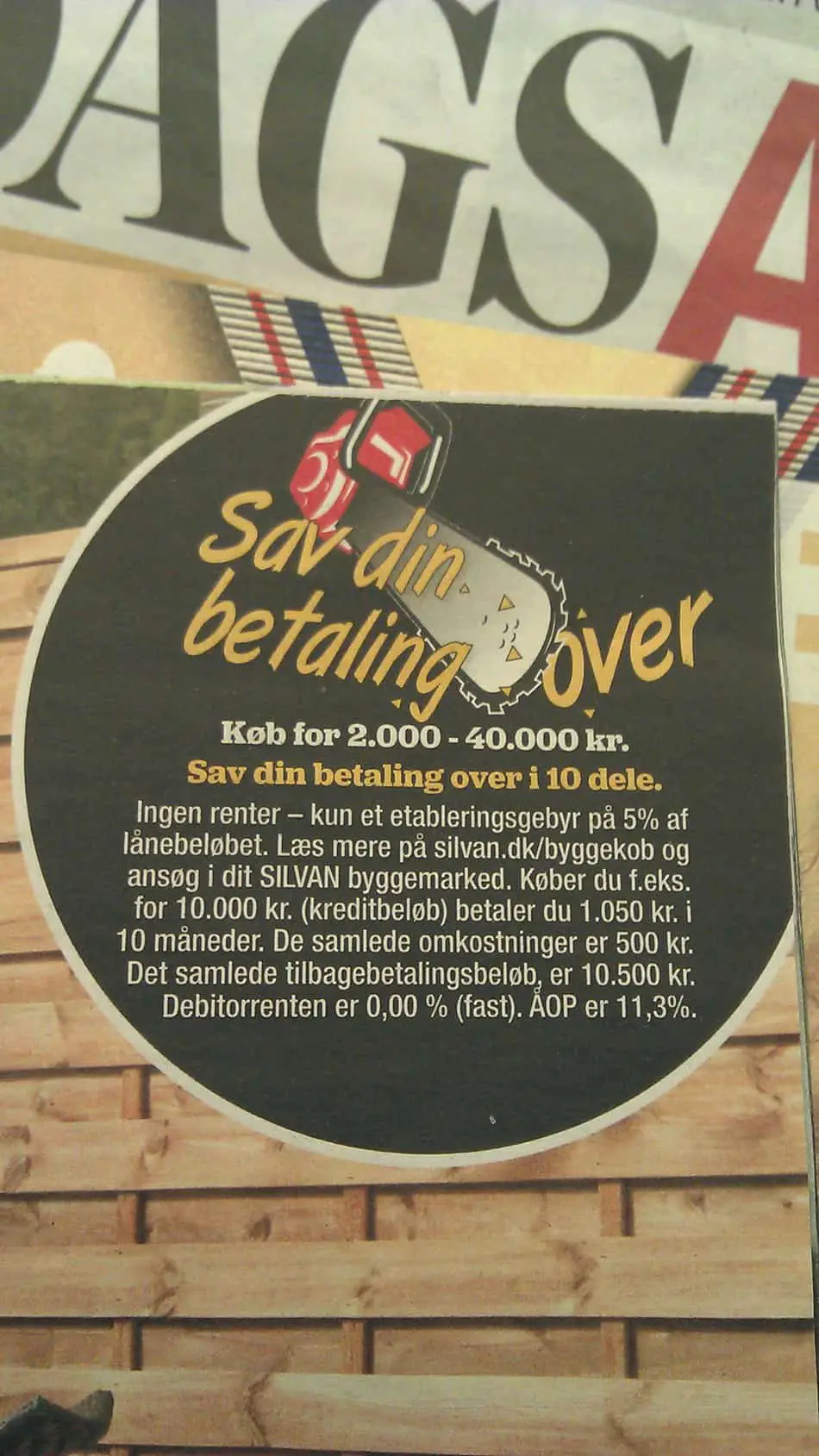

“Sav din betaling over” siger de. Endda rentefrit! Hvad kunne være bedre? Jeg køber varen og så kan jeg betale pengene tilbage over en periode.

Først den sædvanlige antigælds rant:

1. Hvis du har pengene og planlægger at købe stort ind i Silvan, så kan du lige så godt betale regningen fuldt ud. Hvorfor opdele betalingen og gøre den til en fast udgift i stedet for at nyde fornøjelsen ved at betale kontant?

2. Hvis du ikke har pengene, så lad være med at bruge dem! Hvis du ikke kan fremskaffe 2.000 – 40.000 kroner, så er det fordi der er noget galt med privatøkonomien, og den bliver med garanti ikke bedre af at binde sig til et forbrugslån.

Pyyyh… det lettede. Videre til sagens kerne.

Hvis du ikke har pengene til at betale kontant men alligevel, af ukendte årsager, finder det bydende nødvendigt at bruge dem, så kig efter ÅOP. ÅOP betyder Årlige omkostninger i procent. Det er summen af alle låneudgifter omregnet til hvad du reelt betaler for lånet. ÅOP er det vigtigste tal, du skal bruge ved enhver overvejelse om at optage et lån.

Lad os sige, du låner 10.000 kr. i Silvan. Med småt står der, at lånet er rentefrit, men at de tager et såkaldt “etableringsgebyr” på 5 %, som bliver lagt oven i dit lån. Hvis du tilbagebetaler lånet efter en uge, skal du stadig betale de 500 kr. i “etableringsgebyr”. Reelt er det irrelevant, om de kalder det for etableringsgebyr eller rente, for det er og bliver en ekstraudgift for dig, som låntager.

Læser man videre i teksten, kommer sandheden også frem: Hvis du låner 10.000 kr. kommer du til at betale 500 kr. over de næste 10 måneder. Det er 11,5 % i ÅOP. Hvorfor så høj en procentsats? Fordi du betaler 500 kr. på mindre end ét år, og fordi du betaler det samme ekstra (ud over tilbagebetaling af lånet) hver måned, uanset hvor maget du skylder.

“Men, vent et øjeblik! Hvis jeg betaler 50 kr. om måneden i etableringsomkostninger, burde min ÅOP ikke være 50 x 12 = 600 => 6 %?”

Nej. Årsagen er, at du betaler 5 % af lånets hovedstol hver måned i hele lånets løbetid. Hvis du derimod optager et lån i banken med 0 kr. i etableringsomkostninger og 5 % i rente, vil du betale meget i rente i starten, men mindre efterhånden som saldoen falder, fordi rentenudgifterne afspejler din restgæld.

For at illustrere forskellen, har jeg opsat følgende eksempel herunder:

|

Banklån |

Silvan |

|

|

Nom. Rente |

5% |

0% |

|

Andre omk. |

0% |

5% |

|

Hovedstol |

10.000 |

10.000 |

|

Jan |

1.041,67 |

1.050,00 |

|

Feb |

1.037,50 |

1.050,00 |

|

Mar |

1.033,33 |

1.050,00 |

|

Apr |

1.029,17 |

1.050,00 |

|

Maj |

1.025,00 |

1.050,00 |

|

Jun |

1.020,83 |

1.050,00 |

|

Jul |

1.016,67 |

1.050,00 |

|

Aug |

1.012,50 |

1.050,00 |

|

Sep |

1.008,33 |

1.050,00 |

|

Okt |

1.004,17 |

1.050,00 |

|

Nov |

0,00 |

0,00 |

|

Dec |

0,00 |

0,00 |

|

I alt |

10.229,17 |

10.500,00 |

|

Rente |

229,17 |

500,00 |

I første kolonne ses de månedlige udgifter til banken og i anden kolonne er udgifterne til, i dette tilfælde Silvan, men det kunne lige så godt være en hvilken som helst anden virksomhed med samme form for “tilbud”.

Tommelfingerreglen er, at hvis man planlægger at betale hurtigt tilbage, skal renten være høj og etableringsomkostningerne lave. Hvis man skal betale tilbage over mange år, skal renten være lav og etableringsomkostningerne høje. Heldigvis behøver man ikke at afveje, hvad der er bedst. Man kan bare beregne ÅOP.

Lad os bare slå fast, at ÅOP er en vigtig målestok, da den inkluderer ALLE låneudgifter og ikke kun renten.

Mange falder nemlig i “rentefælden” – dvs. kun at kigge på renten. Men i mange tilfælde er oprettelsesgebyret skyhøjt. Så det skal man også tage i betragtning.

Vh

Casper fra https://loanscouter.com/dk/