Jeg skrev for nylig om mit crowdlending-eventyr med Bondora. Lidt efter at have publiceret artiklen oprettede jeg også en konto hos Mintos og overførte over nogle omgange omkring 11.000 kr. Kort forinden jul tilføjede Mintos desuden muligheden for at investere i tjekkiske kroner (CZK), så jeg overførte ca. 3000 kr. til dette. Og i januar kom også polske złoty med på listen.

Det er altid godt at diversificere sine investeringer, og det gælder naturligvis også crowdlending. Men det er ikke den primære årsag til, at jeg i første omgang oprettede en konto hos Mintos.

Årsagen var, at Bondora har haft svært ved at følge med opkøb af låneandele. I en uge stod der ca. 3.000 kr. (ud af 9.000) i likvide midler, som ikke blev investeret af Bondoras autoinvestor. Og beløbet voksede, efterhånden som der kom renter og afdrag ind.

Det skuffede mig lidt, for hvad kan man egentlig få ud af en platform, hvor sølle 9.000 ikke kan investeres hurtigt? På sigt skulle der gerne kastes hundreder af tusinder i projektet, men er det realistisk, hvis det tager uger at investere 3.000?

Afkastet er der såmænd intet i vejen med. Som vist på oversigtssiden, havde jeg at beregnet et årligt afkast på 12,91 % med udgangen af december. Det er (endnu) ikke helt de knap 15 %, som Bondora stiller i udsigt, men stadig ret pænt. Problemet er, at 12,91 % af 6.000 er 774 kr. (knap 450 kr. efter skat), og selvom enhver passiv indtægt er rar, så bliver man ikke økonomisk uafhængig af det.

Jeg kontaktede derfor Bondora omkring problemet med manglende investeringer. De svarede, at større låneandele prioriteres højest, når nye lån optages. Det betyder, at de af os, som bare har sat autoinvestoren til at investere for de 5 EUR af gangen, som er standard, bliver nedprioriteret. Bondoras supporter forsikrede mig om, at de nok skulle blive investeret, hvis jeg ventede.

Vente?! Jeg har hørt om begrebet, men ved ikke hvad det betyder.

Jeg øgede derfor min minimumsinvestering til 10EUR og gjorde dem i øvrigt opmærksom på, at de måske skulle overveje at hæve grænsen, i stedet for at reklamere med, at man kan investere så lidt om 5 EUR. Det kom der fortsat kun få handler ud af. Da det ikke virkede, hævede jeg de 3.000 kr. og investerede dem i Mintos . Hvis der eventuelt igen kommer gang i handlerne hos Bondora, overfører jeg mere til dem, men pt kan autoinvestoren kun akkurat følge med, når renter og afdrag skal geninvesteres.

Når det er sagt, så gik det rigtig fint med at investere de første 6.000 kr. Måske svinger antallet antallet af nye lån meget, så det i perioder er sværere at komme til. Men det har jeg ikke tålmodighed til at vente på.

Indholdsfortegnelse

Mintos

Jeg havde tidligere kigget lidt efter Mintos, og har nu investeret knap 15.000 kr. i EUR, CZK og PLN.

Hvad adskiller Mintos fra Bondora?

Der er først og fremmest masser af lån. Overfør 10.000 kr. og de er investeret på en time. Der er rigeligt af både kort- og langsigtede låneandele. Det er bestemt en fordel.

Mintos minder grundlæggende om Bondora, ved at det er en platform for crowdlending. Dvs. du køber låneandele og modtager renteindtægter.

Men modsat Bondora står Mintos ikke selv for udlån. I stedet samarbejder de med en række lånefirmaer, såkaldte “Loan originators” i Tjekkiet, Danmark, Estland, Georgien, Letland, Litauen, Polen og Spanien. Det er disse firmaer, som arrangerer lånene. Mintos formidler “bare” kontakten og tager sig af det juridiske.

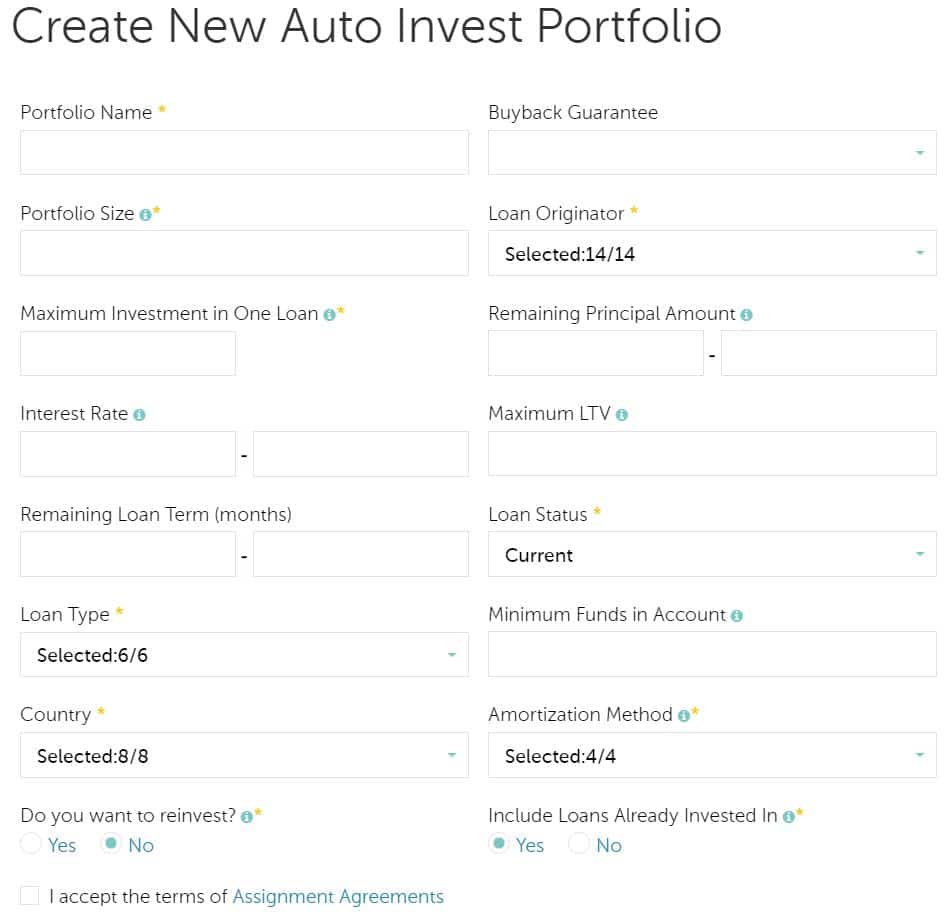

En anden forskel fra Bondora er, at du selv kan udvælge dine låneandele. Dvs. du kan manuelt udvælge lån, som du ønsker at investere i i stedet for benytte autoinvestering. Personligt gider jeg dog ikke at fedte med manuel udvælgelse. Særligt fordi Mintos’ autoinvesteringsfeature tilbyder mange muligheder for filtrering:

Muligheden for en relativt detaljeret udvælgelse betyder, at jeg i høj grad kan lade Mintos investere de likvide midler efter mine ene præferencer.

Buy-back guarantee!

Her adskiller Mintos sig især fra Bondora. Buy-back guarantee betyder, at hvis låntager kommer 60 dage bagud med et afdrag, så køber Loan originator lånet tilbage!

“Ja, ja, den er god med dig. Tror Pengepugeren også på julemanden?”

Da Mintos er meget nyt for mig, har jeg endnu ikke selv oplevet det, men jeg har læst en del af andres erfaringer, og det fungerer tilsyneladende uden problemer.

Men, ja, det lyder for godt til at være sandt. Derfor undersøgte jeg også, hvad der ligger bag disse garantier. Det fungerer således:

Loan originator arrangerer lån til meget høje renter, men sælger andelene videre til Mintos’ investorer for en meget lavere rente. De scorer således differencen mellem den reelle rente og den rente, du som investorer modtager.

Det kan være en rigtig god forretning for Loan originator i betragtning af, at de højest forrentede lån med buy-back guarantee på Mintos’ platform pt er 13,5 %. Men for låntager er renten på den slags små kortsigtede kviklån ofte 30 %, 40 %, 70 % eller endnu højere. Den slags rentesatser er slet ikke usædvanlige på Bondora, hvor investor modtager den fulde rente. Mit pt højest forrentede (og højrisikable) lån på Bondora er pt. 263,63%!

Loan originators kan således tjene pæne differencer uden at skulle gribe til egne likvide midler, mod at de påtager sig bøvlet med at opkræve fra de dårlige betalere.

Kort sagt: Du betaler for sikkerhed i form af buy-back guarantee.

Høj rente skyldes høj risiko, og det betyder naturligvis også, at der er mange, som ikke betaler. Ca. 9,5 % er pt i restance hos Mintos, men med buy-back guarantee er det jo heldigvis ikke mit problem.

Men, det betyder alt andet lige også, at renten, og dermed det forventede afkast, vil være lavere hos Mintos end os Bondora.

I teorien vil du (med de nuværende rentesatser) højest kunne tjene 13,5 % (plus eventuelle strafgebyrer for sen betaling) årligt hos Mintos’ buy-back guarantees, hvorimod Bondora lokker med 1 – 2 % højere afkast efter afskrivninger. Min erfaring er dog endnu for kort, til at jeg kan vurdere, om det holder i praksis.

Hurtig adgang til likviditet

Hos Mintos Man kan vælge at investere i lån med helt ned til én måneds varighed/restløbetid. Det betyder, at man ret hurtigt kan skaffe kontanter, skulle det blive nødvendigt.

Endvidere er der en del låneandele som indløses tidligt, fordi lånet omlægges eller på anden vis ændrer de vilkår, man havde handlet efter. Da får man det investerede beløb tilbage plus de i perioden akkumulerede renter.

Personligt mener jeg dog, at man bør afstå fra at investere penge, man måske får brug for i nærmeste fremtid. For det bryder med reglen om ikke at investere noget, man ikke har råd til at tabe. Hvis vi mistede alle familiens investeringer i morgen, ville det ikke påvirke vores evne til at betale regningerne eller vores planlagte fremtidige udgifter. Det giver ro.

Større geografisk spredning

Mintos breder sig på flere lande end Bondora – herunder Danmark. Det giver en større sikkerhed, hvis noget skulle gå galt i dele af Europa.

Valutaspredning

I december modtog jeg en mail fra Mintos om, at man nu kunne investere i tjekkiske kroner (CZK). Så det skulle naturligvis afprøves. Jeg har desuden et personligt forhold til Tjekkiet, som øger min interesse i at investere i netop CZK.

Mailen gav også indtryk af at de planlægger yderligere ekspansion i andre valutaer, og ret hurtigt efter begyndte de også at sælge låneandele i polske złoty. Det glæder mig meget, for større spredning mindsker afhængighed af euroens stabilitet.

Hvem har fordel af Mintos?

At købe andele i højtforrentede lån uden buy-back guarantee (fx Bondora) burde gennemsnitligt give et bedre afkast end garanterede lån med lavere rente. Du betaler med andre ord for sikkerheden.

Er det pengene værd? Sikkerhed er vigtigst, når du laver få men store investeringer. Hvis du udlåner 100.000 kr. til én person, så er en form for garanti meget mere vigtig, end hvis du udlåner 100 kr. til 1.000 mennesker, som det oftest er tilfældet med crowdlending.

Men hvis du alligevel er villig til at opgive lidt profit til fordel for større tryghed, så er Mintos måske for dig.

Eller hvis du, lige som jeg, allerede investerer i fx Bondora, og gerne vil sprede investeringerne over flere platforme og markeder, så kan Mintos også være noget for dig. Deres nye tiltag med at udvide til flere valutaer er bestemt også en fordel på den front.

Super spændende. :) Vil du eventuelt dele lidt om hvad du har sat din(e) auto invest parametre til og hvad dine tanker herved er?

Det er rigtig spændende :-)

Jeg laver nogenlunde samme opsætning i alle valutaer:

– Minimum investering pr lån for at sprede pengene så meget som muligt

– Mindst 10,9 % rente (10 % i andre valutaer end EUR)

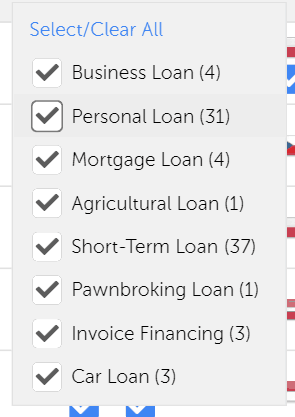

– Alle lånetyper, lande og Loan Originators

– Kun lån, der ikke er i restance

– Kun lån med Buy-back

– Kortsigtet (højest 6 til 12 måneder) fordi Mintos endnu er nyt for mig. Hvis det fortsætter med at gå godt, vil jeg overveje at investere i mere langsigtede lån.

Bare tak! Indtil videre er det sådan, at når jeg er i tvivl om en specifik ting, så kan jeg finde forklaringer og svar her. Jeg er meget forsigtig begynder – June vurderede at jeg havde råd til at være mere risikovillig, end jeg er klar til. Min vurdering er, at selvom jeg “har råd” til at tabe noget investering, så vil det ærgre mig.

Du roser Thors blog… Hvor finder jeg den?

Vh Georgina

Georgina, du finder Thors blog på stocksandbucks.com hvilket jeg fandt ud af ved simpelthen at klikke på hans navn (hans navn linker til bloggen), den ser desværre ud til at dø en stille død ligesom mange andre blogs…

Tak for en spændende post.

Hvordan er man stillet hvis en af mellemmændene, f.eks. Mintos, går konkurs?

Hej Martin

I følge Mintos har de aftaler på plads med henblik på at overdrage administrationen til tredjepart, i fald de skulle gå konkurs.

https://www.mintos.com/en/faq/ siger:

“In the unlikely event of Mintos folding, investors will be given full information from the Mintos database on the transactions they have concluded within the framework of the marketplace. The Mintos liquidator or administrator will take all necessary actions to transfer the servicing of all loans and investments to an appropriate manager. In order to ensure the implementation of the aforementioned provision, Mintos and the law firm FORT have entered into a contract of bailment under which each month Mintos transfers data media containing all current data from Mintos to FORT, which accepts the data for storage.”

Det lyder jo ganske betryggende. Men vi ved naturligvis ikke hvordan det ville gå i praksis.

Tak for dit svar.

Tænker nu mere på problemet i forhold til loan originators.

Er ret nogle gebyrer eller lignende, når man via buy back guarantee annullerer et udlån?

Synes kort sagt det virker for godt til at være sandt at man ved hjælp af garantien kan sikres et tocifret afkast, idet risiko og gevinstpotentiale jo i reglen hænger sammen – på den ene eller anden måde.

Gætter på du har samme tanker, idet du ikke har likvideret en stor del af din aktiebeholdning til fordel for crowdlending, hvor afkastet umiddelbart synes langt højere end det historiske afkast på aktiemarkedet ☺️

Der er ingen gebyrer for dig. Når et lån overskrider 60 dages restance, så bliver beløbet plus manglende renter sendt til dig. Det er hvad jeg har læst mig frem til, og pt. erfaret en enkelt gang i praksis.

Til gengæld er ret mange lån i restance. Ca. 22 % er mindst een dag overskredet. Det svarer til ca. samme andel dårlige betalere blandt de lån jeg har investeret i hos Bondora med rentesatser over 100 %. Dvs. højrisikolån.

Hvis vi antager, at den reelle rente hos Mintos’s Loan originators ligner Bondoras, så scorer de kassen ved at udlåne dine penge. For det de i realiteten gør er at låne dine penge til 10 – 13 % rente, som de så investerer i højrisikolån med 50, 80, 100 % eller endnu højere rente. Selv efter afskrivninger skal der nok være gode penge i foretagenet.

Jeg er derfor ikke så bekymret for om matematikken holder. Derimod synes jeg at der er grund til at være varsom fordi P2P lending er en relativt ny ting, og fordi det er svært at opdage et eventuelt Ponzi scheme, før det er for sent.

Helt enig i at potentialet ud fra matematikken for både loan originators og Mintos i høj grad er til stede! Men det gør jo ikke i sig selv at der ikke kan være skjulte (og måske store) risici for os der investerer.

Jeg har nu selv gjort en del research og er enig i at risikoen i udgangspunktet kan synes beskeden. Man skal blot huske, at vi ikke har nogen mulighed for at vurdere likviditeten hos loan originators – som er dem der stiller garantien. Dvs. opstår der en krise i markedet (til dels medført af at loan originator udbyder lån med for stor risiko; vi kender heller ikke kriterierne for hvem loan originator udbyder lån til), hvor mange ikke kan afdrage lån, kan der opstå likviditetsproblemer hos loan originator. Ingen kender loan originators’ robusthed i et pludseligt aggresivt bear market.

Som det konkluderes på http://moneyisyourfriend.eu/2016/02/13/buyback-for-p2p-loans-how-does-it-work/ :

“Firstly, in case of the loan originator going under you’re (…) in trouble. Secondly, even with the best laid plans, issues might happen – for example in case of a crisis buyback may be (temporarily) cancelled. Thirdly, this is an untested way of financing – issues may occur that none of us have been able to predict.!”

Når alt dette er sagt, har jeg, til dels på baggrund af dine artikler, selv åbnet en crowdlending konto :-) Men jeg synes det er vigtigt at forstå og kende risici – inklusiv at det ikke er en risikofri investeringsform.

Jeg er helt enig. Man skal tænke sig om, inden man investerer generelt.

Hvis en Loan originator går ned, så taber man sandsynligvis de lån, der ikke tilbagebetales. Men såfremt man spreder sig ud over flere LO’er og platforme, er det potentielle tab relativt lille. Lille nok, til det ikke bekymrer mig synderligt.

Kristis sidste sætning i citatet (“issues may occur that none of us have been able to predict”) er guld. Og det er den primære årsag til, at jeg prøver mig frem med forsigtighed.

Tak for et spændende indlæg :)

Helt sådan lavpraktisk; hvordan med SKAT? Skal man selv holde øje med, hvor meget man tjener, og derefter indberette det? Og er det overskueligt?

På forhånd tak.

Vh

Hej Thor

Det er nødvendigt selv at holde øje og indberette indtægter (og fratrække tab).

Skat har levet en udmærket (omend lidt kortfattet) oplysningsside om beskatning af crowdlending her: https://www.skat.dk/SKAT.aspx?oId=2172087

Jeg startede crowdlending i 2016 så det er også nyt for mig, men jeg synes umiddelbart ikke det er svært overskue. Både Mintos og Bondora giver mulighed for let at opsummere hvad man har modtaget af renteindtægter (og evt. tabt i afskrivninger) i et givent år.

Man skal dog være opmærksom på eventuel skat af valutagevinster. Her er dog en bagatelgrænse på 2.000 kr., så du skal have ret store indtægter eller der skal være ganske store udsving i kurser, før det bliver aktuelt. Særligt mht. Euro, som jo er bundet til kronen.

I øvrigt er jeg ikke revisor. Så ovenstående er kun hvad jeg, som komplet amatør, er kommet frem til.

Forresten, spændende blog, du har startet. Jeg følger med nu :)

Hvis en låntager ikke betaler tilbage til tiden og jeg først får mine penge efter 60 dage, når Buy Back garantien træder i kraft, får jeg så også renter for de 60 dage, hvor lånet er overskredent?

Det kommer muligvis an på hvilken aftale, der er indgået med den enkelte loan originator. Men jeg har i al fald modtaget renter for tilbagekøbte lån.

Mintos har netop offentliggjort hvilke loan originators der udbetaler renter på lån som er overskredne. Gå ind under Loan Originators og klik på Details.

Lidt overraskende påløber der ingen renter på overskredne lån fra Mogo! Det ser altså ud til, at det kan give god mening at være skeptisk med hvilke Mogo-lån man køber. Fx fokusere på modne folk, kvinder, familiebiler, alle alt for gamle biler, lån med lav LTV osv.

Er der i øvrigt nogen der ved hvad følgende betyder: Pledge of assets, Group guarantee og Default interest?

Ingen renter på overskredne lån fra Mogo: Er det kolonnen, der hedder Interest income on delayed payments?

Ja, det er sådan jeg forstår det

Interest income on delayed payments omtales i blog.mintos.com/diversify-your-investment-portfolio-on-mintos-step-6 (se desuden Comments-sektionen)

Uden at være sikker, vil jeg tro, at pledge of assets henviser til om der er sikkerhed for lånet (fx i en bil). Det vil der ikke være hvis det er et hurtiglån med kort løbetid. Group guarantee forstår jeg således, om gruppen dækker, fx hvis cream finance DK går konkurs, om de resterende cream finance virksomheder garanterer for beløbet.

Iflg supporten beskrives forskellen mellem default interest og interest on late payments således:

“”Default interest” is calculated when the loan status is in default. And “interest income on delayed payments” is calculated with the same percentage as in regular period when a loan is late.”

Jeg læser ovenstående således, at hvis kunden betaler 15 dage for sent (udover grace perioden), får du forrentet din investering i de ekstra 15 dage – hurra for det. Hvis kunden ikke betaler og defaulter, vil din investering i de ekstra 60 dage, der går indtil lånet tilbagekøbes af låneudbyderen, blive forrentet ud fra oversigten du henviser til – dvs i skrivende stund maks 6%.

Man skal altså holde tungen lige i munden, hvis ovenstående er korrekt. Der er knap så meget ved at få forrentet 100€ til 10% p.a. i 30 dage, hvis der går yderligere 60 dage (+ grace) med 0-6% i forrentning inden du får din investering igen.

Har PP erfaring med lån der er tilbagekøbt at låneudbyderen? I så fald hvordan stemmer det overens med oversigten?

Hej. 1000 tak for en rigtig god blog. Jeg synes også at jeg vil dele lidt af mine erfaringer med p2p udlån. Jeg invester på nuværende tidspunkt i 11 forskellige platforme og de fleste af dem har buyback hvilket fungere rigtig godt. Mintos og Twino har jeg investeret i siden August 2016 og har et afkast på 12 procent. Viventor og viainvest har jeg også gode erfaringer med og de giver også 12 procent med buyback. Robo.cash, swaper og grupeer er nogle jeg har investeret i denne måned og har derfor ikke så meget erfaring endnu, men umiddelbart virker det til at fungere uden problemer og Robo.cash giver 14 procent med buyback, så det lyder jo lidt for godt til at være sandt. Jeg har valgt at investere 10 procent af mine midler i p2p da jeg tror på at de er fremtidens banker.

Hej Janni, tak for dit indspark. 11 er ikke så få. Det er vel tæt på alle tilgængelige i Europa :-)

Ja det er hvis tæt på:-) Jeg har også tre Danske. Lendino, flexfunding og betterrates.

Hej Janni. Fedt at du har prøvet så mange! Er der andre end Mintos, som har lån i DKK?

Jeg har tre danske platforme som alle har lån i danske kr. Flexfunding, lendino og betterrates.

Hvad er din erfaring med de danske?

Jeg har investeret de samme steder, men har dog trukket mig fra flexfunding da jeg synes softwaren er for besværligt og for fyldt med fejl. Det er simpelthen en frustration at arbejde med.

Lendino har klart det mest strømlinede design, men renterne er høje og der er så mange investorer at lån ofte bliver fuldt fundet på under 10 minutter. Så man skal være super hurtig når der tikker en mail ind om et nyt lån, og kan ofte kun bruge få minutter på at research en potentiel virksomhed.

Better rates virker ganske fornuftigt, og med en minimum investering på 100 kr er det noget nemmere at sprede sine investeringer end ved lendino. Der er bare lidt for få lånetagere til at man rigtig kan få investeret så mange penge.

Hej Bjarke.

Jeg vil give dig helt ret, det er rigtig svært at opnå en fornuftig risiko spredning på de danske platforme og jeg geninvester heller ikke længere. De er også alt for tidskrævende. Hvilke platforme investere du i? Jeg har : lendino, flexfunding, betterrates, mintos, Twino, Bondora, viventor, viainvest, swaper, Robocash, finbee, grupeer, fellow finance, Lenndy. Jeg prøver dem lidt af et par måneder og ser hvordan de fungere og om det går hurtigt med at geninvestere. Ind til videre er mine farvoritter mintos, Twino, viainvest, viventor, swaper og Robocash.

Hej Jannie.

Jeg er nysgerrig på Mintos og Twino og dit afkast på 12%. Er de 12% noget du selv har beregnet, og i givet fald hvilken metode har du brugt?

Jeg investere nemlig selv på Mintos og begyndet at se at den NAR Mintos rapportere er noget anderledes end det afkast jeg selv kan regne mig frem til.

Jeg har et regneark hvor jeg skriver ind hvad jeg får indbetalt pr dag fra f.eks mintos og når måneden er slut svare det ca til 1 procent af mit indestående beløb. Mintos skriver at jeg får 12,67.

Hej Pengepuger

Jeg har et spøgsmål omkring overførsel af penge til Mintos. Du skriver at du også købte Tjekkiske kroner og Polske Zloty.

Er det fordi man skal købe lokal valuta, inden man kan investere i Mintos i det land?

Håber du vil give noget klarhed over mit spørgsmål.

På forhånd tak (for en super blog).

Hej Werner

I mange tilfælde kan du finde lån i både Euro og lokal valuta. Fx er der lige nu 1.400 tilgængelige lån i EUR og 999 i PLN, samt 12.025 og 9.788 lån i hhv. EUR og GEL fra Georgien.

Den primære grund til eventuelt at købe i flere valutaer er valutadiversificering, vil jeg mene.

Tak til Hr. Pengepugeren for en række spændende indlæg om crowdlending.

Jeg har sat lidt penge hos danske Flexfunding og Lendino, og er nu begyndt at kigge mig om internationalt.

Har så dyppet tæerne hos Bondora og Mintos.

For at få penge udbetalt fra de to sites, og for at benytte TransferWise mere end en gang skal man sende dem kopi af billede id (pas eller kørekort).

Det er jeg noget betænkelig ved, pga. risikoen for at id vil falde i de forkerte hænder og i værste fald blive brugt til identitetstyveri.

Der kan ske både hackerangreb, internt datatyveri, eller at ejerne i en økonomisk presset situation simpelthen sælger ud af oplysningerne…. bare for at komme med et par eksempler.

Hvad har Pengepugeren gjort sig af tanker om dette ?

Mvh Gammel Gnier

Hej Gammel Gnier :)

Finansielle transaktioner og investeringer forudsætter, at man ofte verificerer, at man er den, man udgiver for at være. Det er desværre nødvendigt pga. EU’s regler om hvidvaskning.

Vi har derfor ikke noget valg, og må enten leve med at dele private data med en række selskaber eller lade være med at investere uden for nemID’s domæne.

Jeg er dog mere bekymret for dataindbrud end for identitetstyveri. Derfor bruger jeg lange og komplicerede kodeord (baseret på et system, som gør dem relativt lette at huske) og varierer dem på baggrund af hvor stor skade et eventuelt dataindbrud kan gøre. Det er fx til at overleve, hvis nogen bryder ind på nogle sites, men de skal ikke kunne bruge samme kodeord til at logge ind på andre.

Mange platforme tilbyder i dag også “2-step verification”, som bestemt kan anbefales at gøre brug af.

Hej Har du tjekket hvad er den billgiste måde at ovefører til Mintos er? Vh Claus

Hej Claus

Jeg har kun godt at sige om transferwise.com, både mht. til troværdighed og service, men bestemt også priserne.

En læser anbefalede revolut.com, som ser ud til at have meget lave priser. Jeg har dog (endnu) ikke erfaring med dem.

Jeg undersøgte transferwise nærmere. På deres hjemmeside er der oplysninger om en del finansielle myndigheder de er godkendt hos, så jeg checkede linksene op, tog en dyb indånding, lavede en overførsel, og uploadede ID. Det blev godkendt meget hurtigt, under en time tror jeg. Beløbet var på kontoen hos mintos 1-2 dage senere – så ingen problemer med TW herfra.

Det ser ud til at man kan overføre DKK til mintos ved at overføre til en dansk bankkonto, men den adviseringstekst man skal skrive er længere end de 20 karakterer der er plads til. Jeg var i dialog med mintos. Det var vigtigt at EVP- nr. står der. Mit mintos id skrev jeg så i end-to-end reference.

Overførte kun en 10’er til at teste med, så må vi se om den kommer frem. Dyp tæerne…..

Penge er ikke alt, kun cirka 87,5 procent. – Simon Spies.

God pointe mht. at overføre direkte til Mintos DKK-kontoen. Det ser faktisk ud til at kunne betale sig, også hvis de efterfølgende skal veksles til fx EUR.

Penge er ikke alt, så længe man har nok ;-)

Efter mintos ha indført valuta veksling er jeg begyndt at overføre til DKK konto og veksle hos mintos. Det er billigere og hurtigere end gennem transferwise.

Hej

Når I overfører til jeres DKK konto i Mintos og bruger IBAN som oplyst hos Mintos. Anses det så som en DK til DK overførsel, selvom man bruger IBAN?

Hej Werner

Under Beneficiary bank account lige før IBAN nummeret står det danske reg. og kontonummer:

5295 – 0010030641 – Det virker fint for mig at lave alm. DK overførsel dertil, endda samme dags overførsel.

/Bjarke

Fantastisk, tak! :-)

Så man kan bare lave en almindelig bankoverførsel, hvis man bruger kontonummeret (altså ligesom til en ven – før MobilePay blev indført)?

Yep :-)

Jeg har opdaget et par forhold hos Mintos som ikke huer mig:

En betaling var forfalden 15/11 iht. lånets payment schedule. Betalingen kom ikke, og lånet stod ikke som forfaldent. Et par dage senere spørger jeg supporten om det :

Svar fra Mintos support :

“1. The reason why it is stated as current is because each loan originator determines the technical number of late payment days for loans that are not marked as delayed. This is determined by bank-to-bank payments, bank or national holidays, and/or specifics policies of loan originators. For Debifo loans, this period is 15 days, Capitalia loans – 8, Mogo – 5, others – 4 days.

If the payment still will be missing on 20/10 it will be shown as late.”

Ok, for et annuitetslån betyder det 5-15 dage hvor man ikke får renter. Det er så en reduktion af renten med ca. 1/24.

Jeg havde kig på nogle bullit lån i DKK med 30 dages løbetid. 10% PA. Hvis betalingen først er til rådighed til refinansiering 15 dage senere, betyder det at den årlige rente reduceres til 6,67 %.

Jeg kan ikke finde nogen steder hvor man kan se disse valørdage.

Næste problem :

Jeg havde via loan listings købt andel i et billån

LTV = loan to value = lånets hovedstol ift. aktivets værdi = var ca. 55 % – det man i DK vil kalde en friværdi på 45 %

I de detaljerede låneoplysninger, stod der, at bilens vurdering var foretaget i 2014 !! – knap 3 år før lånets udstedelse. En bil taber 40-50% i værdi på 3 år !

Dvs. at LTV var snarere = 100 % – og friværdi = 0%

Det betyder, at man kan ikke stole på de oplysninger der står i loan listings – og det er også dem ens auto invest køber lån ud fra.

Svar fra Mintos

“2. In this particular case the loan has been extended between borrower and loan originator and they have used the previous/initial valuation from 2014. We review listed loans on our platform and we don’t have doubts about our loan originators.

Also be reminded that this loan comes with buyback guarantee which means that in case if borrower would be late for 60+ days you would still get back your remaining principal and interest for the whole late period.

”

Jo, jo, bevares, lånet er sikret af udbyderen, men hvad hjælper det hvis han ikke driver en seriøs forretning, men baserer sine lån på vurderinger der 50% forkerte….

Supporten var dog meget hurtig til at svare…

Det er bestemt interessante observationer, men jeg er ikke sikker på, hvor problematiske de er.

Ad 1. Selvom lånet ikke skifter status samme dag som forfaldsdatoen, så tæller renterne vel stadig med(?)

Ad. 2. Jeg kan godt se, at bilens faktiske værdi ikke stemmer med den vurderede. Men er det usædvanligt at bruge en tidligere vurdering for samme lån, når det forlænges? Det er vel en dyr proces, at skulle evaluere bilen, og kan det mon betale sig?

18. november 2017 spørger Claus til den billigste måde at overføre til Mintos. Jeg har alene crowdlendingerfaring med EUR (ikke med andre valutaer), og som jeg ser det, er Trustly/Currencycloud/Currencyfair aldrig den billigste, hvorimod Transferwise/Revolut er den billigste ved overførsel af op til ca. 2000 EUR. Ved overførsel af beløb herover har min ganske almindelige danske bank (Nordea) den billigste overførsel (det kaldes en SEPA-overførsel). Årsagen er, at Transferwise/Revolut/Nordea alle tager et gebyr for overførslen, men hvor Transferwise/Revolut beregner gebyret som en procentdel af det overførte beløb (hvilket jo er det samme som en gebyrfri overførsel med en ringere kurs), tager Nordea et gebyr på 20 DKK.

Det er vist ligesom vi i folkeskolen regnede på taxi med forskellige startgebyrer: Det giver rette linjer, der skærer hinanden et eller andet sted (ja, ved ca. 2000 EUR).

Det er nemt og hurtigt at overføre DKK til Mintos og vel ankommet at veksle dem til EUR. Omkostningen pga. det procentuelt beregnede gebyr hos Mintos er dog ligesom hos Transferwise/Revolut, hvorfor det (prismæssigt) ikke er konkurrencedygtigt med Nordea ved overførsler af beløb over ca. 2000 EUR.

Endelig kan jeg nævne, at det på crowdlending-platforme (fx Bondora), der tillader “optankning” med et VISA-kort, ikke kan betale sig at bruge Norwegiankortet, selv hvis flybonussen på 1 % medregnes, da Norwegiankortet “straffer” med et valutapåslag på 1,5 %.

Transferwise bruger gennemsnitsvalutakursen, hvor din bank normalt vil have en salgskurs og en købskurs som er henholdsvis over og under markedkursen. Så banken tager udover et fast gebyr for SEPA overførsler også et procentuelt gebyr, det er bare skjult i en lidt ringere valutakurs.

Prøv at tjekke transferwise kursen og din banks kurser samtidig, og lav dine beregninger igen. Jeg tror ikke nødvendigvis banken kommer ud som det rigtige valg, heller ikke ved store beløb.

Bjarke, tak for dine ord :-) Du har ret i, at jeg fremstillede Nordea som om det var 20 DKK and that’s it. Sådan spiller det imidlertid ikke hos Nordea, hvilket du rigtignok pointerer. Men faktisk har jeg sammenlignet konkrete overførsler (fra Nordea til Letland) med Transferwise og Revolut (hvor jeg har stolet på prisoplysningerne på de respektive websites). Den skrå linje for Nordea, som ikke er flad men skrå og “går gennem punktet 0,20”, skærer den skrå linje for Transferwise (“går gennem punktet 0,0”) ved omkring 2000 EUR.

Da jeg for et par uger siden overførte DKK til Mintos og vekslede dem inde i Mintos, kunne jeg have fået en smule (30 EUR) mere ved i stedet at have overført EUR til Mintos. Det var det, jeg ville gøre Claus og andre opmærksomme på :-)

Super, tak for uddybningen, det giver mening. :)

Tak for en interessant artikel om crowd-lending.

Da jeg brugte Transferwise for nyligt var der et minimumsgebyr på 10 kr. men forskellen på salgs- og købskurs mellem DKK og GBP var STØRRE end hos Nordea.

Transferwise bruger IKKE gennemsnitsvalutakursen og deres egne eksempler på hjemmesiden er mildest talt vildledende markedsføring.

Min konklusion blev at bruge Transferwise til mindre overførsler og en SEPA-overførsel ved større beløb.

Hej Jan.

Det kan jeg ikke forstå. Jeg kan i skrivende stund veksle EUR til DKK i kurs 7.4494. Google siger 7,4491. Kursen svinger konstant begge steder, men de ligger umiddelbart helt tæt op af hinanden.

Jeg tjekkede lige EUR/DKK kurserne på transferwise. EUR/DKK kursen er 0,13427 og DKK/EUR kursen er 7,44765. 1/0,13427 = 7,44768. Så der er så godt som ingen forskel på købs og salgskurs.

Jeg tror du må have kigget på nogle forkerte tal Jan, det du skriver lader til ikke at passe med virkeligheden (i hvertfald i dag).

Øh, Jan og PP har vel begge ret :-) Forstået på den måde, at Transferwise ikke bruger gennemsnitsvalutakursen ved DKK-til-GBP overførsler, men bruger gennemsnitsvalutakursen ved DKK-til-EUR overførsler. (Jan, jeg er godt klar over, at Transferwise har et minimumsgebyr på 10 DKK, hvilket jeg tillod mig at se bort fra, da det i modsætning til Nordeas 20 kr. gebyr ikke er et “fast” gebyr lagt oveni, men derimod en “nedre grænse”, som ingen betydning har ved overførsler af over 2000 DKK.)

Jan, jeg påskønner, at transferwise.com spiller med åbne kort ved at vise overførslens samlede omkostninger upfront (det kan man ikke sige om Currencyfair/Currencycloud/Trustly eller også er det bare mig der er blind!) og har ikke oplevet “overraskelser” i forhold hertil… Din konklusion er jeg helt enig i (bemærk at jeg alene har hands-on-erfaring med EUR), og det var faktisk bare det, jeg havde på hjerte: Grænsen går som nævnt ved ca. 2000 EUR!

…og så havde jeg på hjerte at lukke noget “brok” over Mintos ud: Jeg synes faktisk, at Mintos burde gebyrfastsætte sine interne vekslinger ud fra noget omkostningsdækning i stedet for ud fra hvad andre (f.eks. Transferwise) tager… (eller endnu bedre: at penge på Mintos var borderless/flydende og ikke som nu, hvor penge på Mintos er i en bestemt valuta)

Hmm… Måske har jeg misforstået pointen(?) Men jeg får en DKK-til-GBP kurs hos TransferWise, der svarer til Googles.

Hmm… Jeg har lige genlæst Jans indlæg og forstår det denne gang lidt anderledes: Transferwise bruger DKK-til-GBP en kurs (der, som jeg 14. januar 2018 prøvede at skrive, er sammensat af kurs og procentuelt beregnet gebyr) og en anden kurs ved GBP-til-DKK. Som Jan rigtignok skriver, gør Nordea det samme men med et mindre “spænd” mellem købskurs og salgskurs.

Det samme gør sig gældende hos Transferwise ved DKK-til-EUR sammenlignet med EUR-til-DKK…

Jeg vil bare lige sige tak for siden her, og for de mange kommentar.

Jeg har nu fået oprettet mig på Mintos, og fået testet at jeg kan overfører via normal bank overførelse, samt fundet ud af hvordan jeg kan veksle derinde.

Så nu venter jeg bare på at min lidt større overførelse kommer frem, så jeg kan lave noget derinde :)

De mange kommentar var en stor hjælp i forhold til at finde ud af at få penge ind på kontoen :)

Velbekomme, Rasmus (tja, det er vel PP der skal sige velbekomme og ikke mig :-)

Jeg er ny og dårlig nok tør bag ørerne, men here goes: Husk at tilmelde dig den nye kampagne hos Mintos via de store bannere, der vises efter login, så du kan modtage Cashback. Husk endvidere at opsætte AutoInvest, hvis du som mig ikke gider “fedte” med manual lånudvælgelse.

Hvad du skal opsætte AutoInvest til, kan der sikkert gøres en videnskab ud af, men hvis det netop overførte beløb forventeligt ikke skal tilbage i lommen de første år, ville jeg sætte AutoInvest til kun at investere i lån fra mogo MED buybackgaranti (i det hele taget er der på Mintos ikke særlig meget at vinde ved at investere i lån uden buybackgaranti, sådanne investeringer gøres mere fordelagtigt hos f.eks. Bondora) og MED minimum et-eller-andet-antal-års-løbetid, så du kan modtage Cashback, og MED minimum en-eller-andet-procent-forrentning. Flyt lidt på skyderen, hvis der pludselig er nul eller meget få lån, der passer til din AutoInvest :-)

Hvis du følger ovenstående, giver det ikke mening at enable AutoDiversification (den KAN ikke engang enables)… så må vi jo bare håbe mogo ikke går ned :-)

Jeg plejer at enable Reinvest og ligeledes enable Invest in existing loans… God fornøjelse med Mintos! Og næste gang, du vil overføre penge til Mintos, skulle du tage og prøve en SEPA-overførsel fra din ganske almindelige bank, hvis der er tale om mere end ca. 2000 EUR. Det er som nævnt billigere end at overføre DKK til Mintos og derefter veksle inde i Mintos.

(For resten er jeg nysgerrig, Rasmus, om du som mig udelukkende investerer i EUR, eller om du veksler en del af midlerne til f.eks. GBP? Jeg kan ikke rigtig forlige mig med tanken om at have valutakurs som endnu en usikkerhedsfaktor, og som jeg tilbagevendende skal holde øje med, hvad jeg ikke gider med EUR, da DKK jo er “bundet” op på EUR…)

Hej Thomas,

Tak for svaret. Dejligt med lidt vejledning at starte ud med :)

Jeg har lige modtaget mail om at mine penge er kommet ind på kontoen, så nu vil jeg forsøge at sætte det op, når jeg lige har lidt tid til at kigge på det.

Umiddelbart tænker jeg at jeg vil starte med kun at investere i EUR.

Det hele er pt. kun lige for at prøve det lidt, så jeg skal ikke ud i alt for meget setup pt. og jeg har heller ikke tænkt mig at investere store summer. Hvis det kommer dertil er jeg dog opmærksom på at jeg skal herind og kigge igen, så jeg kan se hvordan jeg smartest overføre, og måske få ideer til hvordan jeg kan sprede risikoen lidt, enten på Mintos eller forskellige sites.

og hey, tak for at gøre mig opmærksom på det med kampagnen. Jeg har efterhånden lært mig selv at ignorere store bannere, så jeg vil nok ikke have set den mulighed her i starten, hvis du ikke havde nævnt det.

wauv, nu har jeg fået investeret, og de tog jo sådan ca. 3 sekunder, så var mine penge investeret i diverse lån.

Jeg ved godt at det nok ikke giver mening at kigge på i længden, men jeg er dybt facineret af at jeg kan se detaljer om hvert lån, inklusiv køn/alder, og ved billån hvilken bil mv. Bliver totalt nysgerrig her :)

Nå men nu kan det hele jo så få lov at passe sig selv i noget tid, og så må jeg se, om jeg får blod på tanden til at sætte flere penge den vej :)

Hvis ikke før, så vender jeg i hvert fald tilbage, når jeg skal finde ud af skatte udregningen :|

Haha, ja. Jeg læste også data om den del låntagere i starten :)

Jeg har i øvrigt skrevet en artikel om skatten her: https://pengepugeren.dk/2017/04/saadan-indberetter-jeg-crowdlending-indkomst/

Lige et side spørgsmål. Jeg kan se at vi pt. er to der kommenterer på forskellige poster herinde, somme begge bare kalder os Rasmus :)

Jeg har set at andre har et billede ovenover deres poster herinde. Er det muligt for mig at gøre noget, så jeg fremstår unik, altså via noget login, eller lignende? Eller er det kun ved at finde på et bedre navn at skrive under med?

Hej Rasmus

Du kan oprette en bruger hos WordPress: https://wordpress.com/start/account/user

Det koster ikke noget, og giver dig en profil, som kan bruges ved kommentarer på alle WordPress-baserede sites.

Alternativt kan du kan du også oprette en bruger specifikt på pengepugeren.dk her: https://pengepugeren.dk/wp-login.php?action=register

Jeg har lige slået featuren til. Den var tilsyneladende ikke aktiveret.

Mvh Rasmus :)

Rasmus, det bliver spændende at se, om du får blod på tanden. Hvis du holder dig til lån med buybackgaranti, burde der ikke kunne ske noget (indrømmet, det er naturligvis også en sætning, som kunne udfordres, og som der kunne “bedrives videnskab på”).

Jeg har set, at der på Mintos er startet en kampagne i går med cashback til visse af Lendos lån. De mest interessante af Lendos lån (med minimum 9 måneders løbetid og med buybackgaranti) er lån i GEL, hvor renten er helt oppe på 17,5 %. Hvis de havde været i EUR, havde jeg sprunget til… :-)

Kampagne kom lige op da jeg havde fået pengene ind på kontoen, så jeg valgte at sætte en del i mogo og en del i lendo, begge steder dog bare i EUR. Men er noget spændt på den type lån der er lendo, hvor der bare er lånt ud uden det er til noget specifikt. Well som du siger den der buyback garanti, den giver en vis tryghedsfølelse

Lendo fik for fire måneder siden lidt “hård medfart” på explorep2p.com/mintos-lender-ratings “Lendo is effectively a startup with no real trading history prior to 2016. It has been given a reasonable amount of equity to use to get to a breakeven profit level. One concern we have is that the business lost €1 million during 2016 due to FX differences between the Euro and the Georgian Lari. This suggests that their FX exposure has not been fully hedged, and the business could suffer if the Lari loses value against the Euro. This is something that Lendo should provide better disclosures about.” Men jeg prøver alligevel Lendo :-) Diversify diversify diversify :-)

Hej Pengepugeren!

Jeg har i snart halvandet år været i gang med Lendino og Flexfunding, og først for nyligt kommet i gang med Mintos.

Spørgsmålet til dig og andre her i tråden: sorterer I manuelt loan originators fra, eller kører i med fuld diversificering? blot på min korte tid på platformen er der tilføjet 3 nye loan originators med operationer i mere tvivlsomme lande og med en MEGET kort selskabshistorik.

Jeg har personligt fravalgt de “dårligste” loan originators ud fra dette indlæg: http://explorep2p.com/mintos-lender-ratings/

Hvor valid ratingen synes jeg er svært at bedømme, men det er i hvert fald ikke at analysearbejde jeg selv vil kaste mig ud i at lave.

Det er i hvert fald tydeligt at MyBucks er i store vanskeligheder (GetBucks moderselskab)

Hvad er jeres tanker omkring dette? :-)

Jeg Nikolaj

Jeg frasorterer som udgangspunkt også alle lande udenfor Europa, inkl. fx Georgien.

Der er jo også buyback på de fleste af disse lån. Men hvis der skulle ske noget mht. svindel eller lignende, tror jeg det vil komme derfra.

Men renteniveauet er også typisk højere fra disse lande, så vi betaler jo lidt for vores “fordomme”.

All right!

Jeg er med på, at der er buyback, men når f.eks. GetBucks’ moderselskab i sidste aflagte regnskab kunne fremvise et underskud på ca. 13 mio. EUR, så stoler jeg f.eks. ikke blindt på, at de i alle tilfælde vil kunne overholde den garanti.

Helt enig. Buyback er ikke en reel garanti, men et løfte.

GetBucks udlåner primært i Botswana, så de fleste af deres lån er automatisk udelukket, hvis man holder sig til Europa.

Jeg kan dog se, at de også har nogle få ganske få polske udlån, men jeg har ikke aktivt fravalgt virksomheden, så det er muligt, at der på et tidspunkt kommer en enkelt eller to med i porteføljen.

Personligt bruger jeg ikke tid på at evaluere de enkelte selskaber og så efterfølgende holde øje med dem. Det er simpelthen for tidskrævende.

Ikke dermed sagt, at det nødvendigvis er en dårlig idé at gøre. Og hvis jeg havde mange, mange flere penge investeret, ville det også give bedre mening at afsætte den nødvendige tid.

Hej.

I har drøftet valutakurser, overfærselsmetoder mv intenst herinde. Men jeg synes der mangler et klart svar. Mintos oplyser heller ikke umiddelbart på deres hjemmeside hvad de tager i kurstillæg. Er der nogen der har regnet på hvor meget disse tillæg æder af et årligt afkast på 15%, inkl DKK/EUR veksling og EUR/DKK veksling salg evt udbetalingsgebyr.

Pft

Hej Morten

Godt spørgsmål.

Der er ikke gebyr for at udtrække penge, og de tager heller intet “spread” ved veksling. Dvs. du får markedskurs minus et vekslegebyr.

Gebyret svinger alt efter hvilke valutaer, man vil veksle mellem, og du kan se det ved at udfylde felterne til veksling. Da vises gebyret under formularen.

Veksling fra EUR til DKK koster 0,5 %. Det er vist standarden for de fleste vekslinger, men den er dog noget højere for de mere “eksotiske” valutaer, såsom RUB og KZT.

Tak for svar.

Den halve procent skal du vel betale igen når du veksler tilbage ved udbetaling? Så bliver det pludseligt en stor andel af afkastet der er spist.

Endelig kan jeg se i tidligere har nævnt revolut. Jeg bruger det, og synes det er et fremragende produkt. I omtaler at der er gebyr.

Med lidt krumspring kan du klare det uden gebyr:

Lav top up via dit almindelige visa/dankort /debet kort. Så undgår du 1% top up fee som der er ved brug af kreditkort. Herefter kan du via revolut appen frit veksle til markedskurs mellem de supporterede valutaer (maks er 40.000 pr måned, herefter 0,5% fee). Det er dog meget vigtigt at det sker i “bank hours” mellem 9-17 i hverdage. Ellers kommer der et lille 0,5% fee oveni. Er man usikker på tidspunktet for valutaveksling kan man i appen bede om DKK/EUR kurs og derefter bede om EUR/DKK kurs og sammenligne.

Anyways det var et lille sidespring. Revolut har også free money transfer indenfor SEPA samarbejdet. Så spørgsmålet er om man via en euro overførsel til mintos via revolut kan få euros på mintoskontoen til investering uden gebyr og tillæg overhovedet?

Efterfølgende tænker jeg at man kan trække midler ud til sin revolut konto. Så kan man enten bruge pengene via sit debet kort eller alternativt overføre den tilbage til sin egen konto.

I øvrigt synes jeg revolut er oplagt for pengepugeren. De tilbyder gratis valutahlvning i udlandet op til 200€ pr mnd. Hvis det er relevant vil jeg godt skrive et indlæg til bloggen.

NB.: revolut opererer fra UK. Brexit kan ødelægge meget af ovenstående

Jeg har (da jeg for en måned siden skrev om revolut.com se herover) nok ikke gjort revolut retfærdighed, det lader til at jeg skal åbne en konto hos revolut og så bruge top-up i DKK fra min almindelige konto i Nordea (eller endnu bedre bruge top-up i DKK fra mit Norwegiankort, jeg tror ikke at du har ret i, at der er 1 % fee ved brug af kreditkort “Topping up with an EEA issued debit card or credit card is completely free. Please note that if you top up with a card that has not been issued within the EEA (e.g. a US based card) or you top up with a commercial card then we may charge a small fee just to cover our costs.” citeret fra revolut FAQ omtaler for mig at se firmakort og Norwegiankortet kan næppe anses for at være et firmakort). Når så pengene er at finde i revolut, veksles de “internt” til EUR og overføres til den ønskede crowdlendingplatform :-)

Sorry! Jeg lever stadig i 2017. Det er rigtigt – der er ikke længere top up fees efter det nye betalingsdirektiv er indført i 2018. Spørgsmålet er om Norwegian vil give dig point for forbruget :) jeg mener jeg har tidligere har prøvet uden held. Men med min nu knap så gode track record vil jeg undlade at virke for skråsikker ;)

Hej Morten

Jeg har endnu endnu ikke prøvet Revolut, men det lyder som en platform, der burde afprøves.

Hvis dit tilbud stadig står ved magt, er du meget velkommen til at skrive et gæsteindlæg. Send mig en besked via https://pengepugeren.dk/kontakt-pengepugeren-2/, så tager vi den derfra.

Hej Pengepugeren

Nu hvor vi har talt om valutakurser, overførselsmetoder og en masse andet, vil jeg indføre endnu en lille twist i diskusionen :-)

Kan det betale sig at investere gennem et selskab?

Mvh

Werner

Hej Werner :-) Det afhænger af mange faktorer. Og nu er jeg jo ikke revisor eller advokat, men her er min amatørbetragtning:

Kapitalindkomst beskattes fra ca. 33 % og op til loftet på 42 %.

Hvis du investerer gennem selskab, kan du enten betale selskabsskat (22 %) og dernæst udbetale udbytte til dig selv, der beskattes som aktieindkomst.

Hvis du ikke i forvejen har nået progressionsgrænsen på lidt over 50.000 (100.000 for ægtefæller), “slipper” du med 27 % skat på udbytte. Dvs. i alt ca. 43 % skat. Hvis du er over progressionsgrænsen bliver skatten knap 55 %.

Begge dele er således dyrere end selv den højeste sats for kapitalindkomstskat i private midler.

Du kan også vælge at udbetale afkastet som løn til sig selv og dermed alene betale betale alm. A-skat. Det vil måske kunne betale sig, afhængigt af hvor meget du tjener, og hvilke fradrag du har.

Den store fordel ved at investere i selskab er dog, at du kan “nøjes” med at betale selskabsskatten på 22 % uden at trække dem ud til privat brug, og herefter geninvestere afkastet i selskabet. Så har du hele 78 % at geninvestere.

På et tidspunkt skal pengene jo trækkes ud og beskattes som enten løn eller udbytte, men med renters rente kan beløbet stige hurtigere, hvorved du (trods en højere skat end med private midler) har mere til dig selv selv efter skat. Man kan eventuelt se det som en form for pensionsopsparing med lidt højere skat, men også langt større frihed til at administrere sine midler.

Generelt afhænger det meget af den enkeltes privatøkonomi, om det giver mening. Betaler du fx i forvejen topskat, har du boliggæld osv.

Dernæst koster det noget i både tid og penge at drive selskab. Der skal som minimum tegnes lovpligtig arbejdsskadeforsikring, laves regnskab osv.

Ikke dermed sagt, at det er en dårlig idé. Jeg overvejer selv at investere i crowdlending via selskabet.

Hej Pengepuger

Tak for dit svar.

Min tanke var netop at det ville vokse hurtigere med renters rente, hvis man ikke står og mangler pengene.

Den forskel i skatten er, i hvert fald i min mening meget lille, i forhold til hvor meget man har til at geninvestere.

Jeg glæder mig til at høre hvad du når frem til mht om du vil investere igennem et selskab.

Jeg har tygget lidt på hele crowdlending-ideen. Resultatet er, at jeg ser større og større risiko. I starten var det utrolig sjovt at se hvor meget man kan få i månedligt afkast om 30 år, ved at spare 5.000 kr op med 11% p.a. med løbende geninvestering af udbytte. Svaret er svimlende højt.

Men. Og det er et stor men. Der er ingen tvivl om at der er den oprindelige långiver der har fat i den lange ende. De låner ud til >1000% i ÅOP, og sælger derefter 90% videre til 11% p.a. Jeg forstår godt at de vil udstede en garanti. Så længe deres portefølje går godt er det da en fremragende forretning. Og skulle det gå galt, ja, så er garantien jo af gode grunde ikke meget værd mere. Og ja, du har stadig kravet mod låntager, som mintos vil forsøge at klare administration af. Men til hvilken pris? Og når kunden ikke betaler, så er dine penge tabt.

Konklusionen er, at på den lange bane er det forventede afkast nok ikke lig med renten. Det er nok nærmere 7-8%. Ift historisk afkast på aktier, der tilmed handles i et likvid marked, er mintos knap så tillokkende. Som passiv indkomst slår mintos 7-8% dog stadig mange dividende aktier, hvor kvalitetsaktier sjældent har en dividend yield over 5%.

Hvad er i andres tanker om langsigtet konkursrisiko?

Ovenstående tanker er affødt af en relativ stor del af min portefølje er misligholdt.

Jeg tænker, at vi bør se crowdlending som et alternativ til virksomhedsobligationer.

Loan originators’ alternativ til at sælge låneandele med buyback guarantee er at udstede obligationer med en rente svarende til ca. samme niveau. Det er der også flere af dem som gør. Men det er dyrere for selskaberne at udstede obligationer og dertil langt mindre fleksibelt.

For os andre er crowdlending en fordel frem for virksomhedsobligationer, fordi vi har bedre mulighed for at investere lidt her og lidt der. Obligationer kræver typisk en investering i størrelsesordenen 100.000 EUR.

Der er bestemt en risiko forbundet med crowdlending. Udfordringen er, at vi har så kort historik på området, at det er svært at vurdere, hvor stor risikoen reelt er. Men vi kan mindske den risiko ved at diversificere på tværs af Originators såvel som platforme.

Lidt historik har vi dog i forbindelse med sagen om Eurocent. Det mener jeg, at Mintos har håndteret fremragende. Det er en af grundende til, at jeg tillægger dem så stor troværdighed.

Men jeg ville absolut ikke sætte alt på crowdlending. Aktiemarkedet har trods næsten 200 års historik, som siger, at den langsigtede (diversificerede) risiko er meget lav og giver ganske udmærkede afkast.

Morten, for nogle århundreder (eller måske årtusinder) siden blev noget opfundet ved navn banker. De låner penge ud til f.eks. private og har indlån fra f.eks. private. De gør det for profit, og forskellen på udlåns- og indlånsrenten er en væsentlig del heraf.

Lad os betragte crowdlending uden buyback-garanti: Med de positive briller på er dette en moderne udgave af banker (svarende til andre deleøkonomier, f.eks. kan airbnb anses for en moderne udgave af de klassiske sommerhusudlejningsfirmaer), hvor “overskuddet til bankens aktionærer” reduceres til fordel for låntager og -giver. Hvis din kritik er, at loan originator holder på en for stor del af kagen til sig selv, har jeg en tyrkertro på, at det blot er et spørgsmål om tid samt om kendskab til crowdlending. Bliver crowdlending populært, vil loan originatorerne vel kæmpe indbyrdes, udbud/efterspørgsel osv. (men lige nu er crowdlending efter min mening stadig kun en lille niche) og vi investorer vil stemme med fødderne/pengene. Så mon ikke det går fremad? :-)

Endelig gælder for crowdlending med buyback-garanti vel, at vi investorer ikke skal lægge overdreven vægt på denne garanti, for det er et løfte, hvis kvalitet er helt afhængig af løftegiveren (loan originator). Så knofedt med hensyn til forhåndsundersøgelse af den påtænkte investering er bedre end blind tillid!

Ovenstående tanker er affødt af kun en ringe del af min portefølje er misligholdt (pyha!) og i tilfælde af misligholdelse da for det meste 0-30 dages forsinkelse.

Altså: I like it, men jeg er også en klovn til aktier :-) så i det lys er jeg utvivlsomt biased til fordel for crowdlending :-)

Se evt. følgende artikel om risikoen ved investering i forbrugerkredit under en recession. Hjemmesiden har flere lignende artikler om emnet

https://www.lendingmemo.com/p2p-lending-recession-performance/

Meget interessant artikel, mange tak for linket, Lasse! Lending Club Det er en virkelig god case til vurdering af, hvordan P2P potentielt vil udvikle sig ved næste finanskrise.

Jeg synes det er en rigtig fin artikel. Jeg er ved at afprøve Mintos og har valgt en investeringsprofil med max 12 måneders løbetid og “bye back gananti”.

Jeg har valgt denne indstilling, fordi jeg ønsker en høj “turn around”. Hvis vi kommer i en “modgangs tid” kan man forestille sig 2 scenarier:

1) Sekundær markedet fungere ikke

2) Renterne stiger kraftigt.

Det betyder at ens likviditet pludseligt er bundet. Derfor et det godt med en kort løbetid. Min tanke er nemlig at kunne benytte Mintos til opbevaring af en rimelig likvid reservekapital (til investering).

Udgangspunktet for min foreløbige test viser, at jeg har en “turn aound” på ca. 25% pr. måned, og det er jeg meget tilfreds med.

Det er gode kommentarer her i bloggen og god artikel.

Inspireret af jer, der skriver om Revolut, har jeg lige testet.

App’en virker perfekt og det er gratis både med indbetaling, valutaveksling og overførsel til Mintos.

Og retur :-). Frem og retur beløbene har selvfølgelig grænserne på hhv. 40.000 ud om året og max. 1.500 om måneden hjem igen.

Jeg investerer selv i Mintos og har hidtil brugt TransferWise, som er billigere end banken, men gratis med Revolut er selvfølgelig billigere end 49,75 + fee.

Tak for inspirationen.

Hej Peter

Jeg har selv gang i noget lignende – Har pt. Mintos og har tidligere brugt bankoverførsler, men har nu også åbnet en revolut konto og lavet en del daily top-ups så jeg i første omgang har til 2K€ – nok til at teste næste site af jeg overvejer (Swaper.com)

ifbm. overførslen via revolut – synes jeg bare jeg mangler et felt til at angive personlige oplysninger – har lissom kun std. opsætningen på banken og så en beneficiary, hvori jeg kan skrive frit. Jeg lavede en test overførsel til Swaper, hvor jeg benyttede dette felt beneficiary, til at angive mit id, og det ser ud til at de har identificeret overførslen, men kræver så at jeg starter med en alm. bank overførsel.

Kan du fortælle lidt om, hvordan du klarede Revolut til Mintos evt. et screenshot(uden person. info.) etc.

på forhånd tak

Teis, jeg “bryder lige ind” for at sige at når revolut overfører penge ud, skal modtageren først oprettes (med navn, IBAN og BIC). Herefter kan overførslen bestilles (med beløb xxx EUR og med muligheden for at klikke Add reference, hvor teksten-til-modtager kan indtastes). Sådan er det i hvert fald i revolut på android, det kan være det er anderledes på iOS…

Meget er drøftet i denne lange tråd, som vel “burde” handle om Mintos. Jeg har lagt mærke til, at hvis jeg efter log in på Mintos klikker My Investments, dukker der en grafisk fremstilling af min portefølje op. Disse cirkeldiagrammer kunne jeg jo sikkert selv lave ved udtræk af data og en masse regnearksbesvær, men det er snildt at jeg nu bare kan klikke det frem inde i Mintos :-)

Mintos er en suveræn P2P Cloudlending

… og lige nu endnu mere attraktiv på grund af deres “refer-a-friend campaign”

[Affiliate kode fjernet]

Mintos skriver:

Based on Mintos past campaigns, for each friend I refer, you can earn an average of EUR 40.15! So don’t miss the opportunity to be extra rewarded! For every successful referral, Mintos will reward both with 1% of the amount they invest.

To start earning your bonus, share this code [Affiliate kode fjernet] with your friends! Once your friend enters this code in the “Promo code” field during registration, we will reward both of you with 1% of their invested amount.

The reward will be calculated based on their average daily invested balance, up to EUR 25 000 per account, over a 3-month period — 30, 60, and 90 days after the registration date — and paid in three instalments.

Hej Per

Tak for kommentaren, jeg har dog fjernet affiliate koden.

Alle signups via links fra pengepugeren.dk giver altid 1 % bonus.

Den her konto: 5295 – 0010030641, som tidligere blev oplyst inde på Mintos når man ville lave overførelse i DKK, den nævner de ikke mere direkte.

PaySera står som en mulig E-money service, og det er vist deres konto, men nu kommer man så ind på deres side, og skal bruge en app eller noget. Dvs. det er ikke så direkte og nemt mere, og jeg tænker at jeg derfor måske skal komme videre fra bank transfer.

Så spørgsmålet er nu, hvilken service jeg skal bruge, når det skal være nemt og billigt. Jeg skal ikke overføre store beløb. Maks. 20.000 som det er pt.

Jeg kan se TransferWire nævnt herinde. Er det bedste bud i forhold til Mintos, eller er der andre der er bedre at benytte?

Jeg formoder, at du hidtil har benyttet vekslefunktionen i Mintos fra DKK til EUR? Så vil du blive glad for Revolut jf. pengepugeren.dk/2018/03/gaesteindlaeg-anmeldelse-af-fintech-start-up-revolut den eneste ting, du bør skrive dig bag øret, er at foretage DKK-til-EUR veksling i Revolut-appen på en bankdag (ikke lørdag/søndag). Personligt bedrøvede blog.revolut.com/discontinuing-support-for-android-kitkat mig… det er skam meget fint at blive opfordret til at opgradere til Android 9.0 hvordan gør man lige det på en Huawei Y360…

Hej Thomas,

Efter jeg skrev overstående opslag, endte jeg med at få læst lidt videre herinde, da jeg netop mindes jeg tidligere havde læst dit gæsteoplæg om Revolut, og der var noget med at det var et muligt alternativ til TransferWire.

SÅ en lang historie kort. Jeg har nu Revolut på min mobil, og et kort er bestilt, og de har endda ført forsendelses omkostningerne tilbage til mig, da jeg spurgte pænt :)

Når det bliver hverdag tænker jeg, at jeg skal have kigget på det her med at få pengene over til Mintos. Det er der heldigvis flere af jer der har skrevet om i forbindelse med dit blogindlæg herinde, så det bør jeg nok kunne finde ud af :)

Mht. OS kravet til mobilen, så er Kitkat da også ved at være lidt outdated :)

Jeg skal ikke lige gøre mig klog på, hvilke versioner af Android der officielt er supporteret på Huawei Y360, men jeg synes da jeg har set et par guides, hvor folk fortæller hvordan den kan opgraderes til Marsmellow og Nougat. (jeg tager ingen ansvar, hvis du forsøger på nogle af disse opgraderinger).

Ellers må det være tid til at planlægge et køb af en ny/brugt mobil en dag. Som jeg læser det, så lukker de jo ikke få appen endnu, den får bare ikke mere support eller udvikling på KitKat, så du har lidt tid til at finde et godt tilbud :D

Nå men, tak for gæsteindlægget og Revolut, og forslaget her i tråden. Jeg håber og tror den løsning gør det hele nemmere :)

I forhold til Revolut på KitKat (Android 4.4.2) har appen virket problemfrit, og der er endda også kommet et par opdateringer undervejs (jeg gætter på at nogle sikkerhedsbrister skulle lukkes) så nu er det blevet Revolut 5.12.1 der er installeret. Det var ikke sådan jeg forstod blog.revolut.com/discontinuing-support-for-android-KitKat men glad er jeg :-)

Interessant diskussion. Men er jeg den eneste der får en halvdårlig smag i munden over at mange af lånene stammer fra udenlandske pendanter til kvikkån? Jeg ville gerne anvende mintos, bondera osv, men ønsker ikke at være ågerkarl…

Hej Peter

Det er en relevant overvejelse at gøre sig, inden man investerer i udlån. I bund og grund er det vel en personlig beslutning.

Mintos’ autoinvestor giver mulighed for at fravælge fx forbrugslån og tilvælge bl.a. virksomheds- og boliglån.

Mange andre platforme er alene målrettet virksomhedslån, herunder flere danske. På MoneyBrewer har jeg lavet et overblik over bl.a. de enkelte platformes lånetyper.

Fristes man af at investere i personlige lån og short-term lån hos Mintos, kan nogle af ens penge støtte simbo.dk og jeg håber at simbo.dk ikke er lige så slemme som oligarken her dr.dk/nyheder/penge/privat-jet-penthouse-og-luksus-yacht-her-ender-renterne-fra-dit-kviklaan Jeg kender ikke Bondora godt nok til at udtale mig herom, men på omaraha.ee låner jeg penge direkte til private (uden en loan originator)… Gør det mig til en ågerkarl? Øhh jeg synes ligesom at tingene kan anskues fra mere end 1 side…