Jeg har oprettet en investeringskonto hos Fast Invest!

Ja ja, jeg ved det godt!

Der er allerede 8 platforme i porteføljen, så hvorfor endnu en?

Måske er her tale om et misbrugsproblem?

Hej! Jeg hedder Rasmus, og jeg er afhængig af crowdlending.

Spøg til side, jeg skriver som bekendt en hel del anmeldelser på MoneyBrewer, og en ordentlig anmeldelse forudsætter grundig research, så jeg kender efterhånden det europæiske lånemarked rigtig godt.

De fleste platforme er interessante på hver deres måde, men ofte bidrager de ikke med så meget nyt til den eksisterende portefølje. En gang imellem falder jeg dog over en platform, der tilbyder noget relevant. Det være sig yderligere diversificering, nye låntyper eller noget helt tredje. Noget som giver mig lyst til at prøve det af i praksis.

Og Fast Invest er en af disse platforme.

Indholdsfortegnelse

Hvorfor Fast Invest?

Den primære årsag til, at jeg har udvidet porteføljen, er adgangen til let og hurtig likvidering af investeringerne. På Fast Invest kan man nemlig fra dag til dag sælge sine låneandele til fuld pris.

Det vil sige, at hvis jeg en dag skal bruge pengene, eller måske finder en endnu bedre investering, har Fast Invest forpligtet sig til at købe mine lån tilbage.

Da jeg, som så mange andre, har mange projekter og planer for fremtiden, er det godt at have lidt ekstra penge på kistebunden. Men kontanter mister jo deres købekraft, hvis de sidder og keder sig på en almindelig bankkonto. De skal ud at arbejde.

Desværre kan investerede midler være svære og/eller dyre at omdanne til likvider, og så bliver det ofte en afvejning af, hvor meget vi vil have investeret i forhold til hvor mange kontanter vi skal have adgang til.

Det er mit håb, at Fast Invest kan bidrage til at mindske modsætningen mellem disse to behov.

Udover let adgang til investerede midler er Fast Invests hovedkvarter placeret i Storbritannien, hvilken giver lidt mere spredning i forhold til platformenes geografiske placeringer. Mange crowdlending-platforme er placeret i Østeuropa, og så kan det være en fordel at have lidt ekstra geografisk spredning i tilfælde af lokaliserede events.

Alle lån er dertil beskyttet mod manglende afdrag og med renteindtægter på helt op til 16 %! Der er også mange danske lån, som dog desværre ikke er i danske kroner.

Lidt om at realisere låneandele før tid

Der findes grundlæggende tre måder at realisere sine investeringer i crowdlending. Alle med hver deres fordele og ulemper:

- Afvente lånets udløb

- Sælge låneandele på det åbne marked

- Sælge låneandele tilbage til låneudbyderne

Afvente lånets udløb

Alle lån har som bekendt en udløbstid. Hvis man ikke har travlt, er det oftest den bedste løsning bare at afvente udløbsdatoen, fordi du da modtager den fulde rente.

Ulempen er naturligvis, at man måske ikke har tid til at vente på, at den dag indtræffer. Nogle lån har jo en afdragsperiode, der strækker sig over flere år.

Hvis lånet har tilbagekøbsgaranti for manglende afdrag, kan man eventuelt håbe på, at debitor stopper med at vedligeholde lånet. Men det er typisk ikke en holdbar strategi, for vi har jo ikke selv indflydelse på, om folk tilbagebetaler deres gæld.

Hvis man kun skal bruge et mindre beløb og samtidig har en relativt stor mængde udlån med tilbagekøbsgaranti, da kan det til tider være tilstrækkeligt bare at pause autoinvestoren i en periode, og så lade afdrag og tilbagekøb rulle ind.

Fx modtager jeg på en typisk uge hos Mintos omkring 2001 EUR i afdrag, renter, tilbagekøb og ‘late fees’. Svarende til ca. 4 % af den samlede portefølje. Men hvis man kun skal bruge så relativt få penge, bør de oftest kunne findes andre steder i stedet for at tage dem fra sine investeringer.

En anden løsning er at købe meget kortvarige lån. Mange crowdlending-platforme sælger låneandele helt ned til 1 måneds varighed. Jeg forsøger selv at holde mig til lån på maksimalt 2 år og oftest under 12 måneder. Men de meget kortsigtede lån er ofte mere eftertragtede, og har derfor typisk en lavere rente. Alternativt er det lån med højere risiko – fx fra højrisikolande, uden tilbagekøbsgaranti og/eller i en valuta med stærkt fluktuerende kurs.

Endvidere kan selv kortvarige lån trække i langdrag, hvis de ikke afdrages. For et lån i restance med 1 måneds løbetid, går der typisk i alt 3 måneder, før en eventuel tilbagekøbsgaranti træder i kraft.

Sælge låneandele på det åbne marked

De fleste (dog ikke alle) crowdlending-platforme giver deres investorer mulighed for at sælge låneandele via de interne lånebørser. Her kan man tilbyde andre investorer en hurtig handel, og så bestemmer markedet, om prisen er rimelig.

Disse såkaldt sekundære markeder kan til tider være en lille guldgruppe af låneandele til spotpris. Hvis man er heldig og tålmodig, sker det efter sigende, at en anden investor får brug for hurtige penge og derfor sætter sine aktiver til salg med et betydeligt prisnedslag.

Omvendt kan man selv være nødsaget til at sælge med tab, hvis kassen er tom eller pengene skal bruges til andre investeringer. Der vil også være en vis usikkerhed omkring, hvorvidt det er muligt at sælge det ønskede antal låneandele til din minimumspris.

Sælge låneandele tilbage til låneudbyderne

I stedet for at sælge til andre investorer har du i nogle tilfælde mulighed for at sælge dine låneandele tilbage til crowdlending-platformen eller deres samarbejdspartnere.

Dette er ikke en udbredt feature, men der findes nogle få platforme, som tilbyder mulighed for direkte tilbagesalg forud for lånets udløbsdato. Navnlig DoFinance og Bondoras Go & Grow.

Deres løsninger er en form for forsikringsordning, hvor man løbende betaler for muligheden. Altså, at man (indirekte) betaler en pris for adgang til en feature, som man måske – måske ikke vil benytte i fremtiden. Denne pris består i, at renten er betydeligt lavere end alternativerne. Typisk mindst 5 %-point under tilsvarende investeringer uden denne garanti.

I tilfældet DoFinance er prisen for tidlig realisering relativt høj. Man har dog mulighed for til at vælge en højere rentesats mod til gengæld at skulle acceptere længere ventetid, inden pengene kan udbetales. Ikke at der er noget galt med dette setup, men det matcher ikke mine behov.

Derimod overvejer jeg måske på et senere tidspunkt at benytte Bondoras Go & Grow-løsning. Særligt fordi deres setup betyder, at man ikke betaler skat, før afkastet er trukket ud.

Hos Bondora er prisen for hurtig adgang til kontanter desværre ligeledes ganske høj. I stedet for mit nuværende nettoafkast på ca. 15 % er det forventede afkast med Go & Grow på maksimalt 6,75 %. Det er stadig et ganske pænt afkast i forhold til så mange andre investeringsformer, men dog en høj pris for at kunne benytte en mulighed, jeg måske (forhåbentlig) aldrig får brug for.

Tilbagesalg hos Fast Invest

Også hos Fast Invest koster straksrealisering af investerede midler penge. Men fordelen er her, at man kun betaler hvis muligheden benyttes. I stedet for løbende at betale for en “forsikring”, så koster det alene i renteindtægten, såfremt lånet sælges tilbage til låneudbyderen.

På en måde kan hhv. DoFinance/Bondora og Fast Invests to løsningstyper sammenlignes med at vælge selvrisiko på forsikringer: Du kan enten vælge en lav selvrisiko for en højere præmie, eller du kan acceptere en højere selvrisiko mod en lavere præmie. Jeg vælger altid høj selvrisiko.

Særligt fordi jeg ikke planlægger at benytte muligheden for tilbagesalg, vil jeg langt hellere have en højere rente i dag – og så betale prisen, såfremt det skulle blive nødvendigt. Dette er for vores privatøkonomi det bedste af alle verdener: Renteindtægten er høj, men jeg kan sælge det hele i et nødstilfælde.

Hvad koster det så at realisere sine midler hos Fast Invest?

Du betaler den fulde akkumulerede rente.

Lad os sige, at jeg på et halvt år har modtaget 5 EUR i renter for et udlån på 100 EUR. Hvis jeg vælger at sælge min låneandel tilbage, modtager jeg mine 100 EUR minus de 5 EUR, jeg allerede har fået i rente.

Man kan minimere denne udgift ved primært at købe kortsigtede lån, således at den akkumulerede rente for et givent lån aldrig bliver voldsomt stort. Reelt kan udgiften næsten helt undgås, hvis man alene køber låneandele med en løbetid på 1 måned. Da løbetiden på investeringer via Fast Invest maksimalt er 12 måneder, er det potentielle rentetab dog i forvejen ganske begrænset.

Jeg kan kort sagt modtage høje renteindtægter og alligevel trække pengene ud i dag, hvis det skulle blive nødvendigt.

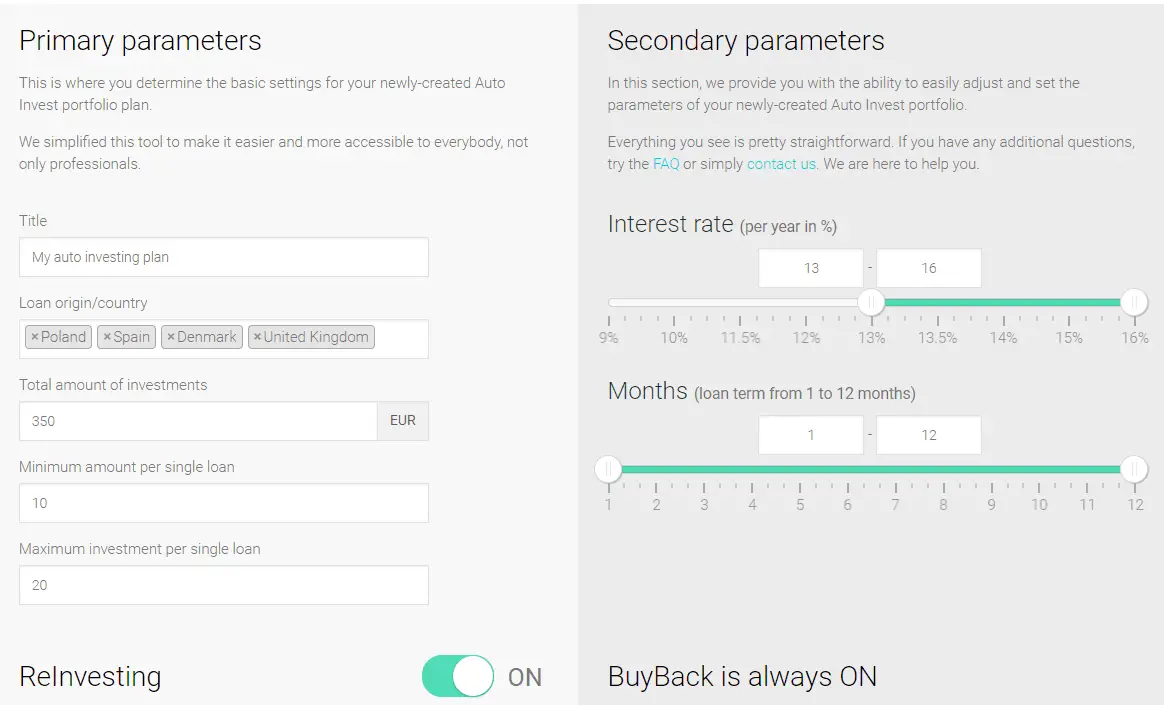

Mit autoinvestor-setup

Jeg vil gerne noget lidt andet med Fast Invest end med de andre platforme. Typisk holder jeg et relativt moderat setup af autoinvestoren, hvor renten naturligvis betyder en del, men også andre faktorer spiller ind.

Men fordi jeg dels har mange andre platforme med (relativt) mindre risikobetonede lån, og jeg fordi hurtigt kan trække pengene ud, er mit primære formål med Fast Invest at generere så højt et afkast som muligt. Derfor købes derfor kun lån med minimum 13 % rente, uanset løbetid og geografisk ophav.

I første omgang er der kun 350 EUR på kontoen. For i tråd med min sædvanlige risikoaversion testes nye tiltag altid med forsigtighed i starten.

Disse lidt over 2.500 kr. skal fungere som fortropper, der sonderer terrænet. Hvis alt går vel, vil jeg i fremtiden overveje at placere “arbejdsløse” penge her midlertidigt. Det vil sige penge, som endnu ikke har fået et langsigtet formål. Her kan de så bidrage til at generere passiv indkomst, indtil de får en mere langsigtet opgave.

Vil andre have gavn af Fast Invest?

Hvis du allerede har lidt erfaring med crowdlending og nu søger noget ekstra, kan Fast Invest være et interessant emne. Både af hensyn til diversificering, men også fordi du måske har nogle penge, som du ikke helt ved, hvor skal placeres. Måske vil du gerne kunne trække pengene ud med kort varsel, men er i tvivl om hvornår.

Måske har du overvejet Bondoras Go & Grow, men fundet renten lidt for lav. Da kan Fast Invest være et potentielt alternativ. Her får du både fri adgang til at realisere dine midler og høje renteindtægter, så længe du lader pengene forblive investeret.

Hvis du også har gjort dig tanker om – eller allerede har erfaring med Fast Invest, er du mere end velkommen til at dele dine overvejelser i kommentarfeltet herunder!

Du ER jo afhængig af investering ligesom nogle/mange i den vestlige verden er afhængig af forbrug. Om din afhængighed bør behandles, ja det er en anden sag, du virker jo helstøbt og ikke “socialt belastet” af din trang til at investere. (Ingen tvivl om at den mulighed findes: et menneske der for at maksimere sin investering spinker og sparer i så ekstrem grad, at det ødelægger de sociale relationer!)

Derimod tvivler jeg på, at du reelt er afhængig af crowdlending (herunder: afhængig af at åbne en konto hos alt hvad der kan krybe og gå af crowdlendingplatforme) for mon ikke du har en eller anden begrænsning på hvor stor en procentdel af dine investeringer, du ønsker placeret i crowdlending, samt på hvor mange forskellige platforme, du ønsker at crowdlende gennem. Efter et par år kan du jo så konsolidere din crowdlending fra 8 platforme, eller hvor mange du måtte have testet, til f.eks. de 5-6 bedste…

Så meget for din joke :-) Nu til sagen: Det er en fin anmeldelse af Fast Invest, men hvordan finder du/vi ud af om det skulle være et scam site? Jeg bliver lettere småforvirret af fastinvest.com (herunder ICO og FIT og…) og har afholdt mig fra at åbne en konto. Det er tillige en medvirkende årsag, at meget få har skrevet om Fast Invest (eller også er det bare fordi søgning giver “forkerte” resultater, i modsætning til andre crowdlendingplatforme der har mere “unikke” navne!) kan du fortælle hvem der har inspireret dig til at åbne en konto hos Fast Invest?

Folkene bag explorep2p.com har intet om Fast Invest, og dem opfatter jeg som seriøse/grundige. Men de påstår naturligvis ikke, at ALLE crowdlendingplatforme kan findes omtalt/anmeldt på explorep2p.com (måske skulle de opfordres til at give it a try!)

Vi har før diskuteret scam sites pengepugeren.dk/2018/04/de-potentielle-risici-ved-crowdlending men vi kom ikke frem til nogen konklusion :-)

Hej Thomas

Hehe, du har ret i, at jeg (endnu) ikke er socialt belastet af crowdlending. Tværtimod :)

Inspirationen til at åbne kontoen kommer fra den research, jeg lavede, da jeg skrev anmeldelsen på MoneyBrewer.com.

Kryptodelen har jeg bevidst undladt at kommentere på i artiklen, for jeg forstår ganske enkelt ikke konceptet, og er heller ikke interesseret i det. Jeg mener, at krypto dette og krypto hint har taget overhånd, og er i øvrigt enig i, at det skaber forvirring for os, der bare vil investere i lån.

Men ICO’en er tilsyneladende det, de får mest opmærksomhed for, så måske er det derfor, de fremhæver det så meget på sitet.

Personligt holder mig kun til at lånedelen, og overlader ICO’en til de kryptointeresserede.

Det er jo altid svært at vurdere troværdigheden af en P2P-platform. Det er bl.a. også derfor, jeg starter ud med et meget lille beløb.

Jeg har dog kigget kort på selskabet (selskaberne) og især nogle af de ansatte, og er ikke faldet over noget specielt mistænkeligt. Jeg kan også se på https://web.archive.org/web/20161001000000*/http://fastinvest.com/en at de har opereret com crowdlendingplatform siden en gang i 2016, så helt nye er de ikke. Relativt set.

Umiddelbart tænker jeg, at den primære risiko er, at det endnu er et lille firma, og at de har kastet sig ud i et kryptoprojekt, hvor jeg ikke kan vurdere, hvorvidt det er en god eller dårlig idé for firmaets inansielle stabilitet.

Jeg troede i øvrigt, at vi var mere eller mindre enige om, at den anden platform, der diskuteres på pengepugeren.dk/2018/04/de-potentielle-risici-ved-crowdlending ikke lugter så meget af scam, som vi mistænkte dem for. Men at risikoen jo altid er tilstede.

Godt at du har gjort noget research, inden du kastede første pengepose i fastinvest.com (og Jørgen har gjort RIGTIG MEGET research ved at besøge den i foråret diskuterede platform jf. financiallyfree.eu/envestio-review beundringsværdigt! men ikke noget jeg selv gider, for nu at være ærlig!) Personligt kaster jeg end ikke første lille pengepose i en platform, hvor jeg ikke har set en troværdig anmeldelse på et site of good reputation (jf. pkt. 9 explorep2p.com/scam-sites “If a P2P investment site has a very weak ‘web presence’, and cannot be found mentioned on forums or specialist sites such as Explore P2P, we would recommend staying clear.”) og det skyldes nok, at jeg har en anderledes risikovurdering end du, idet jeg tænker, at den primære risiko ved obscure-platform-that-nobody-knows er, at svindlere har sat en snydeplatform op, hvorfra ingen (eller ikke alle) indkomne midler investeres i lån!!!

Du har som altid gode pointer, Thomas. Også selvom jeg har en anden vurdering af platformen. Tiden vil vise, hvem der får ret :)

Se financiallyfree.eu/fastinvest-review

Fordi vi i kommentarerne herover diskuterede Envestio og Fast Invest, finder jeg det relevant at henvise til pengepugeren.dk/2018/04/de-potentielle-risici-ved-crowdlending/#comment-14380 som kort sagt advarer om IKKE AT KASTE PENGE I ENVESTIO OG FAST INVEST

Man skal være forsigtig med at beskylde nogen for noget uden tydelige beviser, og hidtil har Fast Invest fungeret upåklageligt for alle. Men jeg er samtidig enig i, at der er for mange røde flag. Det er også derfor, jeg har indsat notitsen øverst.

Jeg har også søgt en del på dem, men der er ikke meget web presence. Fandt kun den her artikel: https://www.p2phero.com/2018/05/02/fastinvest-a-post-with-mixed-feelings/?lang=en

Men de har et clean setup må man sige. Har smidt lidt penge i dem for at teste. Har du prøvet at hive penge ud?

Den her må du lige forklare ?

“Bondoras Go & Grow-løsning. Særligt fordi deres setup betyder, at man ikke betaler skat, før afkastet er trukket ud.”

Er selv i gang på Bondora, Grupeer, Mintos og Peerberry.

Har læst både din og crowdlendingdanmarks artikel om skat og frygter lidt det cirkus der venter.

Det er heldigvis ikke så svært, når du først har indberettet skat een gang :)

Mht. Go & Grow er skattesetupet udarbejdet med estiske investorer i tankerne. Jeg er derfor ikke 100 % sikker på, at det også fungerer i Danmark, og skal have kigget nærmere på det ved lejlighed. Umiddelbart tænker jeg dog, at den holder.

Se eventuelt https://support.bondora.com/hc/en-us/articles/360000771565-What-is-Go-Grow- under overskriften ‘How will I be taxed for this?’

Hej Pengepugeren,

Fint indslag. Har du kigget på: https://www.fundingcircle.com?

Jeg læste denne artikel på berlingske i dag: https://www.business.dk/finans/bestseller-milliardaer-vil-skyde-milliardbeloeb-i-britisk-laanefirma

Det lyder umiddelbart interessant – kan vi forvente en anmeldelse af dette site? Jeg er selv hoppet med på Mintos vognen og jeg synes umiddelbart at det fungerer OK.

Hej Anders!

Jeg kiggede på Funding Circle for en del år siden. Da skulle man være bosiddende i Storbritannien.

Ved du, om det krav i mellemtiden er blevet fjernet?

Jeg hopper på fastinvestvognen. Vil gerne bruge et link fra dig, hvis du kan få noget ud af det?

Hej Sarah, tak for det :)

Du er velkommen til at benytte https://pengepugeren.dk/recommends/fastinvest/

Er det bare mig, eller er det svært at finde de samlede indtægter for et år (i forhold til indberetning til SKAT)?

Hej, hvad bruger du til at overføre til udlandet på den billigste måde?

Hej Jakob

Alt efter behov bruger jeg TransferWise (https://pengepugeren.dk/2017/07/internationale-transaktioner-med-minimale-gebyrer-transferwise-borderless-account/) og Revolut (https://pengepugeren.dk/2018/03/gaesteindlaeg-anmeldelse-af-fintech-start-up-revolut/)

Hej

Jeg er ved at trække mig fra Fastinvest. Da jeg investerede brugte jeg TransferWise, og en lille overførsel via min egen bank. Men hvordan er det mest fordelagtig at trække penge ud igen (de skal geninvesteres) ? Går ud fra der ryger en del ved at trække ud til min egen danske bankkonto?

Håber du kan hjælpe.

Mvh. Henning

Hej Henning

Jeg bruger TransferWise primært til firmaet og Revolut privat. Begge er efter min mening glimrende, men Revolut kan i mange tilfælde bruges helt uden gebyrer for private.

Her er to artikler om Revolut:

https://pengepugeren.dk/2018/03/gaesteindlaeg-anmeldelse-af-fintech-start-up-revolut/

https://pengepugeren.dk/2019/09/revolut-trading-en-ny-maade-at-shoppe-aktier/

Det vil nok være nødvendigt først at overføre et lille beløb fra Revolut, så kontonummeret registreres hos Fast Invest, hvis du vil have muligheden for at føre penge tilbage dertil.

Hej.

Jeg er helt ny i denne verden,- eller i hvert fald på denne side lånene :)

Er der stadig gang i Fast Invest, eller er der for mange røde flag ?

Synes deres UI virker godt,- men der er bare et eller andet over hele sitet….

Hvordan har din rejse med Fast Invest været?

Jeg har ikke rigtig fuldt platformen, siden jeg tækkede mig. De har vist været lidt langsomme til at gennemføre udbetalinger, men det burde dog foregå. Du kan eventielt spørge i gruppen her: https://www.facebook.com/groups/crowdlending

Sig til, hvis du ikke bruger Facebook, så kan kan jeg godt lave et opslag og videreformidle svarene.

Oprigt talt er der andre platforme, jeg hellere ville benytte: https://pengepugeren.dk/pengepugerens-crowdlending-eventyr/