Investering i obligationer er et emne, som er overset i forholdt til de langt mere populære aktier. Men der er mange muligheder for at benytte blandt andet virksomhedsobligationer som middel til passiv indkomst eller som supplement til den volatile aktieportefølje.

I mange år lå min interesse for obligationer på et meget lille sted. Det var mest noget med lavtforrentede statsobligationer uden potentiale for at øge formuen nævneværdigt.Obligationer var i min optik en måde at parkere sine penge for ikke at give kald på (alt for meget) af deres købekraft til inflationen – og måske en måde at undgå for store tab, når aktiemarkedet var nedadgående. Fornuftigt men uinteressant.

Gaab…

Men senere gik det op for mig, at der er så mange andre muligheder end blot udlån til staten, og at obligationer kan udgøre et glimrende bidrag til porteføljen.

Og hvem ved, måske er der andre, som har det på samme måde. Derfor har jeg skrevet denne introduktion til obligationer til dig, som er i tvivl om, hvorvidt dette er en aktivklasse, der hører til i porteføljen.

Indholdsfortegnelse

Hvad er en obligation?

En obligation er et gældspapir. Et bevis på, at man har penge til gode hos dem, som udstedte obligationen. Obligationen fastsætter også lånets betingelser, herunder rente og løbetid.

Obligationer handles på børsen på samme måde som aktier, men adskiller sig bl.a. fra aktier ved, at man som ejer af en obligation ikke er medejer af låntagers virksomhed.

To måder at tjene penge på obligationer

At investere i obligationer har som udgangspunkt til formål at generere afkast i form af renteindtægter: Man udlåner sine penge, modtager et gældsbevis (obligationen) og kan herefter indkassere renter, indtil gælden betales tilbage. Enkelt og sikkert, så længe låntager er i stand til at leve op til sine forpligtelser.

Ud over renten er der også potentielt mulighed for at tjene (eller tabe) på kursudsving.

Obligationer udstedes til kurs 100. Det vil sige, at låntager skylder 100 kroner/euro/dollars/whatever for hver obligation. Ikke alle investorer ønsker dog at beholde obligationen helt frem til indfrielsesdatoen. Nogle køber obligationer for at holde dem som en relativt stabil investering, indtil en bedre investeringsmulighed byder sig, hvorefter de sælges videre.

De potentielle købere kan være mere eller mindre interesserede i at erhverve sig de udbudte værdipapirer, fordi de sammenligner tilbuddet med andre alternativer. Renten kan være steget (eller faldet) i mellemtiden, og hvem vil købe en obligation med 2% i rente, hvis de kan købe en tilsvarende med samme risikoprofil, men hvor renten er 3%?

I så tilfælde kan sælger være nødt til at sænke prisen for den udbudte obligation. Hvis de fx sænker prisen fra 100 kr. til 98 kr., så kan interesserede investorer dermed købe gældsforpligtelser til en værdi af 100 kr. og 2% rente men kun betale 98 kr. for fornøjelsen.

Kursen er således markedsprisen på en obligation.

Som obligationsinvestor bør man derfor være særlig bevidst om sandsynligheden for fremtidige rentestigninger: Hvis man køber en obligation med en fast rentesats, og renteniveauet efterfølgende stiger, så vil den være svær at sælge uden at give et afslag i prisen. Kursen er dog mindre relevant, hvis man ønsker at beholde obligationen løbetiden ud.

Hvorfor investere i obligationer?

Obligationer tilbyder nogle muligheder for passiv indkomst, som de fleste andre aktiver ikke gør, da det er muligt at skabe sig en kontraktuelt bindende passiv indkomst. Det vil sige, at såfremt låntager ikke betaler, kan de blive trukket i retten. Det giver langt højre sikkerhed for en fast indkomst sammenlignet med bl.a. aktieudbytte, hvor udbetalingerne frit kan ændres (eller helt afskaffes) af selskabets generalforsamling.

Obligationer giver mulighed for at diversificere porteføljen med mindre volatile aktiver, så den ikke udelukkende består af fx aktier. Ved at sprede sine investeringer over flere aktivklasser, er man mindre udsat.

Obligationer er også typisk negativt korreleret med aktiekurserne. Det vil sige, at kursen for de to aktivklasser generelt stiger og falder i modsat retning og således udjævner en porteføljens samlede værdiudvikling.

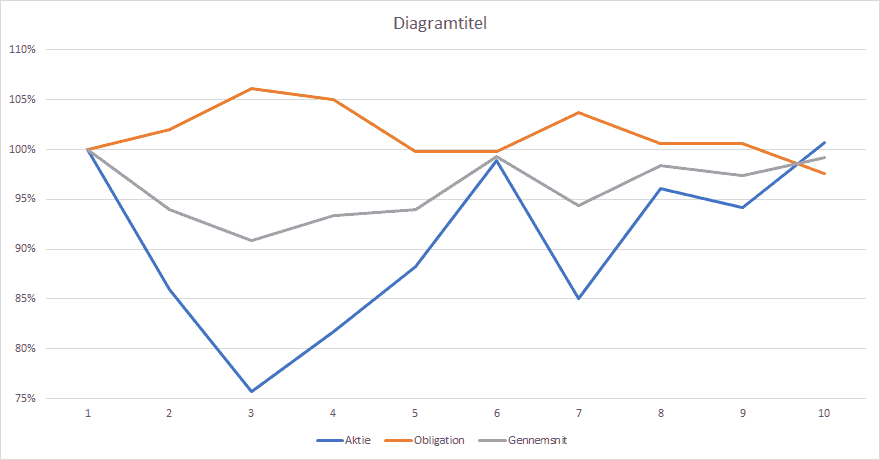

Overvej eksemplet nedenfor. Her består porteføljen af en kombination af 50% aktier og 50% obligationer. Det gennemsnitlige afkast (den grå linje) svinger således mindre end både aktierne og obligationerne hver for sig.

Er obligationer en god investering?

Obligationer kan være en god og en dårlig investering. Det kommer bl.a. an på afkast, risikovilje og den enkelte investors mål og præferencer.

Obligationers afkast

Afkastet fra obligationer afhænger i høj grad af, hvilke det drejer sig om. Generelt er det langsigtede afkast dog mindre end aktiemarkedet. Man opgiver således en del af det forventede afkast til fordel for nogle af de andre fordele ved at investere i obligationer.

Fordele og ulemper ved obligationer

Modsat aktionærer er obligationsholdere ikke medejere. Det gør som udgangspunkt obligationer til en mere sikker investering end blandt andet aktier.

Det skyldes, at aktionærer står bagerst i køen ved en eventuel konkurs. Som medejere er det dem, som skylder penge væk, og derfor kan de ikke gøre krav på konkursboet, før alle andre har modtaget deres del. Og på det tidspunkt er der næppe noget tilbage. De kan højest gøre sig håb om at trække tabet fra i skat.

Også i mindre alvorlige omstændigheder står kreditorer i en bedre situation. Hvis et selskab er i knibe med faldende indtjening, er de tvunget til af afvikle gæld og betale skyldige renter, så længe det på nogen måde er muligt. Også hvis det betyder, at de må stoppe udbyttebetalinger til aktionærer.

Man kan sige, at under gode tider, er det mere indbringende at være aktionær. Det er aktionærerne, som tjener styrtende, når et firma tjener mange penge, og når aktiemarkedet er i hopla. Under dårligere tider er det derimod obligationsejerne som står bedst.

Skat ved investering i obligationer

Skatten kan ofte være højere for afkast på obligationer end aktieafkast. Særligt hvis indtægten er under ca. 55.000 kr. årligt.

Det skyldes, at obligationer betegnes som kapitalindkomst, og dermed typisk beskattes med en sats på mellem 36% og 42%. Hvorimod skatten på aktieafkast starter ved 27% på indtægter op til den såkaldte progressionsgrænse på 55.300 kr. (2020). Dertil kan aktier købes igennem aktiesparekontoen med en skat på 17%.

På samme vis som crowdlending og al anden renteindtægt beskattes renteindtægter fra obligationer hvert år, hvorimod aktier kun beskattes, efter de er blevet solgt. Det vil sige, at man har færre penge at geninvestere, når først SKAT har haft fingrene i kagedåsen. Til gengæld er der mulighed for at modregne kapitalindkomst i personfradraget, og dermed potentielt betale meget, meget lidt i skat.

Kort sagt afhænger skat på obligationer af flere individuelle forhold. Som typisk investor slipper man dog i det mindste for at holde nøje øje med satserne, da danske mæglere automatisk indberetter til SKAT.

Hvilke obligationer findes der?

Der findes flere muligheder for at investere i obligationer. De mest udbredte typer er statsobligationer, virksomhedsobligationer og (i Danmark) realkreditobligationer.

Statsobligationer

Når staten mangler penge, kan de vælge at udstede obligationer. Rent praktisk udstedes statsobligationerne af Nationalbanken og sælges videre via bankerne på det åbne marked. Staten stiller betingelserne om rente og løbetid, men investorer kan samtidig selv vælge, om de vil købe til disse betingelser.

Det er også muligt at købe udenlandske statsobligationer i såvel lokale valutaer som de store internationalt udbredte valutaer (euro, dollar, pund mv.). I USA udsteder mange kommuner også såkaldte ‘municipal bonds‘, som er ganske populære på grund af særligt attraktive skattefordele for amerikanske borgere.

Renten på statsobligationer er ofte meget lav – særligt for velstående økonomier. Her skal man være tilfreds, hvis man kan slå inflationen. Selv nyligt udstedte græske obligationer ligger i dag (marts 2020) omkring 2,5%.

Der findes dog også statsobligationer fra lande med mere ustabile lande, hvor renten er betydeligt højere. Fx er renten på tyrkiske 10-årige statsobligationer i skrivende stund over 13%, og fra Venezuela findes statsobligationer med 9,25% rente og 85% rabat på kursen. Hvis man køber statsobligationer i landets egen valuta, skal man være opmærksom på risikoen for, at staten “afvikler” sin gæld ved at trykke en masse penge, og dermed underminerer købekraften af dine investeringer. Blandet andet derfor udstedes statsobligationer ofte i dollar eller euro.

Virksomhedsobligationer

Også virksomheder kan udstede obligationer. Princippet er det samme, som når staten gør det. Her er det blot selskabet, som garanterer for tilbagebetalingen.

En fordel ved virksomhedsobligationer er, at hvis selskabet går konkurs, så kan vi i en vis udstrækning forudsige processen: Enten vil selskabet blive tvunget til at omstrukturere, for senere at fortsætte betaling af renter og afdrag. Eller også bliver selskabet afviklet. I så fald vil kreditorer kunne gøre krav på værdien af eksisterende aktiver i henhold til obligationernes prioritering. I tilfælde af misligholdt gæld fra statsobligationer er processen betydeligt mere usikker.

Renten på virksomhedsobligationer afhænger af, hvilke selskaber, det drejer sig om. Obligationer i mindre selskaber eller selskaber med en mere usikker økonomi kan have renter over 8%, hvorimod store, solide selskaber såsom Coca-Cola, Microsoft og Amazon for tiden ligger tættere på 2% eller under. Det kommer dog meget an på, hvornår obligationen er udstedt, da renten tidligere var betydeligt højere.

Realkreditobligationer

De fleste, som har købt et hus, har også stiftet bekendtskab med realkreditobligationer. Disse er i princippet ikke så anderledes end stats- og virksomhedsobligationer. Her er det dog dig, som boligkøber, der “udsteder” obligationer med sikkerhed i ejendommen.

Realkreditobligationer bliver primært købt af Nationalbanken såvel som af danske og udenlandske banker, forsikringsselskaber og pensionskasser. Men du kan også købe realkreditobligationer, hvis du vil.

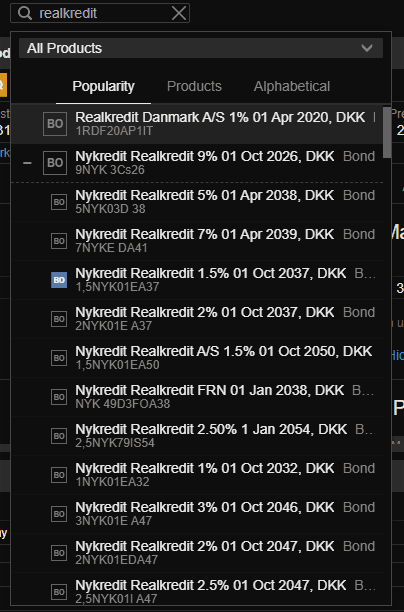

Som vist i ovenstående screenshot findes der en del realkreditobligationer med ganske høje renter. Og det lyder jo attraktivt at investere i de sidste 20 år af 30-årige obligationslån med 7% rente. Men som nævnt ovenfor, så påvirker den høje rente kursen:

Junk bonds

På tværs af alle typer af obligationer findes både kvalitetsvarer og såkaldte ‘junk bonds‘. Junk bonds er obligationer med høj risiko for at blive misligholdt. Tabsrisikoen er således ganske høj og med tilsvarende høj rente. Junk bonds kan være såvel stats- som virksomhedsobligationer.

En kreditvurdering svarende til CCC eller derunder anses typisk for at være en junk bond. Ofte kaldes de også for ‘high yield bonds‘, antageligvis fordi det lyder pænere.

Som med så meget andet har disse risikable obligationer potentiale for en gevaldig gevinst. Både i form af højere renter, men også fordi de potentielt kan stige i kurs, hvis låntager udviser evne (og vilje) til at betale på gælden og dermed opnår en øget tillid blandt investorer.

Obligationers løbetid

Man taler typisk om korte (0-3 år), mellemlange (3-7 år) og lange (7+ år) obligationer.

Tidsperspektivet er baseret på restløbetiden. Det vil sige den tid, som er tilbage, indtil lånet er tilbagebetalt eller skal indfries. Et 30-årigt realkreditlån kan således godt være en kort obligation, hvis det er stiftet for 27 år siden.

Sådan afdrages obligationer

De fleste stats- og virksomhedsobligationer er såkaldte stående lån. Et stående lån er afdragsfrit i hele dets løbetid. Låntager betaler således kun renter, indtil gælden afvikles ved endt løbetid.

For andre obligationer betales renter og afdrag løbende, hvorved restgælden er faldende mod nul frem til infrielsesdatoen. Det gælder primært for realkreditobligationer, hvorimod så godt som alle selskabs- og statsobligationer er stående lån.

Derudover findes også andre former for afdrag, som er mindre udbredte, men dog alligevel populære i bestemte sektorer og lande. Bl.a. udsteder den amerikanske stat såkaldte ‘savings bonds‘, der først udbetaler den akkumulerede rente efter endt løbetid.

Sådan investerer man i obligationer

Der er overordnet to måder at investere i obligationer. Man kan enten selv købe dem via sin børsmægler, eller man kan købe en fond som helt eller delvist investerer i et udvalg af obligationer.

Køb obligationerne selv

I praksis er direkte handel med udvalgte obligationer reserveret professionelle investorer.

En af udfordringerne ved at købe obligationer, er, at der er en meget høj minimumsinvestering. Ofte skal man handle for et beløb på mindst 100.000 i obligationens valuta. I andre tilfælde kan man nøjes med 10.000, og i ganske få tilfælde 1.000. Det kan derfor være svært at mindske risikoen ved at diversificere porteføljen, medmindre man investerer meget store beløb. For de fleste almindelige småsparer vil denne metode derfor ikke være en meningsfuld mulighed.

Endvidere er relevant information om de enkelte obligationer langt sværere at fremskaffe i forhold til aktier. Onlinebørsmæglerne gør ikke et stort nummer ud af at opgive relevant data om de tilgængelige obligationer, og det er ofte heller ikke muligt at google sig til oplysningerne. Derfor kan det kræve en del telefonopkald af afklare, præcis hvad man køber og til hvilke betingelser.

Hvis man ønsker selv at investere i udlån, kan crowdlending fungere som et muligt alternativ. Her er handelsomkostningerne og minimumsinvestering betydeligt lavere. Crowdlending er grundlæggende det samme som at købe unoterede obligationer udstedt til privatpersoner og mellemstore selskaber. Og nogle crowdlendingplatforme stiller tilmed et såkaldt sekundært marked til rådighed, der muliggør køb og salg investorer imellem.

Køb en fond, der investerer i obligationer

Der findes et stort udvalg af danske og internationale fonde, som giver adgang til et bredt udvalg af såvel danske som udenlandske obligationer. Da obligationer alligevel er lagerbeskattet som kapitalindkomst, behøver man heller ikke at forholde sig yderligere til, hvordan den enkelte fond beskattes, og i stedet fokusere på hvilke typer obligationer, man er interesseret i.

Køb af fonde med obligationer er lige så simpelt som at købe fonde der investerer i aktier. Dvs. at de ligeledes kan handles hos en dansk børsmægler, hvor afkast og investeringer automatisk bliver indberettet til skat.

Den eneste reelle ulempe ved at benytte fonde fremfor selv at købe obligationer, er administrationsomkostningerne. Men i betragtning af, at der i dag udbydes masser af ETF’er med årlige omkostninger under 0,1%, bør det ikke i sig selv afholde folk fra at benytte sig af dem. Fx udbyder Vanguard to fonde i hhv. europæiske og amerikanske virksomhedsobligationer med hjemsted i Irland (ingen kildeskat), og som udbetaler månedligt udbytte.

Hvor meget skal jeg investere i obligationer?

Det er et meget stort (og godt) spørgsmål, som i høj grad afhænger af din risikovilje, samt af hvilke obligationer, det drejer sig om.

En klassisk modelportefølje er den såkaldte 50/50-portefølje. Som navnet antyder, består den af 50% aktier og 50% obligationer. Det mindsker volatiliteten betragteligt i forhold til en portefølje, der primært (eller udelukkende) består af aktier. Til gengæld er det forventede, langsigtede, afkast også lavere.

Ud over at spørge sig selv ‘hvor meget bør man investere i obligationer?‘, så er det mindst lige så vigtigt at spørge ‘hvilke obligationer skal jeg investere i?‘

Også her afhænger det af den enkeltes strategi. Er formålet at parkere sine penge til en lille rente med høj sikkerhed, eller at tjene en reel, mærkbar passiv indkomst? Og dermed også det underliggende spørgsmål: ‘Hvad er min risikovilje?‘. Ønsker du vestlige statsobligationer med minimalt afkast og høj sikkerhed, virksomhedsobligationer fra veletablerede selskaber med lidt højere rente eller junk bonds fra usikre selskaber og konkurstruede stater med potentiale for store tak og store gevinster?

Uanset hvad man vælger, er det for de flestes vedkommende både lettere og mere sikkert at investere via en eller flere fonde. Det giver større spredning og kræver betydeligt mindre forarbejde.

Tak for et virkelig godt og interessant indlæg :) et overset emne i de her (stadigt) lave rente tider.

Tak for en virkelig god og lærerig artikel … og endelig noget i et sprog, som jeg kan forstå :)

Overordnet set endnu en god artikel – tak for det!

Jeg har selv overvejet at investere i investment grade virksomhedsobligationer som diversificering. Fonden du nævner fra Vanguard kunne være fin, men jeg er ikke så glad for, at der bliver udbetalt udbytte på månedsbasis.

Hvis en læser af dette indlæg har andre forslag med lignende meget lav ÅOP, så modtager jeg dem gerne.

Kursen på en obligation er i øvrigt lige så relevant, hvis man beholder obligationen til den udløber, som hvis man ikke gør. Årsagen hertil kan man læse om på Bogleheads Wiki https://www.bogleheads.org/wiki/Individual_bonds_vs_a_bond_fund

iShares Core Global Aggregate Bond UCITS ETF kunne måske være en mulighed? Samme lave ÅOP og så findes den også i en akkumulerende udgave. Man får så også statsobligationer med, men hvis man gerne vil have en alt-i-een løsning er det måske bare en fordel.

Hej Mikael,

Tak for forslaget.

Jeg var egentlig kun ude efter virksomhedsobligationer og gerne kun i DKK/Euro, da jeg ikke ønsker valutarisiko (og heller ikke afdækning af denne).

Har tidligere brugt iShares Core € Corp Bond UCITS ETF (ÅOP 0,20%), som jeg har været fint tilfreds med til formålet. Men jeg tænker på, om det ikke er muligt at finde et alternativ med endnu lavere omkostninger.

Hej Peter,

Det ser ud til at de to Vanguard fonde også findes i akkumulerende udgaver, fx https://www.vanguardinvestments.dk/portal/instl/dk/en/product.html#/fundDetail/etf/portId=9695/assetCode=bond/?overview.

Egentlig utroligt at de kan køre med det halve omkostningsniveau af BlackRock.

Hej Mikael,

Perfekt, den vil jeg kigge nærmere på. Jeg ved ikke lige, hvorfor den fløj under min radar, for jeg mente ellers, at jeg havde kigget Vanguards ETF’er igennem. Åbenbarti ikke grundigt nok :)

Denne har jeg Xtrackers II EUR Corporate Bond UCITS ETF 1C omkostninger 0,12%.

Tak for rigtig god læsning og en super god blog i det hele taget.

Jeg har tre nybegynderspørgsmål, som jeg håber, at du vil hjælpe med at besvare:

1) Du nævner obligationsfonde i form af ETF’er. Uanset at kapitalindkomst beskattes er genstand for lagerbeskatning, vil det da ikke stadig være mest attraktivt at blive beskattet uden for en ETF, hvis du investerer frie midler i en obligationsfond, eller fører det til præcis den samme skattemæssige konsekvens?

2) Hvis man er meget langsigtet investor, er det så overhovedet nødvendigt med obligationer i porteføljen? Hvad hvis du f.eks. har en person i 20’erne, som investerer i passive indeksfonde med god spredning, og som ikke har tænkt sig at sælge, før vedkommende rammer pensionsalderen (+30 års investeringshorisont)?

3) Hvor bør man investere sine penge, hvis man årligt har aktieindkomst svarende til progressionsgrænsen (~55.000 kr.)? Obligationer frem for 42% aktieindkomst på trods af den noget ikke-attraktive beskatning af obligationer? Ville det ændre ved konklusionen, hvis der var at gøre med en meget langsigtet investeringshorisont på +30 år, som nævnt i pkt. 2 ovenfor?

Hej Alexander :)

1) ETF’er med obligationer og danske akkumulerende investeringsfonde (med obligationer og/eller aktier) vil begge blive lagerbeskattet som kapitalindkomst.

Kursgevinster for udbyttebetalende danske obligationsfonde er ikke lagerbeskattet, men beskattes som kapitalindkomst efter salg.

Så der kan muligvis være en lille fordel ved at vælge en dansk udbyttebetalende fond. Hvis man kan finde en, hvor omkostningerne står mål med den potentielle skattebesparelse.

2) Det kommer meget an på strategien. Hvis man alene kigger på de historisk data, vil aktiemarkedet næsten altid give et bedre (meget) langsigtet afkast. Men en fordel ved obligationer er ikke kun, at de udjævner fluktuationerne, de bidrager også til øget diversificering i en anden aktivklasse. Så man ikke kun er eksponeret mod aktiemarkedet, i tilfælde at vi render ind i en situation som den i Japan, med et ”bear market” på nu 33. år.

Men alt andet lige, giver det ofte mening at have en overvægt af aktier tidligt i forløbet og langsomt ændre i vægtningen, efterhånden som man nærmer sig pensionen.

3) Aktieindkomst (i frie midler), der overstiger progressionsgrænsen er altid 42%. Hvorimod kapitalbeskatning er op til 42%, da det ofte kan være lavere alt efter privatøkonomiske forhold såsom gæld og indkomst. Skats beregner er et rigtigt godt sted at lege med forskellige scenarier: https://www.tastselv.skat.dk/borger/beregn2019/ProfilServlet

Til gengæld gør lagerbeskatningen det sværere at udnytte renters rente mest muligt. Det kommer derfor også an på tidsperspektivet, og over hvor lang tid man vil realisere gevinsten.

Jeg håber, du kunne bruge det til noget, selvom det i store træk er tommelfingerregler, som ofte afhænger af individuelle forhold.

Skal pkt 1 forstås sådan at en dansk, udbyttebetalende investeringsfond med obligationer lagerbeskattes? Det tror jeg ikke er korrekt, se fx https://www.sydinvest.dk/om-investering/skat.aspx

Du har ret i, at det ikke gælder for udbyttebetalende fonde – som også er kapital-, men ikke lagerbeskattet. Tak for korrektionen.

Jeg har opdateret kommentaren ovenfor.

Kender folk nogle danske fonde med Junk Bonds ?

De kaldes ofte ‘high yield bonds’. Det lyder pænere end ‘junk bonds’. Jeg tilføjer det til artiklen.

Sparinvest har flere af slagsen, fx Virksomhedsobligationer HY KL A