Ville du og din ægtefælle kunne leve for 14.000 kr. om måneden?

Hvad hvis det betød, at I kun skulle tjene 16.100 kr. før skat?

… og hvis de penge bare kom ind på din konto, uden at du skulle arbejde for dem?

Nej, vi taler ikke overførselsindkomst men indtægt skabt ved egen hånd.

Indholdsfortegnelse

Næsten skattefri passiv indkomst

En snak på Frinans’ glimrende Facebook-gruppe for os, der arbejder mod økonomisk uafhængighed, førte til nogle overvejelser om at kombinere aktieindkomst med kapitalindkomst og holde sig under grænserne for de højere skattesatser.

Sagen er, at man kan modregne sin kapitalindkomst i personfradraget. Dertil betaler man “kun” 27 % skat af de første ca. 51.700 kr. (52.900 kr. i 2018) i aktieindkomst.

Ved at kombinere de to investeringsmetoder kan man således slippe med ca. 13 % i effektiv skat, men alligevel have en indkomst, som reelt er til at leve for. Omend noget mere skrabet end de fleste er vant til.

Det gøres ved at tjene 45.000 kr. i kapitalindkomst skattefrit plus 51.700 kr. i aktieindkomst pr person. Det vil sige, at et ægtepar kan have en samlet nettoindtægt på ca. 168.000 kr. årligt for en passiv bruttoindkomst på bare 193.400!

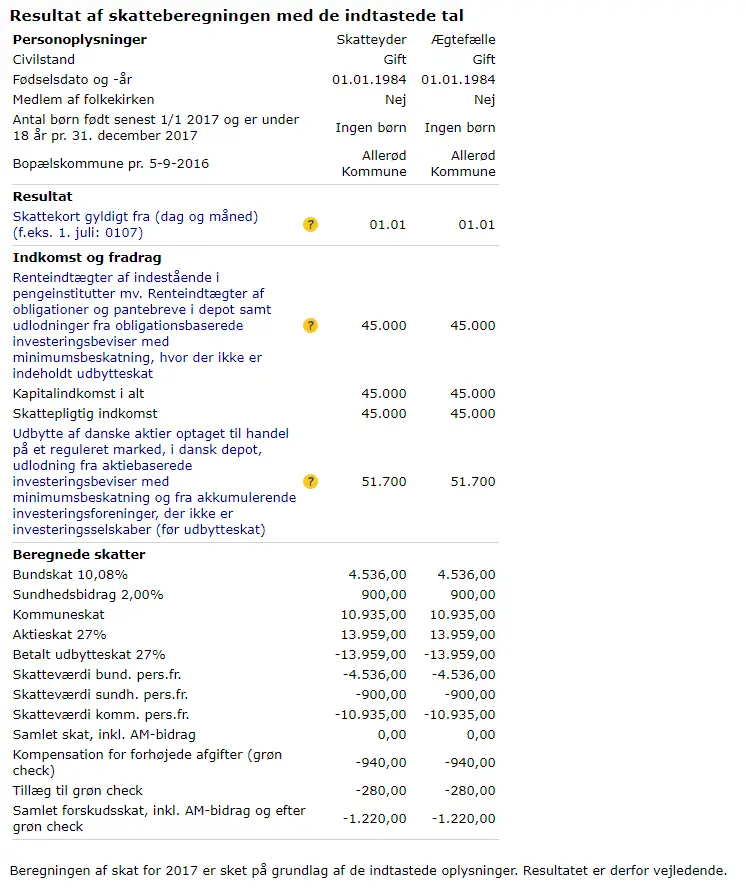

Herunder er en case fra Skats beregner. Det eksemplificerer et ægtepar, som tjener op til hhv. progressionsgrænsen for aktieindkomst og grænsen for personfradrag. Beregningerne er for 2017, fordi det er det år, Skats beregner pt er indstillet til. Men såvel personfradraget som progressionsgrænsen reguleres hvert år i takt med inflationen.

Skats beregner er glimrende, men kan være svær at overskue. Et opsummeret resultat ser således ud:

| Person 1 | Person 2 | I alt | |

| Tjent | 96.700 | 96.700 | 193.400,00 |

| Aktieskat | 13.959,00 | 13.959,00 | 27.918,00 |

| Forskudsskat | -1.220,00 | -1.220,00 | -2.440,00 |

| I alt | 83.961,00 | 83.961,00 | 167.922,00 |

Årlig indtjening vil kort sagt være 193.400 kr. eller 167.922 kr. efter skat. I alt 13.993,5 om måneden.

Det er jo naturligvis ikke fordi, man ikke må tjene mere. Men hvor de første 193.400 kr. i praksis bliver beskattet med ca. 13 % vil alt derover typisk medføre en skat på omkring 42 %! Det kræver derfor betydeligt højere investeringer at øge nettoindkomsten yderligere.

Det nødvendige investeringsbehov

Hvor meget skal man så have investeret i hhv. kapital og aktier, for hvert år at kunne indbringe de 193.400 kr.?

Kapitalindkomst

Kapitalindkomst er oftest renteindtægter. Typisk fra obligationer eller direkte udlån.

Obligationer har ry for minimale afkast. Det er fordi vi typisk forbinder dem med statsobligationer, der i efterhånden mange år har ligget omkring NUL i store dele af den vestlige verden. Men virksomheder udsteder også obligationer, som kan give ganske udmærkede afkast. Typisk omkring 6 %.

De rigtig pæne afkast kan dog findes i Crowdlending, hvor et årligt afkast på 11 % bør forventes. For effektiv maksimering af afkastet er crowdlending den løsning, jeg personligt ville benytte.

Med 11 % afkast vil den nødvendige investering således være 45.000 kr. x 2 ÷ 11% = 818.182 kr.

Aktieindkomst

Der findes to former for aktieindtægt: Kursstigninger og udbytte.

Indtægt fra kursstigninger består ganske enkelt i, at man køber enkeltaktier eller investeringsforeninger/ETF’er og venter på, at de stiger i værdi. Herefter sælger man sine papirer og har således realiseret en gevinst. Det er en glimrende tilgang til aktier, men indtægten afhænger meget af markedets udsving.

For de fleste, som søger en fast passiv indkomst, vil udbytteaktier være den foretrukne løsning. Udbytte udbetales med faste intervaller, uden at man skal sælge sine aktier for at realisere indtægten. Det sparer os både for besværet ved at sælge, men også for kurtageudgiften.

Udbyttebetalende selskaber er der rigeligt af. Udfordringen er at vælge de rette selskaber. De skal udbetale konsistent år efter år, og helst heller ikke være for volatile med hensyn til overskud og kursudsving. Gerne meget store og stabile selskaber såsom dividendearistokraterne.

REIT’er er en anden mulighed at sikre et anstændigt udbytte fra stabile huslejeindtægter. Investering i disse ejendomsselskaber kan gøres i form af enkeltaktier, men der findes også mange REIT-baserede ETF’er. Fx ICF, som jeg selv ejer lidt af.

Et realistisk udbytteafkast er omkring 5 % årligt. For at tjene 51.700 kr. i aktieindtægt skal man således investere 51.700 x 2 ÷ 5% = 2.068.000 kr.

Samlet investeringsbehov fra crowdlending og aktier

2.068.000 kr. i aktier og 818.182 kr. i crowdlending vil i alt udgøre en samlet investering på 2.886.182 kr. og således indbringe 13.993,50 kr. om måneden efter skat.

Det er mange penge, men absolut inden for rammerne af, hvad de fleste kan skrabe sammen over 10 – 15 år, såfremt man prioriterer derefter.

Er 14.000 kr. for lidt at leve for?

Enhver der på et tidspunkt har modtaget SU ved, at det er muligt at leve på en lille indkomst, og for et studerende par vil 14.000 kr. være en formue. Man kan således sagtens klare sig for det beløb – særligt hvis man lægger budget og følger det. Men der bliver naturligvis ikke meget luksus.

Er der råd til børn?

De fleste vil jo gerne have børn, men kan det lade sig gøre, hvis man først skal spare 2,9 millioner sammen og dernæst skal leve af 14.000 kr. om måneden?

Ja, det kan godt lade sig gøre. Forældre modtager jo Børne- og ungeydelse som er skattefri. Hvis I fx har to børn på hhv. 4 og 16 år, modtager I 2.125 kr. om måneden. Om det kan dække alle udgifterne ved at have børn kommer naturligvis an på, hvordan man lever, men man kan komme ret langt for 2.125 kr.

Du kan sagtens tjene mere

Her er et twist: Selvom I personligt ikke har en indtægt, der overstiger de knap 200.000 årligt, kan I godt fortsætte med at tjene penge. I er ikke bundet til at leve for 14.000 kr. resten af livet! Denne faste indkomst kan fx bruges som afsæt til at blive selvstændig.

Du kan nemlig drive eget selskab uden at betale personlig indkomstskat. Så længe du ikke trækker pengene ud af selskabet, betaler dit selskab “kun” 22 % i skat. Dvs. at du kan arbejde for dig selv, tjene penge og spare op til fremtiden. Alt sammen i eget firma.

Den “lave” selskabsskat gør det dertil lettere at udnytte effekten af renters rente, når indkomsten skal investeres. Først når pengene trækkes ud til personligt forbrug, skal der betales personskat. Og det gør man jo først, når der er tilpas gang i forretningen.

Til slut

Ikke alle bliver gift og kan udnytte de relaterede stordriftsfordele. Heller ikke alle har lyst til at leve for 14.000 kr. om måneden eller at opspare og investere 2,9 millioner, og det er helt fair. Vi har alle forskellige præferencer.

Formålet med denne artikel har været at vise, at der er realistiske veje til økonomisk uafhængighed – også i landet med verdens højeste skattetryk. Også selvom man ikke er topdirektør. Tværtimod er det måske lettere for “almindelige” lønmodtagere at forestille sig en tilværelse med begrænset indtægt.

F**K hvor du er vild!! Du inspirerer os bare vildt meget, herhjemme! Mange tak for nogle gode artikler, som beskriver tingene på en god og “letforståelig” måde!

Mange tak. Det betyder meget :-)

Super inspirerende artikel, tak for den!

Hej pengepugeren.

ETF’er er (stadig) kapitalindkomst, så man behøver ikke at ty til crowdlending eller obligationer. Desuden kan man faktisk man også bruge personfradraget på 42% skat, og dermed holde sig helt i aktier, og samtidig undgå tvunget lagerskat. Se følgende renteeksempel:

https://www.dropbox.com/s/cgl7enmzfr1ette/Screen%20Shot%202018-02-18%20at%2009.48.23.png?dl=0

Hej Geo

ETF forventes at blive omlagt til aktieskat fra 2019. Hvis det alligevel ikke sker, bliver de mindre interessant.

Man kan godt bruge aktier alene. Men afkast på 11 % er urealistisk. I så fald fald skal man investere en del mere for samme afkast.

Med aktier alene kommer du også til at betale ca. 5000 mere i skat ved en tilsvarende indtægt på 96.700 kr. per person (du skrev 89.000 i din beregning). Jeg er ikke helt klar over årsagen, men det er resultatet jf. Skats beregner.

Vaer opmaerksom paa at der er forskel paa de forskellige selskabsformer, hvis man vaelger at spare op deri.

Obligatoriske udgifter, beskatningen ved udbetaling og hvad man maa investere i afhaenger af om selskabet er IvS / ApS / A/S eller enkeltmansvirksomhed / I/S.

Hej M

Vis du ikke uddybe forskellen i de forskellige selskabsformer mht. udbytte og hvad man må investere i? Jeg var af den opfattelse, at der reelt ikke er nogen forskel på det område med undtagelse af, at IVS først skal have opsparet 50.000 kr. for at udbetale udbytte.

Enkeltmandsvirksomhed og I/S er jo ikke selskaber, så der gælder personlig indkomst. Men man kan vist gøre noget tilsvarende via virksomhedsordningen. Tror jeg.

I den tid jeg havde enkeltmandsvirksomhed (konverterede til ApS i aar) benyttede jeg mig af VSO.

Jeg er ikke helt sikker paa hvordan det foregaar uden, men jeg tvivler paa at du kan slippe afsted med 22% beskatning uden VSO — VSO goer netop pengene til “firmaets” og derved kommer under selskabs-skat.

Det er saa ogsaa kun den halve sandhed. Du udskyder egentlig bare den resterende skat — forskellen mellem de 22% selskabsskat og din personlige traek-procent som kommer til betaling ved udbetaling fra firma til dig (via loen / privat haevning).

Da pengene under VSO kun delvist er beskattet fra SKAT’s synspunkt (person-skat delen mangler at blive betalt) er der begraesninger paa hvad du maa investere i, da SKAT ikke er interesseret i at du ikke kan betale deres andel.

Jeg er relativt sikker paa at I/S har samme “status” som enkeltmandsvirksomhed, og derfor kun har lov til at investere i “sikre” instrumenter — jeg har dog ingen personlig erfaring med den selskabsform.

Jeg har ikke undersoegt naermere hvad “sikre” instrumenter indebaerer. Jeg droppede ideen da jeg fandt ud af at man ikke kunne investere i det man ville. Nordnet siger “Investeringsmulighederne begrænser sig til stats- og realkreditobligationer samt visse ETF’er og investeringsforeninger.”

ApS og A/S er anset som selvstaendige juriske entiter og kan derfor investere deres penge i det de lyster, ligesom du og jeg kan (der er ingen udskudt personlig skat). IvS er baby versionen af ApS og har krav om loebende opsparing med formaal at lave en ApS konvertering.

Firmaer er underlagt 22% selskabsskat, som du rigtig nok skriver. Det er desvaerre en lagerbeskatning af al overskud i firmaet. Hvis vi dog tager de positive briller paa, saa begynder ETF’er, CFD’er, crowdlending og ejendomme lige pludselig at lyde interessante naar man holder den hoeje personlige lagerbeskatning af de instrumenter i mente.

Mht udbytte taenker du fra firma til dig selv? I saa fald skal du have fat I et ApS eller A/S. Enkeltmandsvirksomheder kan ikke udbetale udbytte, men kun kapitalindkomst. Derudover skal man lige huske, at firmaet betaler 22% skat, foer udbyttet udbetales du du personligt beskattes af det (double-tax ftw!).

Jeg har efterhaanden brugt en hel del tid paa at undersoege pros/cons ved investering gennem firma, da det er min primaere maade at investere paa. Det er en ret interessant case, og det afhaenger meget af hvordan man faar pengene ind i firmaet, hvilke instrumenter man vil investere i, hvad ens tidshorisont er, og hvordan ens situation er ved udbetaling (udbetaling via loen, ren udbytte eller en hybrid).

Lang comment. Jeg har en endnu laengere post paa min spaede blog, der paa trods af laengden heller ikke er helt komplet. Investering igennem firma er desvaerre ikke helt saa simpelt som “22% beskatning”. I wish :D

Classic disclaimer, saa er jeg paa ingen maade ekspert. Overstaaende info er baseret paa min egen research, erfaring og samtaler med revisor.

Virksomhedsordningen for ikke-selskaber, såsom enkeltmandsvirksomhed og I/S, kender jeg ikke så meget til. Artiklen her drejer sig alene om selskaber, hvor skatten jo altid er flad 22 %.

Som udgangspunkt kan det ikke betale sig at indskyde penge, man personligt har tjent og betalt indkomstskat af, til investering via selskab. Da kommer man ofte til at betale mere, end hvis man bare havde investeret som privatperson.

Men når selskabet tjener penge, kan det oftest godt betale sig også at investere resultatet derigennem, i stedet for at trække dem ud og investere privat. Det er her fordelen ved de 22 % spiller ind, fordi man derved kan geninvestere og akkumulere formue til en relativt lav skat – og uden at det går ud over den personlige trækprocent.

Når pengene senere udtrækkes til privatforbrug skal der der naturligvis, som nævnt, betales udbytte- og/eller A-skat alt efter hvordan man vælger at udtrække dem.

Lagerbeskatning behøver ikke altid at være en negativ ting. For fx crowdlending har det ingen betydning. Men også i aktier kan det være fordelagtigt.

Lagerbeskatning betyder ganske vist, at man skal løbende skal realisere nogle af sine investeringer for at dække skat af gevinster. Men det betyder også, at man har et ekstra fradrag, i perioder hvor markedet er nede.

Først, tak for en spændende artikel :-)

Jeg har selv investeret penge i VSO. Man er begrænset til akkumulerende investeringsforeninger og ETFer (d.v.s ikke-udbyttebetalende). Man skal have tungen lige i munden da et køb af noget andet bliver betragtet som en privat hævning, og dermed beskattes.

En anden begrænsning er at man skal have anden aktivitet i VSO end blot at eje værdipapirer (siger min revisor).

Ulempen er med andre ord, et begrænset investeringsunivers. Som jeg forstår fordelen, er det at du _kan_ slippe billigere i skat end ved investering via ApS, afhængig af omstændighederne.

Eksempel:

Du har et investeringsafkast i VSO på 50.000 kr. Du beskattes først af med 22%. Der er herefter 39.000 kr tilbage, som beskattes med din trækprocent (f.eks. 42%) minus den allerede betalte skat. Du ender dermed med en samlet skat på 42%, hvoraf de 22% typisk er betalt lidt tidligere end resten. Slutresultat: 29.000kr

Alternativt…

Du har et investeringsafkast i et ApS på 50.000 kr. Du beskattes først med 22%. Der er herefter 39.000 kr tilbage som beskattes med 42% (ved udbetaling som udbytte). Slutresultat: 22.620 kr. Det svarer til at du har betalt ca. 55% procent i skat, hvilket (by design) passer til hvis du havde betalt topskat af det hele.

Jeg er derfor selv nået følgende konklusion:

Hvis man alligevel tjener penge over topskattegrænsen, må det være en fordel at investere via et ApS.

Tjener man mindre, må det være en fordel at investere via VSO.

Hvis du kan skyde denne konklusion ned, og/eller give input til en bedre model er jeg super nysgerrig :-)

Hej Sune

Tak for kommentaren. Jeg må tilstå, at jeg ikke kender meget (næsten intet) til reglerne for virksomhedsordningen, og kan derfor ikke give en god kommentar til din sammenligning.

Har du med i overvejelserne, at du i et ApS kan udbetale overskuddet som løn ( i stedet for udbytte) til dig selv, som jo er fradragsberettiget i selskabet? Dvs. at du betaler 0 % i selskabsskat og alm. personskat af lønudbetalingen. Dvs. at hvis du ikke betaler topskat, kommer du til at betale i omegnen af 42 %.

Ved eventuelt udbytte er første ca. 52.000 kr. jo beskattet med 27 %, men først efter de 22 % i selskabsskat.

Jeg har ikke trukket noget ud af mit selskab, men hvis det en dag skulle blive aktuelt, ville det nok blive et setup i stil med dette:

Først ville udbetale løn op til topskattegrænsen, og dernæst udbytte. Så kan jeg tjene ca. 52.000 mere (eller ca. 104.000 for ægtefæller) til en samlet skat på ca. 43 % (22 % selskabsskat og 27 % udbytteskat af resten).

Herefter ville jeg fortsætte med at udbetale udbytte til en samlet skat på knap 55 % eller ca. 1 %-point mindre end den maksimale skat af personlig indkomst på ca. 56%

Jeg håber, det kunne bruges :)

Jeg synes ikke at man kan stille det op sort på hvidt på den måde. Ja – man kommer til at betale mere skat af afkastet, end man ville have hvis det blot var investeret privat, men omvendt kan man jo investere større sum. Eller tager jeg fejl?

Lad os sige, at jeg har fuldtidsjob og har virksomhed hvor jeg ved siden af tjener 100k, som jeg ville skulle betale topskat af.

Hvis jeg udbetalte disse, ville jeg få ca. 45k ud kontant, som jeg kan investere.

Derimod, hvis jeg investerede disse ville jeg have 78k som jeg kan investere. Med renters rente, er det ifølge mine beregninger væsenligt mere fordelagtigt at investere midlerne før personskatten er betalt, og så realisere via udbytte (eller løn, hvis skattesituationen er anderledes) når tiden kommer.

I mit regnestykke hvor jeg regner med 6% rente vil det tage hhv

– 19 år for de 78k at blive til 103k udbetalt (efter al skat er betalt)

og

– 25 år for de 45k til at blive til 102.7k i beskattede midler

Det skal dog siges, at jeg har forsimplet regnestykket væsenligt og regnet med 42% beskatning af udbytte privat.

Så jeg vil sige, at man skal regne på sin individuelle situation og tage bestik derefter.

Spændende! Ang. kapitalindkomst: Thumbs up fra min side til crowdlending, jeg ved meget lidt om erhvervsobligationer men læste denne kritik af erhvervsobligationer i ejendomme business.dk/ejendomme/nu-bliver-der-igen-udstedt-erhvervsobligationer-i-ejendomme

Ang. aktieindkomst: Teksten mangler gange-to i sætningen “For at tjene 51.700 kr. i aktieindtægt skal man således investere 51.700 ÷ 5% = 2.068.000 kr.”

Godt spottet! Det er hermed rettet.

Jeg medgiver beredvilligt at denne kommentar er lidt off i forhold til artiklens overskrift. Samt at jeg er biased i forhold til… øh… instrumenter hedder det vist…

Hvis nu det lykkes ægteparret at akkumulere 2.886.182 kr., ville det vel (pga. udbytteaktiernes “kommen til kort” i forhold til det flotte afkast crowdlending præsterer) give rigtig god mening at placere hele molevitten i crowdlending. Derved forventer ægteparret et årligt afkast på 317.480 kr. (158.740 kr. til hver), som indtastet i Skats beregner https://tastselv.skat.dk/borger/beregn2017/ProfilServlet giver en skat på 41.378 kr. til hver (efter grøn check bliver skatten 1.220 kr. mindre til den ene og 940 kr. mindre til den anden, jeg ved ikke hvorfor Skat kun tildeler “Tillæg til grøn check” på 280 kr. til en af dem…)

Det giver 236.884 kr. efter skat, hvilket er 19.740 kr. pr. md. Altså 5.747 kr. pr. md. mere!!

Så er udbytteaktier en dårlig forretning, selv om udbytteaktier “forfordeles” i det danske skattesystem i forhold til renter fra crowdlending, der desværre ikke beskattes med kun 27 % af de første ca. 51.700 kr. (men til gengæld har et afkast, der er mere end det dobbelte af de “sølle” udbytteaktier).

(Hvis man i stedet “regner baglæns”, vil man opdage, at 14.000 kr. om måneden efter skat kan opnås med blot 1.900.000 kr., hvis alle pengene placeres i crowdlending med 11 % årligt afkast, hvorfor jeg tillader mig at spørge, hvad fordelen ved at placere størstedelen af sine midler i udbytteaktier egentlig er? udover risikospredning hvis crowdlending skulle vise sig at være en boble der brister?)

Haha, du har helt ret. Det havde jeg slet ikke overvejet. Crowdlending beskattes hårdere, men det meget høje afkast opvejer den lavere skat på aktier.

Man kan selvfølgelig argumentere for, at det er risikabelt at sætte alt eller for stor en andel på et så nyt koncept som crowdlending. Men du har helt ret – det er absolut en god pointe.

I skriver at 14.000 ikke er meget. Vores børn er flyttet hjemme fra og vi har solgt huset. Hvis vi vil, kan vi udbetale hele vores realkreditlån ved næste refinansiering og kan umiddelbart sidde ganske fint for 10.000 om måneden. Det er en tanke der umiddelbart passer os ganske godt :-)

Jeg kan se se at vi skal ud og sikre os en formue på ca. 2.5 mill for at pensionere os selv. Gad så vide hvad vi skal bruge vores pensioner til….

Jeg ser umiddelbart egen virksomhed som en god måde at regulere ens aktieindkomst. Som aktieejer specielt gennem investeringsforeninger er ens aktieintægter svært kontrolerbare.

10.000 kr. er alligevel imponerende. Fedt, at I kan leve godt for så lille et beløb!

Vær opmærksom på, at aktieinvestering via selskab kan betyde dobbeltbeskatning. Først selskabsskat på 22 %, dernæst personlig skat på 27%/42% af overskuddet.

Men hvis du også tjener de penge, der skal investeres, via selskabet, kan det alligevel ofte betale sig, fordi fordi selskabsskatten er lavere end skat på personindkomst, og du dermed har flere penge at investere.

Det er ikke svært at leve for 10.000 kr/mdr, når vores husleje er lav. Vi er flyttet i en 2 værelses lejlighed, sol ligger lige nord for København. Vores fællesudgifter + varme + el er på under 3.000 kr/mdr. (Hertil kommer terminen til RD som ikke er med i dette regnestykke). Så har vi kr. 7.000 til mad og nyde liver for. Der er en lille hage i dette nemlig at vi har firmabil. Derfor ingen biludgifter. Hvis vi lægger 3.000-4.000 over i til en bil er der god plads i budgettet (med udgangspunkt i 14k/mdr) alligevel.

En tanke kunne være er at vi over de næste 4 år, sælger vores “gamle” medarbejder aktier, og bruge af vores likviditetsovetskud til at betale samtlige lån i lejligheden ud.

Herefter har vi stadig vores virksomhed/selskab, som vi kan sælge. I dag benytter vi overskuddet fra virksomheden til at regulere vores aktieindkomst med, således at den kommer lige på grænsen.

Først tak for nogle spændende artikler! Jeg har selv investeret en del frie midler i crowdlending med inspiration fra dig.

Pga beskatning og risikospredning vil jeg også gerne investere i aktier til de 27% beskatning, men jeg vil gerne have stor risikospredning og jeg gider ikke bruge meget tid på det så indeksfonde, ETFer eller noget andet passivt ville være optimalt hvis ikke det var for beskatningen. Jeg er dog ikke ekspert så mit spm går på om der er nogen fonde, ETFer eller andet i den kategori men som er beskattet som aktier?

Mvh Loui

Super interessant artikel og blog generelt.

Du nævner “Sagen er, at man kan modregne sin kapitalindkomst i personfradraget.” & “Det gøres ved at tjene 45.000 kr. i kapitalindkomst skattefrit”

Men ikke rigtig mere om hvordan man gør det rent praktisk. Er det noget som foregår automatisk hos SKAT når de ser at beløbene ikke er større, så de dermed bliver skattefri, eller hvad sker der mere præcist her?

På forhånd tak.

Ja det er noget som foregår automatisk hos SKAT. Pt. bruger du (hvis du er lønmodtager) dit personfradrag på den “nederste” del af din lønindkomst, men hvis du holder op med at være lønmodtager, bruger du helt automatisk dit personfradrag på den “nederste” del af din kapitalindkomst. Der er ikke noget, du selv skal gøre (udover at indberette/selvangive din kapitalindkomst jf. pengepugeren.dk/2018/03/saadan-indberetter-jeg-skat-af-udenlandsk-crowdlending hvis din kapitalindkomst stammer fra udenlandsk crowdlending) og du kan evt. lege med dine nuværende/fremtidige tal i https://tastselv.skat.dk/borger/beregn2018/ProfilServlet beregnerlinket jeg skrev i kommentaren 19. februar 2018 virker ikke længere men det er bare årstallet der skal ændres :-)

Rigtig inspirerende indlæg. I visse dele af verden når man langt med kr. 14000 pr. md.

Betaler man også løbende skat og samme procentsats af afkast, såfremt man er fraflyttet DK?

Man kan helt bestemt komme rigtig langt i udlandet: https://pengepugeren.dk/2016/01/bliv-oekonomisk-uafhaengig-i-udlandet/

Jeg arbejder lidt på en artikel om skattepligt ved fraflytning. Men kort opsummeret, er du som udgangspunkt ikke længere skattepligtig i verdens hårdest beskattede land, hvis du sælger din bolig og flytter til udlandet. Du kan dog blive ramt af den såkaldte “havelågeskat” og blive påbudt at betale skat af urealiseret aktiafkast.

Den vil jeg glæde mig til at læse. Har rejst en del i Asien. I eksempelvis Thailand vil man kunne leve rigtig godt for kr. 7.000,- pr. md.

Kunne være interessant at lave et regnestykke der tager udgangspunkt i, at man går på tidlig pension i udlandet. Det vil sandsynligvis betyde at man ikke er berettiget til fuld folkepension. Til gengæld sparer man på skatten.

Rigtig spændende artikel. Der er dog noget jeg er lidt forvirret over og som jeg håber du eller andre kan oplyse mig om. Jeg har på ungmedpenge.dk læst en kommentar der adresserede dette med at man kan bruge dit personfradrag på 45000 på kapitalindkomst. Kommentaren går på at man skal betale AM bidrag før man kan bruge dit bundfradrag fuldt ud. Altså kun når man arbejder. Er dette korrekt?

Så vidt jeg er orienteret, gælder personfradraget for alle, uanset lønindkomst.

Hvis du indtaster en renteindtægt på 45.000 kr. på SKATs beregner og ingen anden indtægt, vil det da også resultere i nulskat.

Måske har vedkommende tænkt på beskæftigelsesfradraget?

Kan uudnyttet personfradrag bruges til at nedbringe skattebetaling af alm. aktieindkomst?

Det har vist sig, at det kan man godt for for den del af aktieindkomsten, der overstiger progressionsgrænsen. Det betyder i praksis, at man burde kunne øge aktieindkomsten og få samme skattebesparelse. I beregneren herunder har jeg taget højde for denne mulighed.

https://pengepugeren.dk/beregn-dit-investeringsbehov/

Tak for et hurtigt svar.