At skifte forsikringsselskab kan ofte være en meget let måde at spare ganske mange penge med en relativt lille indsats.

Forsikringer er en rigtig god måde at gardere sig mod økonomisk ruin i tilfælde af store, uventede, udgifter. Det kan være arbejdsløshed (A-kasse), biluheld, indbrud og alt muligt andet.

Men jeg mener, at vi i alt for stort omfang benytter forsikringer som en dyr sovepude. Mange overlader hele risikoen til forsikringsselskaber, og forventer at kunne ringe til dem, når en rude går i stykker eller cyklen bliver stjålet.

I følge Danmarks Statistik betaler den gennemsnitlige danske husstand 15.225 kr. om året på forsikringer. Men det er medregnet små husstande, som studerende og andre med meget få eller billige forsikringer. Hvis vi alene fokuserer på den gennemsnitlige husstand bestående af 2 voksne med børn, er udgiften 22.306 kr. hvert eneste år.

Det er 1.860 kr. om måneden! For en service, som vi kun meget sjældent har reelt brug for.

Sagen er, at vi betaler mere, end vi modtager. Det er forudsætningen for, at forsikringsselskaberne kan overleve, og det er helt fint. Vi betaler for sikkerheden. Men en større præmie giver ikke altid større sikkerhed. Og ofte betaler vi for en ydelse, som et andet selskab kan tilbyde for en lavere pris.

Den gode nyhed er, at de fleste af os let kan spare ganske betydelige beløb på forsikringskontoen.

Så let er det at spare penge på forsikringerne:

- Skab overblik over dine forsikringer

- Indhent tilbud

- Sammenlign tilbud

- Vælg det bedste tilbud

Ja. Det tager lidt tid og kræver en mindre indsats at finde og vælge de bedste tilbud. Man skal forberede sig en smule og afsætte tid til at tale med en håndfuld assurandører. Men de fleste kan sandsynligvis spare tusindvis af kroner på forsikringerne hvert år ved at følge denne guide. Og det er en ganske god timeløn.

I artiklen herunder viser jeg, hvordan jeg sparede ca. 4.000 kr. om året ved at skifte til et andet forsikringsselskab. Jeg giver også nogle tips til at gøre processen let og gnidningsfri. Du kan også lytte til emnet i podcasten Kronede Dage.

Indholdsfortegnelse

Hvad kan gøre forsikringer billigere?

Som med så mange andre af vores budgetposter afhænger udgiften til forsikringer af flere individuelle faktorer.

Foreningsmedlemmer

Medlemmer af nogle organisationer kan få ganske betydelige rabatter. Den mest velkendte rabatordning er de, som kan forsikre sig gennem Lærerstandens Brandforsikring. Men også andre faglige- eller foreningsrelaterede tilhørsforhold kan give ganske betydelige rabatter.

Man kan dog ikke uden videre forvente at få den bedste pris, blot fordi man er medlem af en forening, som samarbejder med et forsikringsselskab. Da jeg var medlem af Djøf, fik jeg fx 20% rabat hos Codan. Det var en betydelig besparelse i forhold til normalprisen, men Codan er samtidig et meget dyrt forsikringsselskab, og vi betalte reelt mere end nødvendigt, fordi vi troede, at den store forsikringsrabat var en af fordelene ved at være djøf’er.

Selvrisiko

Selvrisikoen er det beløb, man selv betaler, når en skade skal udbedres. Hvis eksempelvis en skade koster 50.000 kr., og din selvrisiko er 5.000 kr., så modtager du kun 45.000 kr. fra forsikringsselskabet.

Mange forsikringsselskaber tilbyder policer uden selvrisiko, men det er som udgangspunkt ikke en god løsning, for det koster ofte meget mere i årlig præmie. Og som nævnt i indledningen vil vi statistik set betale mere i forsikringspræmie, end vi får tilbage. Derfor skal selvrisikoen være så høj som muligt, inden for rammerne af, hvad vi har råd til selv at dække.

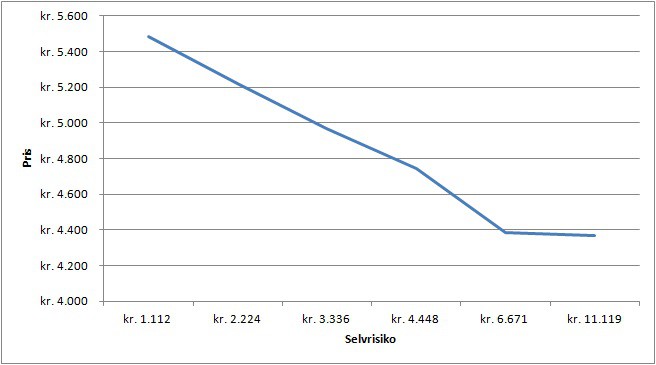

Vi skal samtidig være opmærksomme på, at forholdet mellem forsikringspræmie og selvrisiko “knækker” et sted på kurven. Det vil sige, at der er niveau, hvor den marginale stigning i selvrisiko ikke giver en mærkbar øget besparelse. I figuren nedenfor vises et eksempel på forholdet mellem pris og selvrisiko for en husforsikring.

I figuren falder præmien ganske betydeligt i takt med, at man er villig til at acceptere en øget selvrisiko. Men når vi rammer knap 7.000 kr. falder dette forhold. Der er således kun en årlig besparelse på ca. 20 kr. ved næsten at fordoble selvrisikoen. Jeg skal derfor have være forsikret skadefrit i 220 år, før besparelsen er tjent ind.

Det er dette “knæk” jeg forsøger at ramme, når jeg tegner forsikringer. Dertil har vi en nødopsparing, som dækker selvrisikoen. En af fordelene er, at en nødopsparing også kan bruges på andre uventede udgifter, som ikke er forsikringsrelateret.

Foretag en realistisk vurdering af forsikringssummen

Præmien på indbo- og ulykkesforsikringer afhænger blandt andet af, hvor stort beløb, man ønsker at forsikre sig for.

Vi ejer meget lidt af værdi. Ingen dyre møbler, elektronik, designertøj og lignende. Hvis vores hus brænder ned til grunden (meget usandsynligt), og vi skulle starte helt forfra, ville 300.000 kr. kunne dække indkøb af det hele… Ja, jeg har regnet på det.

Hvis du har mange ting af høj værdi, skal forsikringssummen måske være højere. Foretag et hurtigst estimat og læg 20% oveni. Der er ingen grund til at betale for en million, hvis behovet kun er en halv.

Overvej også, hvor meget, du reelt har brug for at forsikre. Fx har vi med tiden akkumuleret en del skrammel, som måske med lidt god vilje kunne møve den samlede værdi op over 300.000 kr. Men vi ville alligevel aldrig erstatte det, og har derfor heller ikke behov for at betale ekstra for at forsikre det.

Hvilke forsikringer skal man have?

Forsikring bør ikke bruges til at dække mindre skader. Statistik set vil det være billigere at selvforsikre end at trække på forsikringsselskabet, når en rude går i stykker eller cyklen bliver stjålet. Desuden kan det på sigt blive dyrere at udnytte sin forsikring til at modtage fx 1.500 kr., hvis det samtidig betyder, at man ikke længere er skadefri.

Forsikringen har til at formål at dække store skader. Det vil sige uheld, hvor man ellers bliver hårdt ramt, fordi der ikke er penge til at udbedre skaden, og at man potentielt vil være nødt til at omlægge tilværelsen og fremtidsplanerne.

Vælg derfor kun de forsikringer, der sikrer dig mod ulykker, som kan forsage alvorlig skade på privatøkonomien. Hvis du fx er mangemillionær og bor i et billigt hus, er der ikke nødvendigvis grund til at forsikre det. Men for de fleste andre vil en husforsikring være nødvendig, da en fugtskade, kollapset kloakledning eller lignende kan blive meget dyr.

Nogle forsikringer er også allerede dækket på anden vis. Fx kan rejseforsikringen være dækket af Bank Norwegians kreditkort. Jeg har også en ulykkesforsikring via pensionsordningen, hvorfor det vil være unødvendigt at betale for en ekstra.

Tilvælg kun det relevante

De fleste forsikringer giver mulighed for at vælge alverdens ekstra ydelser. Efter devisen om at sikre sig mod store skader, kan de ofte også fravælges.

‘Glas og kumme’ er en af mine favoritaversioner. Der er sjældent grund til at forsikre sig mod et ødelagt toilet, når man kan købe en nyt i Bauhaus for 1.000 kr. Og en baldret rude kan udskiftes for et overskueligt beløb – især hvis man er villig til selv at gøre det.

Skab overblik over forsikringer og forsikringsbehov

Lav en overblik over hvilke forsikringer, du har, og hvilke du har brug for. Noter også den nuværende præmie for hver af dem.

Sådan så vores oversigt ud, inden vi skiftede selskab:

Indboforsikring: 2.011,19 kr.

Ulykkesforsikring, Fru Pengepugeren: 933,55 kr.

Ulykkesforsikring, børnene: 2 x 485,68 kr.

Husforsikring: 4.073,63 kr.

Bilforsikring, bil 1: 2.771,77 kr.

Bilforsikring, bil 2: 4.252,35

I alt: 15.013,85 kr. 😱

Print overblikket ud eller hav på anden vis oversigten klar, inden du indhenter tilbud fra forsikringsselskaberne.

Skriv også relevante spørgsmål ned, som du ønsker svar på. Man glemmer let den slags, når man taler med en sælger som kaster om sig med informationer.

Brug sammenligningssites

Der findes flere sammenligningssites, som tjener gode penge på at henvise en ny kunde. Men de yder også en service, som gør det meget lettere at indhente tilbud.

Disse sammenligningssites har ikke samarbejde med alle forsikringsselskaber, og derfor kan det godt betale sig at indhente tilbud fra flere af dem. Jeg valgte at afprøve to af de store: Forsikringsportalen og FindForsikring, som begge lover at indhente tre tilbud.

Forsikringsportalen tilbyder et ganske glimrende overblik, der viser, hvilke tre selskaber, jeg vil modtage tilbud fra. Samt en mulighed for at indtaste mine nuværende priser og sammenligne dem med de indhentede tilbud. Jeg benyttede dog ikke muligheden, da et regneark var lettere at arbejde med og gav plads til at tilføje andre tilbud end blot deres tre.

FindForsikring tilbyder ikke samme overblik. Til gengæld havde de (med min accept) lavet et opslag i CVR-registret, og spurgte, om jeg også ville have tilbud på mine erhvervsforsikringer, hvilket gav en ekstra lille besparelse.

Jeg blev lovet 3 tilbud fra hver af de to sammenligningstjenester, men endte med to fra hver, som rent faktisk ringede. Måske pga. Corona – hvem ved.

En enkelt ringede dog efter, at jeg havde skiftet selskab, så jeg fik ikke indhentet deres tilbud. Reelt modtog jeg derfor tre tilbud, som dog alle var noget billigere end vores nuværende pris.

Efter at have talt med de tre selskaber og modtaget deres tilbud på mail, noterede jeg følgende priser:

| FDM (nuværende) | Alm. Brand | Lokal-forsikring | GF | |

|---|---|---|---|---|

| Indboforsikring | 2.011,19 | 1.502,00 | 939,00 | 1.417,33 |

| Ulykkesforsikringer | 1.904,91 | 1.503,00 | 1.377,00 | 853,29 |

| Husforsikring | 4.073,63 | 4.185,00 | 2.891,00 | 3.406,98 |

| Bilforsikring 1 | 2.771,77 | 2.287,00 | 2.674,00 | 2.491,54 |

| Bilforsikring 2 | 4.252,35 | 3.387,00 | 3.177,00 | 2.790,08 |

| I alt | 15.013,85 | 12.864,00 | 11.058,00 | 10.959,22 |

Alle forsikringer var sammenlignelige med kun mindre variation i dækning og selvrisiko.

Ved at skifte til GF indkasserede vi en årlig besparelse på vores forsikringer på 4.054,63 kr. Svarende til en bruttoindkomst på mindst 6.990,74 kr., da forsikringer jo ikke er fradragsberettiget. De 435 kr. skyldtes dog, at jeg ikke længere pendler og derfor kunne sænke kilometertallet på den ene bil fra 30.000 til 15.000 kr.

Jeg er i øvrigt i tvivl, om hvorvidt ulykkesforsikringerne reelt er nødvendige i vores situation, men har valgt at beholde dem for nuværende. Med en samlet årlig udgift på 853 kr. er motivationen for at undersøge sagen ikke så stor, omend det nok bør gøres ved lejlighed.

Tal med assurandøren, og forhandl

Når assurandøren ringer, vil han (det er næsten altid en mand) bede om diverse informationer om eksisterende forsikringer. Hvis du på forhånd ved, hvad du søger, er det lettere at give et klart svar.

Spørg efter selvrisiko og det førnævnte knæk i kurven, men brug svaret som udgangspunkt for yderligere uddybning. Hans vurdering af den marginale effekt flugter muligvis ikke med din, så spørg til den ekstra besparelse ved at hæve selvrisikoen yderligere et niveau.

Spørg også efter rabatter. Fortæl dem, at du forsikrer mod katastrofer – ikke småskader. Og at du primært er interesseret i en billig forsikring med høj selvrisiko uden en masse gejl. Så ved de, hvilket kundesegment, du er, og det vil være lettere for ham, at give dig et relevant tilbud.

Fortæl også, at du sammenligner tilbud fra mange selskaber. GF var oprindeligt lidt dyrere end Lokalforsikring, men da jeg fortalte assurandøren om Lokalforsikrings bud, sænkede de præmien en anelse. Det havde nok være muligt at sænke det yderligere ved at lyve, men integritet er ikke gratis.

Opmærksomhedspunkter

Bed altid om en mail med tilbuddet samt betingelser, inden du takker ja. Du har 14 dages fortrydelsesret, men der er ingen fordel ved at acceptere et tilbud uden først at have kigget på.

Få altid bekræftet, at selskabet opsiger dine gamle forsikringer for dig. Hvis de ikke gør det, så send en mail til dit nuværende forsikringsselskab med opsigelse og dato for opsigelsen. Bed om en bekræftelse, så du ved, at de har registreret det. Og følg op, hvis du intet hører inden for en uges tid. Jeg har én gang oplevet, at en forsikring ikke blev opsagt, og så skulle jeg ringe for at brokke mig. Det endte fint, men det er lettere at undgå fejl end at rette dem.

Få også bekræftet, at den ny forsikring først træder i kraft, når din gamle forsikring udløber. Der er ingen fordel ved at være dobbelt forsikret. De fleste selskaber har styr på dette, men det er godt at være på den sikre side.

Du kan vælge at skifte forsikringsselskab i forbindelse med, at den allerede betalte periode udløber. Men hvis du har været kunde hos dit nuværende selskab i mere end et år, kan forsikringen opsiges med en måneds varsel, og du får den betalte præmie retur. Det koster nogle gange et mindre gebyr på omkring 50 kr. pr forsikring, men hvis du sparer flere tusinde kroner ved skiftet, kan det ofte alligevel betale sig, frem for at afvente forsikringens udløb.

Når du har modtaget tilbuddene, så undersøg, om selskabet med den bedste pris også har tilfredse kunder. Hvad siger fx Trustpilot og EPSI? Et selskab med rigtig mange utilfredse kunder er et rødt flag, men jeg ville ikke lægge meget stor vægt på, om de er lidt mere eller mindre populære end konkurrenterne. Der kan være andre årsager til, at nogle selskabers kunder er mindre tilfredse end andres, som fx skyldes kunderne, deres forsikringer og andre faktorer.

Tjek også klageandelen. Jeg ville lægge vægt på, hvor mange klager, de får medhold i. Grundet det meget få antal samlede klager, ville jeg dog værdi påpasselig med at overfortolke tallene. Et selskab med 100% medhold i én klage er ikke i sig selv meningsfuld data.

Skal jeg samle forsikringer eller tegne dem enkeltvis?

Forsikringsselskaberne elsker at give “gode” tilbud, når bare man samler alle forsikringer hos dem.

Et tjek på forsikringsguiden.dk afslørede dog, vi at havde mulighed for at spare yderligere 400 kr. ved at ved at kombinere forsikringer fra GF og Alka. Jeg kunne muligvis have sparet endnu mere ved at inkludere Lokalforsikring i beregningerne, men selskabet er ikke med i samarbejdet på Forsikringsguiden og ville derfor have krævet en ekstra indsats.

At i alt vurderede jeg, at indsatsen ved at jonglere to eller flere selskaber ikke var besparelsen værd. Men det kommer an på den enkeltes forsikringsbehov og indsatsvilje, og jeg var primært ude efter de lavthængende frugter jf. paretoprincippet.

Hvis du for alvor vil spare de sidste kroner, kan det sandsynligvis betale sig at kombinere alle de billigste tilbud fra Forsikringsguiden. Men husk, at tjekke hvert selskabs troværdighed.

Hvor ofte skal man skifte forsikringsselskab?

Har du bemærket, at dine forsikringer stiger i pris hvert år? De tror, du ikke ved, hvad de har gang i. De tror, at når har du valgt dem og tilmeldt betaling via PBS, og så opdager du nok aldrig den “lille” årlige prisstigning på 10%.

Men selvfølgelig gør du det! Du følger dit budget nøje, og du forventede en regning på 2.132 kr. Men de trak 2.427 kr., og nu skal du til at finde de penge et andet sted i budgettet.

Møgirriterende.

Derfor skal du undersøge markedet en gang årligt. Om ikke andet så at princip, når de forsøger at tage dig ved næsen. En loyal kunde uden skader burde belønnes – ikke straffes med præmiestigninger.

Ja, det er lidt besværligt at indhente nye tilbud, men hvis man kan spare nogle tusinde kroner om året, så er det en ganske god timeløn.

I alt brugte jeg ca. 20 minutter pr assurandør og 15 minutter på hhv. Forsikringsportalen, Forsikringsguiden og FindForsikring samt en times tid på at få overblik og tjekke policer. Al papirarbejdet med at skifte forsikringsselskab tog det nye selskab sig af. Samlet set brugte jeg således ca. 2 timer og 45 minutter.

Timeløn for det første år: 1.474 kr. Svarende til en bruttotimeløn på ca. 2.500 kr.

Jeg ved ikke med dig, men det er ikke ret ofte, at jeg tjener så meget på en times arbejde.

Helt enig i fremgangsmåden – er sjovt nok også skiftet til GF tidligere i år – valgte dog at beholde bilen hos Coopforsikringer da de ikke helt kunne være med der.

Rigtig god pointe. Man behøver ikke at samle alt for at få samlerabat. Typisk skal man vist bare have have tre forsikringer i samme selskab.

Tak for endnu en lækkert artikel!!

Du skriver at det er et eksempel på forholdet mellem pris og selvrisiko for en husforsikring. Hvordan finder jeg “det rigtige” forhold mellem pris og selvrisiko, så jeg rammer det “rette” punkt?

Tak for rosen :)

Det “rette” punkt er individuelt, men der typisk et knæk, hvor den marginale stigning i selvrisiko ikke længere gør den store forskel på prisen.

Man kan bede assurandøren om at give et bud på det knæk, og herefter spørge ind til besparelsen ved at øge selvrisikoen et hak mere. På Forsikringsportalen kan man også selv prøve sig frem med forskellige niveauer.

God artikel med mange gode pointer.

Hvis man undersøger markedet hvert år, så er det vel næppe realitisk at man kan opnå en besparelse på 27% hvert år. Hvis man kan, så ender man med nogle meget billige forsikringer efter nogle relativt få år. :-)

Så for at sætte besparelsen lidt i perspektiv kunne det være interesant at vide hvor længe det er siden, at du/I sidst undersøgte markedet.

Du har utvivlsomt ret i, at besparelsen falder, jo oftere man skifter. Men, det er mit indtryk, at forsikringsselskaberne giver gode rabatter til potentielle nye kunder og herefter hæver priserne ganske betragteligt i de efterfølgende år.

Vi skiftede forsikringsselskab for ca. et år siden. Og jeg jeg vil tro, at mange kan spare betydeligt mere, hvis de længe har været kunde i samme selskab.

…men hvis du skiftede i 2019 fra Codan (DJØF) til FDM (Tryg) har du vist ikke været grundig nok i din research :-) Er det ikke snarere det Steen prøver at sige?

Min mor hjalp jeg i forgårs med at skifte fra FDM (Tryg) til en meget billigere løsning. Hendes årlige besparelse er 7000 kr. Den billigere løsning er en bilforsikring fra Alka og resten (hus- og indboforsikring) fra GF (fremover vælger hun at undvære den årsrejseforsikring som hun tidligere havde). GF var ikke umiddelbart konkurrencedygtig på bilforsikringen, og den berømte samlerabat giver GF kun ved tre forsikringer excl. bilforsikring (dvs. min mor skulle ud og tegne en totalt overflødig forsikring (f.eks. en ulykkesforsikring) i GF for at få 10% samlerabat).

Eneste lille øv er, at Alkas “velkomstpræmie” består af et gavekort på 750 kr., hvilket ville have været højere, hvis bilforsikringen var blevet tegnet i går eller i dag…

En kommentar til processen foreslået i artiklen: Jeg foretrækker at onlineselvbetjening (klik-en-pris og klik-og-køb) frem for at have assurandøren i røret og synes faktisk at det taler ned, at lokal.dk hverken rummer onlineberegning eller onlinekøb. Derfor gider jeg ikke forsikringsportalen.dk og findforsikring.dk men tager i stedet udgangspunkt i forsikringsguiden.dk (well, reelt bruger jeg alka.dk coopforsikringer.dk gfforsikring.dk og next.dk til at “fylde regnearket ud med”…)

Endelig vil jeg bare lige nævne lidt småforsikringer, som forsikringsselskaberne tilbyder helt uden beregning: Medlemmer af aeldresagen.dk kan få en tricktyveriforsikring fra GF og en overfaldsforsikring fra Codan. PayByPlate-kunder hos brobizz.dk kan få en nummerpladeforsikring fra GF. Og da en af mine venner i foråret underskrev en købsaftale for sit nye hus fik han gennem ejendomsmægleren tilbud om en Flytteforsikring fra GF. (Og der findes sikkert flere endnu…) Ved nogen, men ikke alle, er det et krav at man får et “forsikringstjek” altså får assurandøren i røret :-)

Hej Thomas

Det er flere år siden, at vi havde Codan. Jeg vil tro, vi har haft 3 – 4 andre forsikringsselskaber i mellemtiden :)

Ok men det jeg egentlig mente med mine ord var: Hvordan i alverden kan fdmforsikring.tryg.dk i 2019 have “vundet”? Jeg tænker at du ikke i 2019 gav den “hele armen” som du gjorde denne gang :-)

Det er ikke altid selskabet, men hvordan man forhandler, og hvem man forhandler med med, som afgør prisen.

Helt enig, jeg konstaterer bare fra sidelinjen at du tilsyneladende ikke fik forhandlet prisen særlig langt ned i 2019, det var såmænd alt :-)

Hej Rasmus, jeg har lige hørt din podcast om emnet, og du fortæller at du ikke har en ulykkesforsikring. Jeg synes ikke rigtig du uddyber årsagen, hverken her eller i podcasten, er det noget du evt. vil uddybe? :)

Mvh