Nogle af de oftest stillede pengespørgsmål på nettet og i den virkelig verden er spørgsmål som ‘Er denne aktie en god investering?‘, ‘Er crowdlending en god investering?‘, ‘Er udlejningsejendomme en god investering‘.

Ofte er den slags brede spørgsmål næsten umulige at give et bud på uden først at kende en hel del til spørgerens konkrete præferencer og den konkrete investering. Er vedkommende langsigtet eller kortsigtet, risikoavers eller risikovillig, ung eller gammel osv. osv.

Ikke desto mindre er der flere grundlæggende karakteristika ved en god investering.

Formålet med denne artikel er at opsummere disse karakteristika i en tjekliste, som kan benyttes, når man overvejer at kaste sine hårdt tjente penge efter en investering.

Alle punkterne behøver ikke at være opfyldt, og kan sågar i nogle tilfælde være gensidigt modstridende. Alle punkter er således kriterier for en god investering, men vægtningen vil afhænge af den enkelte investor.

En god investering kendetegnes ved disse ni punkter:

- Prisen er lav

- Der vil være en løbende værdistigning

- Du har kendskab til emnet

- Der forudsættes lav investoraktivitet

- Den diversificerer porteføljen

- Den udjævner risikoen ved din samlede portefølje

- Den genererer indkomst

- Den er likvid

- Den er skatteoptimeret

En investering, der ikke lever op til ovenstående kriterier, kan sagtens give et højt overskud. Men et kryds i ‘ja’ ud for flest mulige punkter alt andet lige være en bedre investering i forhold til en tilsvarende med færre krydser.

Fx kan en given investering være billig, skatteoptimeret og generere indkomst. Men hvis man kan finde en tilsvarende investering, der dertil er mere likvid, vil den være et bedre valg.

Lad os gå i dybden med hvert at punkterne. Nederst i artiklen vil du også kunne downloade en tjekliste, som kan kan benyttes, når du overvejer at investere i et eller andet.

Indholdsfortegnelse

Lav pris

De fleste aktiver, som handles på det fri marked, vil svinge i pris.

Prisen er ikke nødvendigvis relateret til selve aktivet, men kan afspejle eksterne eller midlertidige faktorer. Såsom andre investorers (markedets) tillid til aktivets fremtidige pris.

Fx kan et aktieselskab klare sig præcis lige så godt i dag som i sidste måned – og alligevel vil selskabets aktiekurser afvige gevaldigt fra sidste måneds kurs.

Ofte er et svært at afgøre, om aktien (eller et andet aktiv) reelt er billigt, fordi “billigt” eller “dyrt” jo teoretisk set ikke eksisterer. Der er kun det punkt, hvor udbud og efterspørgsel mødes. Vi vil dog alligevel i praksis kunne identificere noget som “billigt”, når prisen er lavere end normalt, og ingen andre, vigtige, faktorer har ændret sig nævneværdigt.

I praksis kan vi derfor ofte identificere en lav pris, hvis vi kender til markedet.

Fx ved jeg, at en liter mælk til 5 kr. er billigt. Og en liter diesel til 7 kr. er også en rigtig god pris. Det ved jeg, fordi vi er storforbrugere af begge dele, og derfor helt naturligt følger markedet tæt.

Men jeg ved også med ganske stor sikkerhed, at det amerikanske aktiemarked er lavt prissat, når gennemsnits-P/E er under 10. Og at et velholdt hus i Hellerup til 3 millioner er et røverkøb.

Vi er generelt langt fra “clueless” hvad angår prisen på varer og aktiver, som vi kender til.

Fordelen ved at investere i et aktiv til en lav pris er måske åbenlys men dog værd at nævne: Dels er der en rimelig sandsynlighed for, at aktivet kan sælges med gevinst i fremtiden. Dertil er risikoen for et yderligere værdifald (alt andet lige) begrænset.

Løbende værdistigning

I forlængelse af ovenstående kendetegnes et godt aktiv også ved en forventet værdistigning. Måske er aktivet ikke billigt i dag, men hvis prisen forventes at stige fremover, er det muligvis alligevel en attraktiv investering.

Tesla er et eksempel på en aktie, som absolut ikke er billig i dag. Men de, som investerer i selskabet, tænker, at det er en god investering, fordi kursen på Teslas aktier forventes at stige fremtiden.

Lejligheder I København er et andet eksempel på aktiver, der sjældent er billige. Alligevel er der mange, som køber med forventning om yderlige værdistigninger i fremtiden.

Kendskab til emnet

Mange nye investorer kaster sig ud i noget, de intet kender til, med forhåbninger om at tjene lette og hurtige penge.

Men uden forhåndskendskab er det meget svært at identificere en god handel og eventuelle faldgruber. Førnævnte hus i Hellerup er fx ikke blot billigt men mistænkeligt billigt. Ligger det lige op ad motorvejen? Eller er det nabo til en nettobutik, hvor *uha* pøblen køber deres dagligvarer? Der kan være mange årsager, som kræver lokalkendskab eller i det mindste viden om, hvordan man stiller de rigtige spørgsmål og finder de rigtige svar.

Det samme ser jeg ofte med aktier, når der på de sociale medier spørges “Hvilken aktie skal jeg købe?” eller “Hvad er den bedste aktie under $10?”. Ofte efterfuldt af et bombardement af tilsvininger fra alle de bedrevidende. Men hvis man er helt ny i aktieinvestering, hvordan skal man så kunne vide, at man stiller de “forkerte” spørgsmål?

Uden et rimeligt kendskab til det, man investerer i, risikerer man let at brænde nallerne.

Lav investoraktivitet

Lav investoraktivitet vil sige, at investor skal foretage sig mindst muligt for at tjene sit afkast. Bl.a. bruge mindst mulig tid på at foretage nye investeringer og administrere porteføljen.

Selvom mange (undertegnede inklusive) morer sig med aktive investeringer, så er en god investering karakteriseret ved at være passiv. Ved en aktiv investering betaler man med sin tid, og tid er som bekendt penge. Derfor er en passiv investering som udgangspunkt bedre end en aktiv ditto.

For aktive investorer kan denne fordel dog vægte meget lavt – i al fald inden for det investeringsområde, som interesserer vedkommende.

Et eksempel på en meget passiv investering er brede indeksfonde, men det kan også være crowdlending med automatisk geninvestering. Eller det kan være ejerskab af i en virksomhed, hvor al driften og beslutningerne er overdraget til en ansat leder.

Eksempler på meget aktive investeringer kan være ejendomsudlejning eller daytrading.

Diversificerer porteføljen

De fleste investeringer kan enten øge eller sænke porteføljens diversificeringsgrad. Fx vil obligationer diversificere en portefølje, hvis den hidtil kun har bestået af aktier. Du kan læse mere om investering i obligationer her.

Investering i aktivklasser, som man ikke i forvejen ejer, vil som udgangspunkt øge diversificeringen. Men hvis investeringen er meget stor i forhold til den eksisterende portefølje, vil diversificeringen dog være faldende.

Fx kan et ejendomsprojekt til 750.000 kr. øge diversificeringen, hvis investor i forvejen har aktier for 10 millioner, fordi det vil bidrage med 7% ikke-aktier til porteføljen. Derimod vil samme projekt sænke diversificeringen hos en investor, der “kun” har 100.000 kr. i en bred aktiefond, fordi byggeprojektet vil udgøre 88% af den nye portefølje.

Udjævner risikoen for din samlede portefølje

Nogle former for diversificering spreder ikke alene eksponeringen, men udjævner samtidig risikoen.

“Er diversificering og udjævning af risiko ikke det samme?“

Man kan sige, at udjævning er diversificering, men diversificering er ikke nødvendigvis udjævning.

Hvis jeg har aktier i Shell og senere også køber aktier i British Petroleum, så har jeg diversificeret porteføljen. Risikoen er faldet, fordi jeg ikke længere er fuldt eksponeret mod kun ét selskab. Men da de begge hører til samme industri, vil kursudviklingen normalt følges ad op og ned. Fx i relation til oliepriserne.

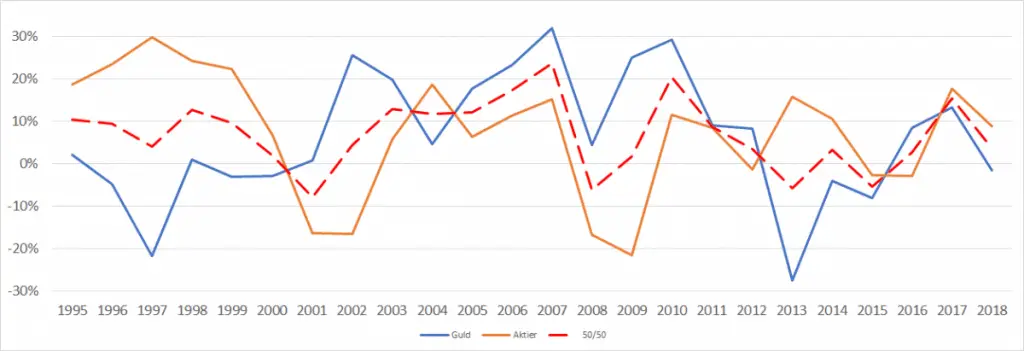

Derimod kan bl.a. ved køb af guld udjævne risikoen i forhold til en ren aktieportefølje. Det skyldes, at guldpriserne normalt er gensidigt negativt korreleret med aktiekurserne. Så guldpriserne typisk stiger når aktierne falder og omvendt.

Figuren nedenfor viser den årlige kursudvikling for hhv. aktier, guld og en portefølje bestående af 50% aktier og 50% guld i perioden 1995 til 2018.

Her kan vi se, at ved 50/50-fordelingen har de to aktivklasser en tendens til at udjævne hinanden, så man ikke oplever de samme udsving, som de hver især ville have givet.

Ulempen er, at risikoudjævning samtidig er gensidigt modstridende overfor nogle af de andre karakteristika, der drejer sig om at øge afkastet. Fx ville en 100% aktieportefølje i perioden have givet et lidt højere afkast.

Genererer indkomst

At en investering løbende genererer indkomst, er et positivt tegn, og samtidig øger det muligheden for afkast.

Det kan dels være en fordel, hvis man ønsker at modtage passiv indkomst fra sine investeringer. Fx i form af aktieudbytte, lejeindkomst eller renteindtægter. Men indkomsten kan også være “ikke-udbetalt” og dermed en langsigtet fordel. Fx aktier i et selskab, som tjener penge, selvom det ikke udbetaler udbytte.

Indkomst er samtidig også en indikator for, at noget fungerer. At aktivet bruges til at skabe noget produktivitet, og at nogen gør noget rigtigt mht. til at skabe værdi for investor.

Guld og Bitcoin er eksempler på investeringer, der ikke genererer indkomst. De kan stige i værdi, men de producerer ikke noget eller genererer en indkomst.

Høj likviditet

En likvid investering er en investering, som hurtigt kan sælges videre uden større transaktionsomkostninger.

Den mest likvide “investering” er således kontanter. Men kontanter matcher ikke ret godt med de fleste andre punkter på listen over gode investeringer. Bl.a. betyder inflationen, at kontanter ikke engang opretholder sin værdi, men ligefrem taber værdi over tid.

Fordelen ved høj likviditet er, det giver investor mulighed for let at skaffe kapital til eventuelle bedre alternativer, der måtte opstå. Det giver også mulighed for at tække sig ud af investeringen, hvis der sker noget, som gør investeringen mindre god.

Fx kan man have købt en aktie, med forventning om at selskabet vil tjene flere penge i fremtiden (genererer øget indkomst). Hvis selskabet senere viser sig at have sværere ved at tjene penge end først antaget, kan man sælge aktien med en klik på en museknap.

Investering i ejendom er et eksempel på en illikvid investering. Hvis man har investeret i en ejendom, som ikke kan udlejes, vil det tage en del tid og koste mange penge at afhænde til en ny køber.

Skatteoptimeret

Selv de bedste investeringer kan resultere i meget leve afkast (eller sågar underskud) hvis skatten er imod een. Nettoafkastet af to ensartede investeringer kan også blive stærkt påvirket af beskatningen.

Særligt i Danmark, hvor skatten er så høj, at selv mindre forskelle kan afgøre, om en investering er værd at foretage sig eller ej.

Eksempelvis kan udbytteindkomst fra aktier starte ved omkring 5% af det investerede beløb. 100.000 kr. investeret vil således give et årligt udbytte på 5.000 kr. Altså en fin passiv indkomst.

Hvis aktierne er købt via Aktiesparekontoen (enkeltvis eller en fond), vil skatten være 850 kr. Men hvis aktierne ejes via en ETF købt i en almindelig investeringskonto, kan den danske skat alene udgøre op til 2.100 kr.

Det er en forskel på 1.250 kr. eller næsten 250%! For helt samme investering under to forskellige skatteregler.

Gevinst ved salg af egen bolig er som udgangspunkt helt skattefri, såfremt den officielt ikke er en investering. Det samme med nogle typer af samleobjekter. Begge har andre ulemper, men er eksempler på yderst skatteoptimale aktivklasser.

Hvordan vægter man hvert parameter?

Vi har nu kigget på, hvad det en god investering er. Det vil sige, at vi har identificeret de punkter, som gør, at hver gang man svarer ‘ja’, til et af dem, gør det en given investering bedre. Og hver gang vi snarer ‘nej’, er det en ulempe.

Men hvordan vægter man de enkelte punkter?

Det er her den enkeltes prioritering kommer i spil.

Nogle gange er det bare et regnestykke. Fx hvis en investering med høj løbende værdistigning og høj skattesats sammenlignes med en tilsvarende investering, hvor værdistigningen er lavere med skatten ligeså. Det er (alt andet lige) blot at fyre op under regnearket.

Andre gange er det i langt højere grad et spørgsmål om følelser eller personlige præferencer.

Foretrækker du fx en investering med høj løbende værdistigning og lav indkomstgenerering eller omvendt? Det er meget individuelt. Omend man næppe er i tvivl, om at det bedste ville være en investering med høj værdistigning og høj indkomstgenerering.

En god investering afhænger i høj grad af, hvad man søger.

Er det en god investering: En tjekliste

Jeg lavede for nylig en tjekliste til at vurdere, om en investering er en god investering. Den kan du hente her (PDF). Dokumentet gennemgår alle punkterne og minder dig om at prioritere vægtningen af hvert punkt efter egne overvejelser.

Husk, at en tjekliste ikke er en facitliste. Det er dine penge, og i sidste ende din vurdering, hvorvidt en given investering er god.