Ejendomsinvestering har altid været en populær indtægtskilde, og i dag er der flere måder at investere i ejendomme end nogensinde før. Nogle kræver en stor formue, imens andre kan påbegyndes for håndøre. Nogle er højrisiko, og andre er mindre risikable.

Fra tidlig tid har ejerskab været en integreret del af menneskets syn på jorden. Omvandrende jæger-samlere har muligvis i højere grad set deres bosættelser som midlertidige lokationer, men ikke desto mindre må de have været villige til at forsvare stammens områder mod udefrakommende stammer.

Med landbrugets udvikling fik land endnu større værdi, vi blev mere bundet til hver vores arealer, og der opstod et behov for klare definitioner af jordejerskab. Landbrug er en tids-og arbejdskrævende proces, og derfor har det til alle tider været vigtigt for bonden, at hans ret til jorden og de afgrøder, han frembragte, blev respekteret.

Oldtidens grækere have en klar forståelse af ejendom som begreb. I Rom og andre større romerske byer blev lejlighedskomplekser (insulae) med tiden en helt normal boligform for både fattige og de mere velhavende. Her lejede man sig ind og betale husleje til private udlejere, præcis som vi stadig gør det i dag.

Også i dag kan investering i ejendom være en effektiv måde at opbygge formue og fast indkomst. Alt efter metode, kan ejendomsinvestering være en fuldtidsjob, eller det kan være ren passiv indkomst.

Indholdsfortegnelse

Hvorfor er ejendomsinvestering en god investering?

Alle skal have et sted at bo og arbejde. Uanset om man er rig eller fattig, så skal vi opholde os et sted, som er ejet af nogen – hvad enten denne “nogen” er beboeren selv, staten eller en privat udlejer. Ejendom er med andre ord den eneste vare, som godt og vel alle mennesker har brug for.

Som næsten alt andet her i tilværelsen, sættes prisen på ejendom i krydsfeltet mellem udbud og efterspørgsel. Og indtil vi eventuelt finder ud af, hvordan man koloniserer andre planeter, så eksisterer der kun en begrænset mængde jord, som vi kan bygge på.

Samtidig bliver vi løbende flere mennesker, som alle ønsker hver deres personlige areal. Hvis vi alle drømte om at leve ude i de store skove, ville der dog gå meget lang tid, før vi løb tør for plads. Men mange af os foretrækker tilsyneladende at bo og opholde os indenfor de samme relativt få kvadratkilometer i større og mindre byer.

“Buy land, they’re not making it anymore”

– Mark Twain

Der er måder at presse mange mennesker ind på så lidt plads som muligt. Man kan fx bygge i højden, omend fysikkens love sætter visse begrænsninger herfor.

En anden mulighed er at minimere den enkeltes areal, som man fx gør flere steder i Japan. Men selvom det kan være sjovt at lege hule i en periode, så er det de færreste, der gider at bo på 10 kvadratmeter hele livet.

En anden løsning er at bygge ud i havet, som man har gjort i bl.a. Aarhus og København. Eller som hollænderne i enormt omfang gjorde i det 20. århundrede. Det er trods alt en ganske bekostelig affære at erobre havet, og så kræver det jo havadgang.

Ejendomspriserne stiger

Kort sagt er efterspørgslen for ejendom i stigning, samtidig med at udbuddet er begrænset. Det betyder, at priserne i og omkring de populære områder må forventes at fortsætte opad. Og efterhånden som færre og færre har råd til at bo i de mest eftertragtede byer, vil også de sekundære områder (forstader, opland og mindre byer) opleve prisstigninger.

Nogle steder er ejendomspriserne utvivlsomt alt for høje i forhold til efterspørgslen på både kort og mellemlang sigt. Bobler opstår og brister konstant, men den langsigtede prisudvikling må, alt andet lige, have en opadgående tendens. Særligt i områder med høj økonomisk vækst og heraf følgende tilflytning.

Risikoen ved ejendomsinvestering

At ejendomspriserne er stigende, betyder ikke, at ejendom er en garanteret indtægtskilde. For selvom der kun findes en begrænset mængde land, så er der dog rigtig meget af det verden over. Og det kan, som nævnt, sagtens være prissat for højt nogle steder.

Dertil er det temmelig svært at flytte rundt på ejendomme. Det betyder, at man i høj grad påvirkes af den politiske og økonomisk udvikling i området – herunder skatter og social ustabilitet. Ejendomsinvestering forudsætter derfor en stabil og forudsigelig samfundsudvikling.

Hvordan investerer man i ejendom?

Der er overordnet to måder at tjene penge på investering i ejendomme. Den ene er at købe billigt og sælge til en højere pris. Den anden er at købe ejendommen, leje den ud og tjene på lejeindtægten. Disse to tilgange kan naturligvis også overlappe hvis man at køber billigt, udlejer i en periode og herefter sælger til en højere pris.

Der er dertil tre måder at i investere i ejendom: Man kan selv købe ejendommene, købe sig ind i eksisterende ejendomsporteføljer eller udlåne penge med sikkerhed i ejendom. Vi vil herunder gennemgå de forskellige tilgange til emnet og beskrive fordele og ulemper.

Ejendomsinvestering: Gør-det-selv

Gør-det-selv-manden drømmer ofte om at købe sine egne ejendomme, som han kan istandsætte og udleje eller sælge. Der er noget tilfredsstillende ved selv at tage fat og se resultatet af sin indsats.

En økonomisk fordel ved at købe ejendom er, at man kan geare sine investeringer med lavtforrentet realkreditlån. Det vil sige, at i stedet for at købe ejendom for sine opsparede 100.000 kr. til fx 10% i årligt afkast, så kan man bruge pengene som udbetaling for en dyrere ejendom og dermed tjene 10% (minus renteudgifter) af fx 500.000 kr.

Ulempen ved selv at investere i ejendom er, at man løber en betragtelig risiko. Dels er det svært at diversificere sin portefølje, hvis hver investering koster fra 500.000 kr.

Dertil foretages mange ejendomsinvesteringer, som nævnt, med lån. Og med mindre man allerede driver et meget stort selskab, så vil det være nødvendigt at stille personlig sikkerhed for at kunne få de nødvendige lån godkendt. Det betyder, at hvis noget går galt, kan man i værste tilfælde ende i bundløs gæld.

Investering i ejendomsudlejning

Dette er måske det første, de fleste tænker på, når der tales om ejendomsinvestering: Køb en lejlighed eller et hus, og udlej det til andre.

Fordelen ved at investere ejendomme med udlejning for øje er, at man ikke nødvendigvis behøver at købe i de områder, hvor prisudviklingen er højest. Det vil sige, at man kan købe en et lille hus eller lejlighed til en overkommelig pris uden for de største byer, og dermed forsigtigt få føling med livet som udlejer uden at risikere alt. Læs fx hvordan Casper tjener høje afkast på at købe og udleje lejligheder i provinsen.

Hvis man overvejer at kaste sig ud i ejendomsudlejning, vil jeg på det kraftigste anbefale, at man sætter sig grundigt ind i sagerne. Især hvis man vil udleje boliger, fordi lovgivningen i høj grad er på lejers side, og man risikerer grimme overraskelser, hvis man ikke forbereder sig grundigt. Der findes sågar usle typer, som tjener penge på at hjælpe lejere med at bryde frivilligt indgåede lejekontrakter.

Alternativt kan man købe og udleje erhvervslokaler. Her respekterer lovgivningen i højere grad udlejers rettigheder og de indgåede kontrakter, selvom det naturligvis stadig er en rigtig god idé at kende lovgivningen.

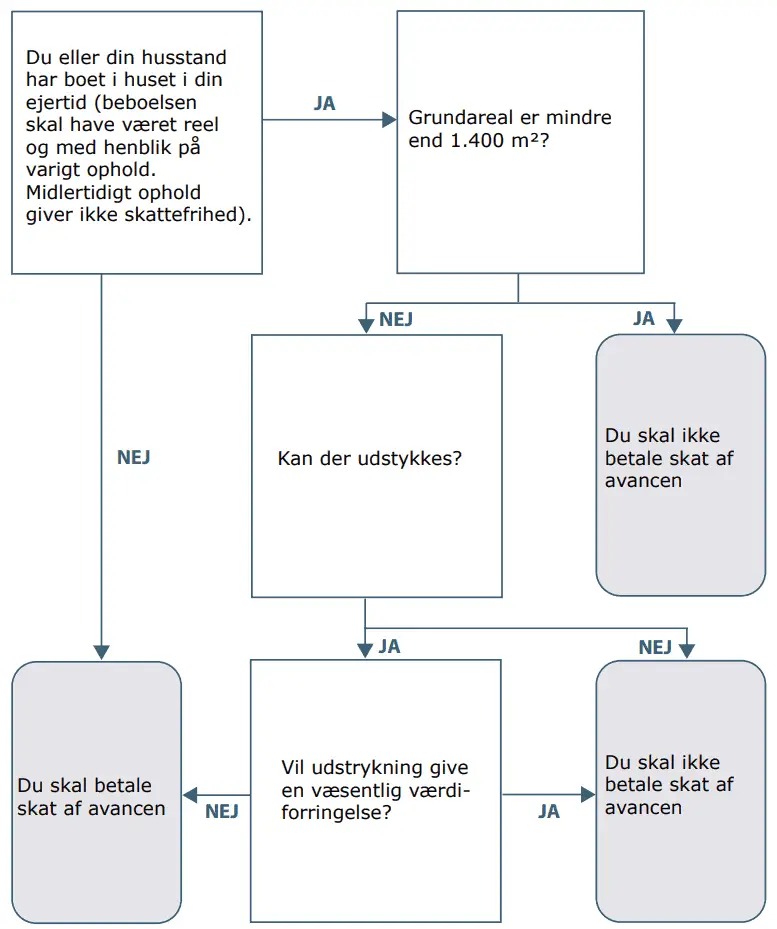

Køb en ejendom, og sælg den igen – skattefrit

House flipping kaldes det i USA: Det er en form for ejendomsinvestering, hvor investor køber ejendommen og sælger den videre med gevinst. Ofte indebærer det istandsættelse, nybyggeri eller andre tiltag, der øger ejendommens værdi. Dvs. at man, ud over selve handelsprisen, også investerer yderligere penge og/eller sweat equity i projektet.

House flipping er en attraktiv investering, fordi det er én af meget få muligheder for at tjene store, skattefri indtægter. Betingelsen er dog, at man selv har boet i ejendommen og i princippet ikke havde til hensigt at flytte igen:

House flipping er især interessant, hvis man har en relevant håndværksmæssig baggrund, så man selv kan gøre en stor del af arbejdet. Men også tyndarmede akademikere kan, med rette indsats, benytte sig af muligheden. Der findes sågar familier som har gjort det til en livsstil at flytte fra hus til hus med et par års mellemrum.

I praksis er der en del udgifter forbundet med at købe og sælge ejendomme. Afkastet skal derfor være ganske højt, for at være indsatsen værd. Og så bør man huske at værdien værdien af den tid, man selv bruger.

Investere i REITs

REITs er en af mine favoritter inden for såvel ejendomsinvestering som aktieinvestering, fordi det kombinerer mange af mine ønsker: Højt afkast, relativt lav risiko og fast passiv indkomst.

REIT står for Real Estate Investment Trust. Det er en børsnotet selskabsform, hvor hovedparten af indtægterne stammer fra ejendomsrelaterede investeringer. Disse selskaber er ofte helt fritaget for selskabsskat og samtidig forpligtet til at udbetale høje udbytter. Du kan læse mere om REITs her.

Køb af REITs er grundlæggende ikke så anderledes end selv at investere i ejendomme via eget selskab. Forskellen er dog, at ikke skal løfte en finger, da al administration udføres af selskabets ansatte. Det betyder dog også, at den enkelte investor ikke har meget indflydelse på, hvordan forretningen drives.

REITs vs gør-det-selv

REITs giver høje afkast. Faktisk højere end gør-det-selv udlejning, hvis man skal tro denne analyse fra Seeking Alpha. Det skyldes blandt andet, at disse store selskaber har bedre mulighed for at opnå stordriftsfordele.

Det betyder dog ikke, at en meget dygtig og ihærdig ejendomsinvestor ikke kan lave et højere afkast end den gennemsnitlige REIT. Men der er i så fald tale om en outlier. Den gennemsnitlige ejendomsinvestor påtager sig en højere risiko, men tjener tilsyneladende mindre, end hvis de havde investeret pengene i REITs.

Da private ejendomsinvestorer typisk ikke har hundredevis af millioner i investeret i en meget bred ejendomsportefølje, må vi dog antage, at der er betydeligt større variation over gennemsnittet. Dvs. at de fleste enten har meget høje afkast eller meget lave.

Fordelen ved at investere i REITs er især den lavere risiko:

- Vi risikerer kun de penge, vi har investeret. I allerværste tilfælde går selskabet konkurs, og man mister hele sit indskud. Hvis vi derimod selv køber en ejendom, er vi også selv ansvarlige for afdrag på realkreditten.

- Vi får meget større spredning for meget færre penge. Selv med nogle få tusinde kroner kan man sammensætte en portefølje af alverdens ejendomstyper (rørledninger, veje, hospitaler, indkøbscentre, boliger osv.) over et bredt geografisk område fra Canada til Australien og alt derimellem.

En anden fordel ved REITs er let og hurtig adgang til likviditet. En REIT er reelt bare et børsnoteret aktieselskab. Det betyder, at man næsten altid kan sælge sine aktier. Der er ikke behov for ejendomsmægler, fremvisninger og mange tusinde kroner i afgifter og transaktionsomkostninger.

REITs har dog også visse ulemper. Blandt andet er selskabsformen ikke anerkendt her til lands. Det vil sige, at der ikke findes danske REITs. De fleste er i amerikanske eller canadiske dollars med heraf følgende valutarisiko.

Der findes dog også europæiske REITs, som handles i euro. Og så længe Nationalbanken formår at opretholde fastkurspolitikken er det næsten lige så sikkert som at investere i danske kroner. Desværre skal man være ekstra opmærksom på, at rigtig mange europæiske REITs er lokaliseret i lande med høje kildeskatter på udbytte. Læs mere om udenlandsk udbytteskat her.

Investeringsselskaber med ejendom

I feltet mellem REITs og selvstændig ejendomsinvestering findes investeringsselskaber, som formidler andele i ejendomsprojekter. Disse platforme har hidtil primært været målrettet investorer med ganske betydelige formuer, som ønsker en passiv ejendomsinvestering.

Typisk er der en minimumsinvestering på. 750.000 kr. eller 10% af anparterne. Det er især en fordel for investorer, som investerer via selskab. Ved mindst 10% medejerskab kan et holdingselskab nemlig få udbetalt skattefrit udbytte. Ved at købe 10% af et projekt sparer investor således 22% selskabsskat, i forhold til hvis de havde købt fx REITs.

Et af de ældste og etablerede udbydere af ejendomsprojekter herhjemme er Difko. Her kan man investere i både ejendomme, skov og vedvarende energiprojekter. Difko er tilmed ved at få de nødvendige tilladelser til at åbne op for ejendomsinvesteringer helt ned til 10.000 kr. i, hvilket gør deres projekter meget mere interessante for os småsparere. Vi kommer derfor utvivlsomt til at høre meget mere om dem i fremtiden.

Ejendomsinvestering i crowdlending og crowdfunding

Crowdinvesting eller peer-to-peer investing er en investeringsform, hvor mange investorer går sammen om at skyde penge i et projekt.

Der er to måder: Udlån og ejerskab. Mange crowd-baserede ejendomsinvesteringer er teknisk set ikke medejerskab men lån. Det vil sige, at man udlåner pengene til den virksomhed, som foretager investeringen. Så vidt jeg ved er det ofte primært af juridiske og administrative hensyn, så vi blandt andet undgår bøvlet med kildeskat på udbytte. Dertil kan renteudgifter (modsat udbytte) normalt fratrækkes i selskabets skat, hvorved der er flere penge at uddele til investorer.

Nogle former for crowdfunding er dog decideret medejerskab, bedre kendt som equity crowdfunding. Her er man reel medejer af projektet. I praksis er dette derfor ikke så anderledes end REITs og investeringsselskaber. Forskellen er dog, at handlen ikke foregår på et reguleret aktiemarked (som REITs) og at man kan købe sig ind i et projekt for helt ned til mellem 10 og 100 euro.

Tidsbegrænset ejendomsinvestering

Rigtig mange crowd-baserede investeringsprojekter er tidsbegrænsede. Typisk har udlån til ejendomsudvikling en løbetid på 1 – 1½ år. Herefter kan entreprenøren konvertere til et billigere lån i banken. De lidt længere buy-to-let projekter har ofte en løbetid på 3- 5 år.

Denne form for tidsbegrænsede investeringer kan bestemt have sine fordele. Men det er ikke optimalt, hvis man ønsker investering i et marked med forventet langsigtet vækst.

Fordele ved crowdinvestering er:

- Vi skal ofte ikke have den store tegnebog op af lommen. Det giver mulighed for at diversificere, prøve sig lidt frem og at investere, selvom man ikke har mange hundrede tusinde på bankkontoen.

- Vi har andre til at lave det meste af analysearbejdet såvel som det praktiske arbejde. Ligesom med REITs og investeringsselskaber er crowd-investering en passiv indtægtskilde.

- Ligeledes som med REITs og investeringsselskaber risikerer vi kun de penge, vi har investeret. Her er ingen personligt hæftelse.

- Let adgang til likviditet: Mange (ikke alle) platforme har et såkaldt sekundært marked, som gør det let og hurtigt at realisere sine investeringer.

Herunder er eksempler på platforme, som udbyder crowdlending eller equity crowdfunding. Dette er langt fra en udfyldende liste, og du kan se mange flere af de internationale platforme på MoneyBrewer.

Ejendomsinvestering I Danmark

Her i Danmark findes flere muligheder for at investere i crowdlending med ejendom som det underliggende investeringsobjekt. Bl.a. Kameo, som jeg tidligere har interviewet. Også Lendino og Flex Funding formidler fra tid til anden lån til ejendomsprojekter – omend de generelt fokuserer på et bredere udvalg af virksomhedslån.

Danske Brickshare køber lejelejligheder i københavnsområdet, som investorer kan deltage i for ned til 5.000 kr. pr projekt.

Brickshare minder om peer-to-peer investering, men er reelt aktieinvestering. For hvert projekt oprettes et A/S, som man køber aktier i. Man kunne kalde Brickshare for en form for dansk REIT, dog uden de særlige skattefordele.

Brickshares ejendomsprojekter er langsigtede investeringer, hvor lejlighederne ikke sælges, med mindre der indkommer en rigtig godt bud. Man kan sælge sine aktier, men selskaberne er ikke børsnoteret, så det er lidt mere kompliceret end bare at logge ind hos sin børsmægler og trykke ‘sælg’. Brickshare planlægger dog at oprette en platform, hvor man let kan købe og sælge.

Brickshare er især interessant, hvis man er tiltrukket af tanken om at være boligudlejer, men ikke kan eller vil kaste sig ud i selv at købe en lejlighed.

FundBricks

Det seneste skud på den danske stamme er FundBricks. FundBricks formidler finansiering af byggeprojekter i millionklassen. Projekterne vil løbe over en periode fra påbegyndt byggeri og indtil ejendommen er solgt. Det vil i praksis sige en løbetid på 6 til 18 måneder.

For investorer er FundBricks en måde at være såkaldt ‘silent investor‘ i den danske byggeindustri. Dvs. hvis man ikke vil eller kan kaste sig ud i egne byggeprojekter – med hvad det indebærer af entreprenøropgaver og anskaffelse af finansiering – er dette en mulighed for at tjene penge på at bygge og videresælge ejendomme uden selv at skulle gøre en aktiv indsats.

At FundBricks opererer med lån med fast rente frem for medejerskab har fordele såvel som ulemper.

Lånemodellen betyder blandt andet, at investor ikke har mulighed for at tjene mere end projekteret, i tilfælde af en særligt favorabel salgspris. Men det betyder på den anden side også, at man slipper for at bekymre sig om, hvorvidt salgsprisen bliver lidt lavere end forventet, fordi långiver har juridisk krav på den fastsatte rente, og samtidig står fremme i køen, når der deles penge ud: Efter salg skal først bank og dernæst de private investorer have deres indskud med tilskrevne renter. Og først herefter modtager udvikler (låntager) sin del af overskuddet.

Ind/udbetalinger sker over en spærret deponeringskonto, som ejes af det enkelte projektselskab, og ingen ind/udbetalinger kommer forbi FundBricks’ bankkonto. På mange måder fungerer FundBricks som et dansk svar på fx EstateGuru (se nedenfor).

Som med så mange andre former for crowdlending er afkastet lidt lavere her til lands. Til gengæld kan det give en vis tryghed at have noget af porteføljen i egen valuta og i et land, hvor vi kender systemet.

Investere i ejendomme i Østeuropa

Ud over de danske platforme findes der rigtig mange muligheder for ejendomsinvestering i Storbritannien. En udfordring ved at investere i ejendomme i Vesteuropa er dog, at er kvadratmeterpriserne ofte er meget høje. Investeringer i Vesteuropa har muligvis toppet på kort og mellemlangt sigt, og flere af de store byer kunne vel være bobler på vej til at briste.

En af fordelene ved at investere Østeuropa er, at man kan komme ind på et marked, der sandsynligvis endnu er langt fra toppen. Disse lande er godt i gang med at indhente vores indkomstniveau. Og med vækst kommer både øgede ejendomspriser samt øget byggeaktivitet.

Herunder er nogle af de østeuropæiske platforme, jeg finder særligt interessante.

EstateGuru

EstateGuru formidler lån til bygge- og renoveringsprojekter i primært de baltiske lande.

Der er mange andre platforme, som tilbyder tilsvarende projekter. Og selvom EstateGuru tilbyder ganske høje afkast, så er de dog lavere end blandt flere af konkurrenterne. For en relativt risikoavers investor som undertegnede, er det for mig en fordel, da det virker mere realistisk end nogle af de andre platforme.

Kombineret med en relativt lang historik (6 år) og meget få misligholdte lån (i skrivende stund 3%) og endnu ingen tabsgivende projekter føler jeg mig rimelig tryg ved at sende penge i den retning. Samtidig er der ofte nye tilgængelige lån på EstateGuru, så det er ikke svært at få sine penge ud at arbejde frem for at samle støv på kontoen.

Jeg er selv for nylig begyndt at investere lidt penge i EstateGuru. I første omgang med en prøveballon på knap 15.000 kr.

Reinvest24 og BitOfProperty

Platforme som EstateGuru er glimrende til at lave flotte afkast af kortfristede lån. Men hvis man har mere langsigtede planer, og hellere vil eje nogle østeuropæiske ejendomme, så er valgmulighederne mere begrænset. I så fald er de, efter min mening, mest interessante platforme Reinvest24 og BitOfProperty.

Hos Reinvest24 er investor reelt medejer med mulighed for at være langsigtet investor. Projekterne har potentiale for ganske høje afkast, men forudsætter nogen tålmodighed. Det skyldes dels, at finansieringen kan trække i langdrag, og at platformen tager 2% i opstartsgebyr. Det vil sige, at man i praksis køber til “kurs 98”.

Det er dog ikke unormalt at have indledende udgifter forbundet med ejendomsinvestering, og derfor synes jeg ikke, at det alene er grund til at afvise platformen. Min primære anke er, at projektbeskrivelserne kan være mangelfulde uden tydelig information om blandt andet tidsperspektivet.

BitOfProperty tilbyder ligeledes medejerskab i udlejningsejendomme. Her er tale om klassisk køb af lejlighed med henblik på udlejning og fremtidigt salg. Investeringsperioden er dog højest 5 år. Jeg forsøger at arrangere et interview med ledelsen, og vil bl.a. spørge ind til eventuelle planer om at arrangere langsigtede projekter.

Jeg har endnu ingen penge investeret i disse to platforme, men overvejer dem begge som mulighed for at komme ind på det østeuropæiske ejendomsmarked.

Hvilken form for ejendomsinvestering skal jeg vælge?

Der findes ikke en “korrekt” strategi for ejendominvestering. Det kommer i høj grad an på personlig præference og økonomi.

Hvis du søger potentiale for meget store afkast, har en del penge, stor risikovilje og vilje (eller lyst!) til at gøre en betydelig indsats selv, så køb dine egne ejendomme. Enten for at renovere og gensælge eller for at udleje langsigtet.

Hvis du i stedet ønsker større spredning, mindre indsats og lavere risiko, så køb REITs og/eller benyt crowdinvestering. Det ene udelukker ikke det andet, og med minimusinvesteringer fra 10 EUR til 10.000 kr. er der rig mulighed for at prøve det meste af. Som vist på min egen oversigt kommer man rigtig bredt ud med relativt små beløb.

REITs tilbyder især adgang til det nordamerikanske marked. Og selvom der også findes amerikanske platforme for equity crowdfunding, er de som udgangspunkt ikke tilgængelige for europæere. Derfor er REITs næsten et must, hvis man vil investere i amerikansk eller canadisk ejendom.

Der findes også europæiske REITs, men de giver i mange tilfælde bøvl med udbytteskatten. Her er crowd equity og crowdlending derfor en attraktiv investering, hvad enten man har fokus på Danmark, Storbritannien eller resten af Europa. En kombination af REITs og crowd giver således mulighed er at segmentere sine investeringer geografisk.

Ejendomsinvestering er for de fleste. Bare man kender sin risikovilje, tænker sig godt om og laver den nødvendige forudgående research. Så kan det sjældent gå helt galt.

Super god artikel! Tak!

Hvordan beskattes BitofProperty og andre udlandske platforme hvor man ejer og ikke udlåner? Er det ligesom Brickshare der jo er aktiebeskattet? Tilbageholder fx Estland i så fald en stor andel skat?

Tak :)

Jeg er ikke helt sikker, men umiddelbart burde det være aktieudbytte. I så fald er der ingen estisk kildeskat for danske borgere, hvis tabellen her står til troende: http://taxsummaries.pwc.com/ID/Estonia-Corporate-Withholding-taxes

For REIT’s fra Singapore opkræves ikke udbytteskat.

Jeg har investeret i NikkoAM-Straits Traiding Asia ex Japan REIT ETF (CFA).

Primært Singapore REIT, men også Hong Hong noterede Link ETF er inkluderet.

Udbytte: ca 4%

Tak for info! Jeg har tilføjet Singapore til https://pengepugeren.dk/2018/07/udbytteskat-fra-udlandet-og-hvordan-man-faar-skat-retur/

Ved du, om udbytte fra ikke-REITs ligeledes er fritaget for kildeskat i Singapore?

Jeg er ikke klar om det gælder for alle typer af værdipapirer, men jeg har også investeret i en ETF som investerer i det lokale Straits Times Index (ES3) – 3-4% udbytte.

Her betaler jeg heller ikke kildeskat.

Tak for en god artikel. Jeg er helt grøn på dette område så suger bare viden til mig i øjeblikket. Jeg er 29 med en fornuftig indkomst og opsparing og vil gerne investere i noget langsigtet. Giver det nogen som helst mening at købe en lejlighed i “provinsen” (Maribo) for at leje den ud de næste mange år (gerne 10 år eller mere)? Jeg tør ikke helt kaste mig ud i en dyr lejlighed (+500.000kr.) derfor provinsen. Men vil det være nok til at kunne tjene på?

Katja, i stedet for at kigge på 5.1 Ejendomsudlejning ville jeg nok kigge nærmere på 8 Ejendomsinvestering i crowdlending og crowdfunding (særligt 10 Østeuropa). Det skyldes primært, at du derved kan sprede din investering (ikke “alle æg i en kurv”). En anden fordel er, at du ikke skal lege vicevært, håndværker og inkasso, hvilket er særligt belastende hvis du ikke selv bor i Maribo. En tredje fordel er, at du sandsynligvis har nemmere ved at komme ud af investeringen (hvis du en dag får brug for pengene), da du ikke er afhængig af ejendomsmægler/markedet. En fjerde fordel er, at det er enklere at betale skat, da du ikke behøver oprette et selskab.

Hej

Tak for en god artikel. Hvis man nu har set et fornuftigt projekt til 500.000 kr. og hvis alt går godt kan vende det til et salg på ca. 1.700.000 kr. Ville det så være smartest at gå med et personlig køb eller vil der være signifikante fordele ved at oprette en virksomhed og lade denne købe ejendommen.

Tanken er at det gerne skulle være et tilbagevende projekt over de næste 5-10 år. Vil jeg således kunne undlade at blive beskattet af provenuet og derved have en større kapital i virksomheden til at kunne geninvestere i et nyt projekt?

Det er et godt spørgsmål.

Mit gæt er, at et selskab vil være en fordel, men der er lidt specielle skatteregler for ejendomsinvestering, så jeg tør ikke give et klart bud.

Prøv at spørge i facebookgruppen her: https://www.facebook.com/groups/Ejendomsinvestering. Der er næsten med garanti nogen, som har et godt svar.

Hej Rasmus

Også tak for en god og lærig artikel herfra.

Jeg har et enkelt spørgsmål til afsnittet om EstateGuru. Du har her sat et link ind som fører mig til Bulkestate website https://www.bulkestate.com/en/ – det er vel stadig EstateGuru og ikke Bulkestate som du referer til i afsnittet?

Mvh

Mathias

Godt spottet! Fejlen er hermed rettet. Tak for det :)

Hej Rasmus,

Hvordan ser det ud til at gå med investeringen ved EstateGuru?

Mvh. Jakob

Hej Jakob

Det går ganske godt :-) Her kan du se status måned for måned: https://pengepugeren.dk/pengepugerens-crowdlending-eventyr/