Synes du, det har for lange udsigter at blive økonomisk uafhængig? Måske har du skænket det en tanke og hurtigt slået det hen, fordi det virker urealistisk. Men måske er det alligevel ikke så urealistisk, som du tror.

Jeg har et par gange tidligere skrevet om at blive økonomisk uafhængig. Om at skabe sig en passiv indkomst der er tilstrækkelig høj til, at man kan betale sine regninger uden at skulle arbejde for pengenes skyld. Jeg har også lavet en beregner, som kan give en ledetråd for, hvor meget du skal have opsparet og investeret for at kunne leve af afkastet.

Hvorfor dog blive økonomisk uafhængig?

Jeg har ofte haft diskussioner med folk, som mener, at passiv indkomst ikke er noget at stræbe efter, men jeg har endnu ikke hørt et godt argument for ikke at ville være økonomisk uafhængig.

“Jamen jeg kan godt lide mit arbejde” siger mange. Men kan du også det om 10 år eller 15? Findes din stilling eller din virksomhed overhoved til den tid? Hvad hvis du bliver syg eller får lyst til at flytte et andet sted hen?

Økonomisk uafhængighed drejer sig jo ikke om at skulle sidde i en sofa og drikke øl hele dagen, men om at have friheden til selv at vælge, hvad man vil bruge døgnets lyse timer til. Om det er at arbejde, dyrke sport, blive skakspiller på eliteniveau eller noget helt fjerde er et personligt valg. Alene det er have valget, vil være en betydelig forøgelse af de flestes livskvalitet.

Økonomisk uafhængig i Danmark

Jeg har da også en mistanke om, at den relativt udbredte holdning til at økonomisk uafhængighed ikke er noget, man bør stræbe efter, i bund og grund skyldes, at folk ikke gider at gøre den nødvendige indsats. Man vil hellere bruge hele indkomsten nu og her uden tanke for hvad lidt mådehold kan gøre for fremtiden.

Til en vis grad kan jeg godt forstå den indstilling. For den typiske dansker med en typisk dansk indkomst kan det nemlig have ganske lange udsigter at blive økonomisk uafhængig. Hvis du får udbetalt 300.000 kr. årligt og kan leve for halvdelen, vil det (alt andet lige) tage dig omtrent 35 år at spare tilstrækkeligt op til, at kunne leve af investeringsafkastet. Hvis I er et ægtepar, vil det naturligvis gå betydeligt hurtigere pga. skattefordele og højere indkomst, men udsigterne til økonomisk frihed er dog stadig ganske lange.

Dermed ikke sagt, at man ikke kan akkumulere en tilstrækkelig opsparing meget hurtigere end forventet. Mange af de metoder, jeg skriver om her på bloggen, har øget vores nettoformue betydeligt hurtigere end vores ganske gennemsnitlige indkomst burde formå. Og faktisk også hurtigere end jeg havde forventet. Jeg tror bestemt fortsat på, at vi alt andet lige vil kunne leve af afkastet inden for de næste 15 år.

Om at leve af sine investeringer i udlandet

Men du behøver faktisk ikke så voldsomt mange penge for at leve fornuftigt af investeringsafkastet. Du skal bare kigge uden for landets grænser. At bo i Danmark er og bliver dyrt, og derfor har Pengepugeren sammenlignet dit investeringsbehov på tværs af lande.

Jeg har udvalgt 16 lande, som alle kan være interessante for en dansk udflytter. De er demokratier, stabile og så tilstrækkeligt åbne for vestlige værdier, at en typisk dansker vil kunne finde sig til rette. Kun Tyrkiet afviger lidt på nogle af parametrene, men da mange danskere bor dernede, og angiveligt er glade for det, synes jeg, at landet skulle med på listen.

Tallene er indekseret efter danske forhold med udgangspunkt i, at man har brug for 20.000 kr. efter skat for at kunne leve en godt liv. Man kan diskutere om det er for højt eller for lavt sat. Jeg mener, det er et rimeligt niveau, som både giver plads til alle moderne bekvemmeligheder og fortsat at kunne lægge lidt til side, så formuen løbende stiger yderligere. Mange af de udgifter, vi arbejdende folk har (transport, fagforening og A-kasse mv.), vil også beskæres drastisk eller falde helt væk.

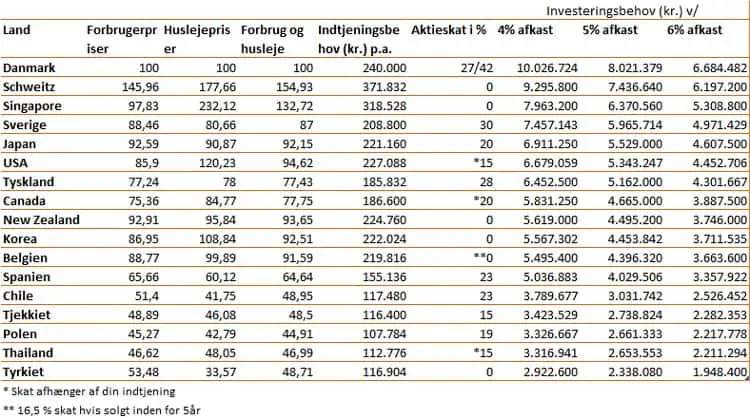

Her er resultatet af min lille analyse. Bare rolig, der kommer en mere læservenlig figur længere nede.

I de første kolonner ses prisniveauet for hvert af de 16 lande plus Danmark. Som det ses, er forbrugsvarer i nogle lande billigere end i Danmark men boligudgifterne skyhøje. Det gælder især i Singapore og USA. Uden at kende så meget til det amerikanske boligmarked, vil man bestemt kunne skære en del af boligudgifterne ved at bo uden for de større byer. Singapore not so much.

Kolonnen “Investeringsbehov” viser hvor meget du skal have efter skat i det pågældende land, for at kunne opretholde en levefod omtrentligt svarende til 20.000 kr. om måneden i Danmark. Hvis du fx bor i Chile, kan du klare dig for ca. halvdelen.

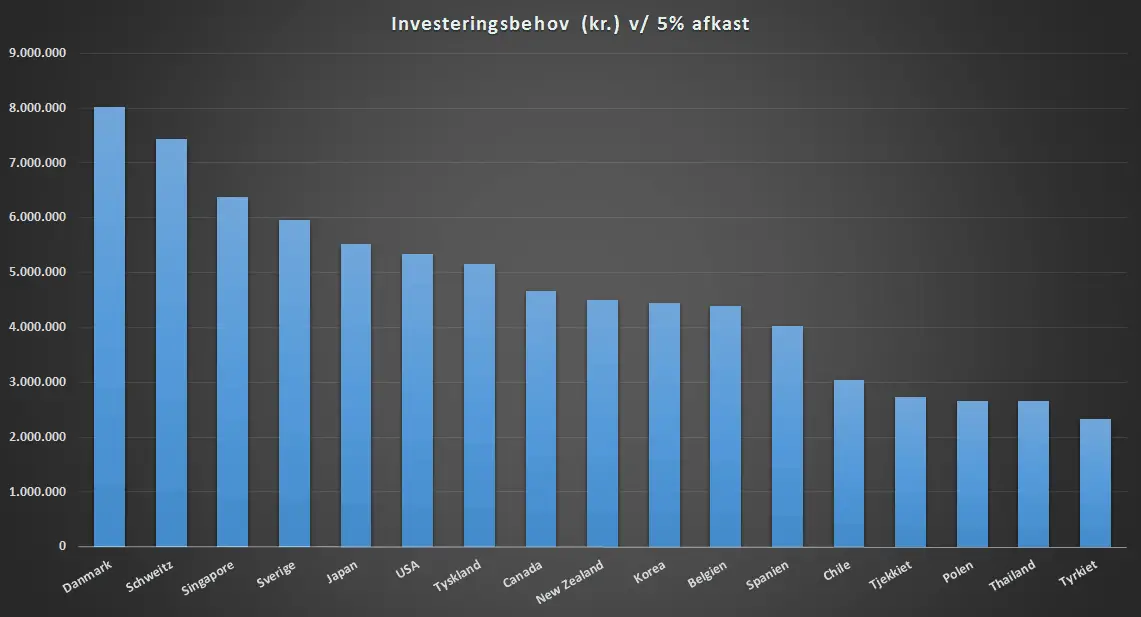

Her er en grafisk illustration, som viser hvor tydelig forskellen er mellem landene på listen. Øverst ligger Danmark, hvor du skal have 8 millioner kroner (!) investeret til et årligt afkast på 5 %. Nederst ligger Tyrkiet, hvor du kan klare dig for bare 2,3 millioner.

Jeg vidste godt at Danmark har nogle af nogle verdens højeste skatter på “capital gains” og er et af de dyreste lande at bo i. Det var jo derfor jeg lavede analysen. Alligevel kom det bag på mig hvor stor forskel der reelt er i forhold til andre lande. I mange lande kan man blive økonomisk uafhængig for under halvdelen af hvad det kræver i Danmark.

Hvilket land der er at foretrække, kommer naturligvis an på smag og behag. Jeg finder personligt Tjekkiet og Polen mest interessantt, fordi de på mange punkter minder om vores egen kultur, de ligger tæt på Danmark og man kan leve godt for sølle 3 millioner kroner. Andre vil måske foretrække mere eksotiske lande, så som Tyrkiet, Thailand eller Chile. Og andre igen vil være mere tilbøjelige til at vælge de dyrere lande pga. sproget, særlig tilknytning eller andet. Og der er naturligvis også mange gode grunde til at blive i Danmark – de er bare ikke af privatøkonomisk art.

Ét er dog at flytte til udlandet og starte en investering dér. En anden udfordring er at flytte sine danske investeringer med til udlandet. Det er nemlig svært at trække store investeringer ud af Danmark, da du skal betale skat af afkastet enten ved udrejse eller løbende. Omvendt kan man kan drage nytte de høje danske lønninger, og hvis du fx sælger din bolig, kan du skattefrit tage alle pengene med, investere dem i udlandet og betale skat der i stedet. Mere om det en anden gang.

Metode: Det kræver en del research and sætte sig ind i andre landes skatteforhold, og forsimpling er en nødvendighed for at kunne presse tallene ned i en tabel som ovenstående. Der kan derfor være faktorer, som jeg ikke har taget højde for, der gør de reelle tal lavere eller højere for netop dig. Desuden er der ofte stor variation i prisniveauer mellem land og by. Ligesom det er dyrere at bo i København end på Langeland. Tallene er derfor gennemsnitlige for hvert land.

Leveomkostningerne er hentet fra Numbeo.com hvor brugere kan indberette tal fra deres respektive lande. De reelle priser kan derfor afvige, men det er mit indtryk, at det passer ganske godt for de af landene, som jeg har kendskab til.

Meget interessant. Og forbløffende at Tjekkiet er så billig. Jeg tog et hurtig kig på Numbeo.com for hvad Malta priser ville være og de ligger omkring Spaniens niveau.

Hej Michael

Det er nok ikke helt ved siden af mht. Tjekkiet, i al fald for en lang række varer og serviceydelser. I Prag er priserne lidt højere end landsgennemsnittet, men fx Ostrava er meget billigere.

Jeg kan se, at Capital gains tax på Malta er 35 %, så den del af regnestykket er noget højere end i Spanien. Men alt i alt stadig et ganske pænt alternativ til de danske forhold :)

Hej

Jeg synes i den grad du mangler UK, her bliver du ikke beskattet af udbytte og gevinster under følgende forudsætninger:

– Du får status af resident, but not domiciled

– Du ikke trækkerudbyttet ud til forbrug i UK.

Desuden er deres skat på arbejde væsentlig lavere end i dk, og er desuden todelt som jeg har læst det med en procentsats og så en højere får større beløb som jeg husker det.

Ellers er det en intr. artikel og noget tankevækkende hvordan man skal beskattes herhjemme for at stille risikovillig kapital til rådighed for virksomhederne for deres fremtid.

Hej Martin

UK er bestemt også værd at overveje, hvis man vil spare i skat.

Men hvis du kun slipper for skatten, såfremt du ikke trækker udbyttet ud til forbrug i UK, da skal man vel investere dér og så bosætte sig i et land, som ikke beskatter udenlandsk indkomst. Er det korrekt forstået?

Ja, det vil jeg mene. Jeg er selv gået lidt i gang med de indledende øvelser i at flytte ud af DK, for at opnå en bedre og mere rimelig beskatning af kapitalindkomst, og for mig falder Schweiz lidt på de meget store leveomkostninger selv om det land tiltaler mig på mange områder.

Som sagt er jeg gået igang med det, men er ikke færdig med at måle det endegyldigt op.

Jeg vedhæfter lige et par link herunder til dig og andre med interesse heri.

http://www.inwema.dk/article.98.html

http://www.ditengland.dk/article.39.html

Mvh.

Martin

Tak for links :) Det lyder som et spændende projekt. Send mig endelig en mail, når du er flyttet – jeg vil meget gerne bringe en artikel om din historie og erfaring.

Hej Pengepugeren.

Hvor har du fået dit sammenlignings grundlag fra?`

Jeg er ved at undersøge forholdene i blandt andet bulgarien, og i den sammenhæng er jeg ved at undersøge kapital beskatningen i landet. Jeg syntes det lyder til de har en flad 15% skat, men jeg er i tvivl. Og derfor vil jeg lige give det et skud, og se om du vidste hvor jeg kunne finde den infomation henne?. – Nu du jo har været igang og brugt tid på et allerede ellers glimrende indlægv:) Mvh. Anders

Hej Anders

Jeg plejer at google “Capital Gains tax [country]”.

Wikipedia har en linje uden kildehenvisninger, der indikerer at skatten er hhv. 0 (papirer på den bulgarske børs) og 10 %: https://en.wikipedia.org/wiki/Capital_gains_tax#Bulgaria

Deloitte har tilsyneladende også skrevet en artikel om emnet: https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-bulgariahighlights-2017.pdf

Hej Pengepugeren.

Tak for dit svar, og ikke mindst deloitte-linket.

Det er yderst spændene område du berører i dette indlæg :)

I artiklen savner jeg ikke Malta, UK og Bulgarien, men synes derimod Portugal glimrer ved sit fravær. Jeg ved meget lidt om Portugal, men spærrede øjnene op da jeg læste Jørgens ord hen mod slutningen af financiallyfree.eu/meeting-grupeer-in-their-new-office og særligt financiallyfree.eu/portfolio-update-may-2019 hvori han linker til obviousinvestor.com/fire-financial-independence-retire-earlier-in-Portugal Hvis man ønsker at forblive i EU, slår Portugal både Spanien, Polen og Tjekkiet med flere længder! Naturligvis er der det nagende spørgsmål: Hvad så efter 10 år? Men mit svar er: Vi har ikke i sinde lige at kunne få det til at løbe rundt nede i Portugal, altså (kapital)indkomst er lig med udgifter. Så har vi pensioneret os selv for tidligt! Men hvis den opsparede formue giver et afkast der overstiger leveudgifterne comfortably, burde vi efter 10 år i Portugal kunne have råd til at blive beskattet af de portugisiske myndigheder eller endog at flytte hjem igen til Danmark.

Min kone og jeg har bygget hus på 124 m2 i Nordthailand, tæt ved Laos. Pris: DKK 200.000. Vi ejer en ny Isuzu 4WD. Vi har over 10.000 m2 land. Der er ingen skatter eller afgifter på ejendom, vand eller el.

De dage hvor man intet forbruger, er der ingen udgifter. Der er altså ikke tilslutningsafgifter til kloak eller elnet etc.

Når jeg lader mig pensionere om 10 år ved 60 års alderen og vi flytter derned, så kan vi i princippet klare os for 4.000 om måneden. Vi forventer at have ca 2 mio kr til forbrug i de 9 år der går, før jeg kan blive folkepensionist og hæve min ratepension og livrente.

Umiddelbart er mine/vore udgifter altså halvdelen af de anslåede i grafen ovenfor, da vi jo allerede ejer huset og ikke bor til leje i de dyrere kystbyer.

Flemming, fedt med at I (som jeg forstår det) er “halvt i mål” med økonomisk uafhængighed i Thailand! Må jeg spørge dig, om 4000 kr. pr. måned inkluderer forsikring? Her tænker jeg ikke på husforsikring (jeg kender simpelthen ikke Thailand godt nok til at vide, om en husforsikring giver mening eller ej… men det er jo ikke utænkeligt, at en risikovurdering ender ud til fordel for selvforsikring, dvs. klare sig uden husforsikring…) men på health insurance. Hvor meget koster det at tegne health insurance i Thailand? Eller er behandling på offentlige hospitaler/kliniker af tilstrækkelig god kvalitet? De private hospitaler/kliniker i Thailand lader i hvert fald til at koste kassen jf. “It has been suggested by a number of authorities that the cost of private healthcare in Thailand can be roughly twice that of a similar procedures in the USA.” expatriatehealthcare.com/thailand-health-insurance (hvilket er et forsikringsselskabs website, og det er naturligvis i deres interesse at “skræmme” folk, men har du undersøgt sagen selv…?)

God artikel. mange tak. Bliv ved med dit gode arbejde. Jeg sætter stor pris på det du skriver.

New Zealand er desværre ikke realistisk. Selv om de har 0% i Capital gain tax er det stort set umuligt at får opholdstilladelse, og tax ID, så derfor er dette kun en teoretisk mulighed.

Ligeledes er det også stort set umuligt at bosætte sig i Singapore med mindre du får et job.

De andre lande du nævner på din liste er mere realistiske.

Har du indregnet danske skat på aktier med 42% eller?

Tak.

Tak for det :)

Der er helt bestemt en del faktorer, som påvirker muligheden for at få opholdstilladelse i lande uden for EU. Jeg kender ikke så meget til det, men der er da danskere som flytter til New Zealand. Ofte pga. job, men mon ikke der også er adgang for investorer, entreprenører og formuende pensionister?

Jeg brugte denne beregner til at vurdere investeringsbehovet i Danmark: https://pengepugeren.dk/beregn-dit-investeringsbehov/

Her har jeg taget hensyn til progressionsgrænsen, men der er selvfølgelig individuelle forhold, som kan ændre lidt på resultatet.

Hej Pengepugerne

De baltiske lande har de ikke været med i overvejelserne? Min kone er Litauisk og gennem mange besøg der forkommer leveomkostninger markant lavere. Dog virker de til at være steget efter overgang til Euro.

Mvh Thomas

Hej Thomas

Mange lande var med i overvejelserne, men man må jo begrænse sig :)

Baltikum er med deres lave skatter og tilsvarende lave leveomkostninger helt bestemt interessant. Umiddelbart er begge faktorer nogenlunde på niveau med Tjekkiet, så det burde være muligt at nøjes med omtrent en tredjedel af hvad, man skulle investere for en tilsvarende livsstil i Danmark.

Hej P..

Har du overvejet Dubai.? Der er ingen skat på aktie afkast. Ja det er rigtig at leveomkostninger er højere i Dubai end fx Danmark, men jeg vil faktisk sige, at generelle leveomkostningerne i Dubai er lavere end i København.

Jeg er selv ved at undersøge at flytte til Dubai, men beholde mit arbejde i Danmark – jeg skal betale skat af min indkomst i Danmark til Danmark (det er helt fint med mig) det store plus er, aktie afkastet er skattefrit fordi jeg bor i Dubai som ikke har skat på skattegevinster.. jeg har 3 millioner nu, de bliver investeret i kinesiske elbil aktier – jeg forventer at lave dem stå i 3 til 5 år – jeg vil forsætte med at arbejde i Danmark i de 3-5 år imens jeg bor i Dubai..

Hej Kenneth

Dubai er ikke, hvad jeg ville definere som et vestligt orienteret og relativt frit demokrati. Derfor er det ikke med. Jeg tænker også, at livsstilen og miljøet i Dubai tiltrækker et relativt lille segment – især unge uden børn.

Men derfor kan det selvfølgelig sagtens være et glimrende sted at slå sig ned i en periode :)

Hej Kenneth

Spændende. Men hvordan er det med aktierne og skatten, hvis du flytter? Så vidt jeg mener(!) (er langt fra sikker!!), så skal du betale dansk skat af de aktier du har købt imens du bor i DK. Dvs når du flytter skal du betale skatten – eller vist nok når du flytter tilbage til DK igen, hvis du får skattten udsat fordi du ikke ønsker at sælge dine aktier bare fordi du flytter ud. Jeg mener altså ikke, at man bare kan flytte ud og tage sine aktier med sig uden at afregne. Har nemlig pønset på det selv….

Først og fremmest rigtig fed blog, stor ros. Jeg ved at dette efterhånden er et gammelt indlæg men analysen rammer efter min vurdering helt ved siden af med et investeringsbehov på 10 mio. for at have 240.000 efter skat årligt ved 5% afkast. Lad os antage at man ønsker at træde helt ud af arbejdsmarkedet, så betaler man af de første 61.000 (2024) som bekendt kun 27% skat. Herefter betaler du 0% af de næste 49.700 (Personfradrag). De første 110.700 kr. i afkast koster altså kun 21.600 i skat svarende til 19,5%. Herefter betales der 42% af resten. Ved 10 mio. investeret har du 500.000 i afkast årligt. Vi antager for nemhedens skyld at afkastet lagerbeskattes. Det giver et efterskat afkast på 352.964 kr. (ved 4% er det 294.964 kr. og ved 3% er det 236.964 kr.). Så hvor går det galt i estimatet af 10 mio. ? Jeg er med på at markedet kan crashe m.v. men et årligt afkast på 5% i aktier er også meget konservativt i historisk perspektiv, selv i reele termer.

Mvh Jesper