Kan en typisk dansk families økonomi holde til, at den ene forælder er hjemmegående? Svaret er ja, og jeg skal vise dig tallene. Hvis du/I overvejer, om I har råd til at være hjemme med børnene i en kortere eller længere periode, så læs med her.

Rigtig mange forældre overvejer, om de har råd til at lade den ene forælder (typisk moderen) gå hjemme med børnene i en periode ud over barselsorloven.

Det gjorde vi også.

Da vi fik vores første barn, havde vi svært ved at forlige os med, at han skulle passes ude.

Men vi turde ikke at kaste os ud i at forlade os på én indkomst. Hvad hvis jeg blev arbejdsløs, hvad hvis taget pludselig skulle skiftes, hvad hvis, hvad hvis, hvad hvis.

Så i stedet for at tage springet, valgte vi en mellemvej, hvor Fru Pengepugeren arbejdede på nedsat tid og han kom i dagpleje. Pasningen fungerede for så vidt også OK. Hans dagplejer var sød, og der var et godt samarbejde mellem hende og de andre lokale dagplejere.

Men vi er begge af den overbevisning, at børn skal passes hjemme af deres egne forældre. I al fald så længe de er helt små. Og som forælder til et lille barn, vil man gerne hele tiden vide, hvordan barnet har det, hvad det laver og så i øvrigt knytte de bånd, man som forælder bør knytte helt fra starten. Og selvom vi ofte modtog MMS’er med billeder af hvad de lavede, er det trods alt noget helt andet end at være der selv.

I samarbejde med Astrid Dyrborg, som er hjemmepasser og erfaren fagperson har jeg udarbejdet et onlineforedrag, som bringer fokus på både det “bløde” og det økonomiske.

Læs mere her.

Indholdsfortegnelse

Hente/bringe: Alle forældres hadeaktivitet

Trods nedsat arbejdstid, var pasning en daglig stressfaktor. Han skulle hentes og bringes inden for faste intervaller, og nogle morgener måtte vi vække ham, selvom han ikke var helt udhvilet.

Hvis Fru Pengepugeren blev ekstraordinært bedt om arbejde sent (hvilket heldigvis var sjældent) skulle jeg omrokere møder eller udskyde en arbejdsopgave til om aftenen. Det hele skulle presses ind i pasnings- og arbejdstider i stedet for barnets døgnrytme.

Dertil er fornøjelsen ved at have børn ret begrænset, når man først ser dem i “ulvetimen”, hvor de er overtrætte, men det er for tidligt til at lægge dem i seng. I øvrigt er “ulvetimen” ikke nær samme problem, når man er hjemme med børnene, og derfor i højere grad har samme døgnrytme.

Næsten alle børn græder også fra tid til anden, når man afleverer dem. Ikke nødvendigvis fordi de ikke trives hvor de bliver passet (hvis de græder ofte, er der nok grund til at være bekymret!). De græder heller ikke for at være til besvær, men fordi de (naturligvis nok) gerne vil være hos mor og far. Og hold da op, hvor føler man sig som et røvhul, når man efterlader et grædende barn, fordi man skal nå til et møde.

Da vi fik lillebror, blev spørgsmålet igen aktuelt. Skulle vi igennem det samme hente/bringe-helvede, og nu med to børn hvert deres sted? Dvs. to gange hente/bringe-kørsel som skulle nås hhv. inden lukketid og efter åbningstid. Ej at forglemme den månedlig pasningsudgift på ca. 4.500 kr.

Anyway, det var den korte version af hvorfor Fru Pengepugeren blev hjemmegående husmor. Hvis du har børn, der passes ude, og det fungerer godt for jer, så vær flink ikke at tolke ovenstående som kritik af dine valg.

Har vi råd til, at Fru Pengepugeren er hjemmegående?

Det korte svar er ja.

Ikke fordi jeg tjener voldsomt meget, men fordi vi lægger budget og følger det.

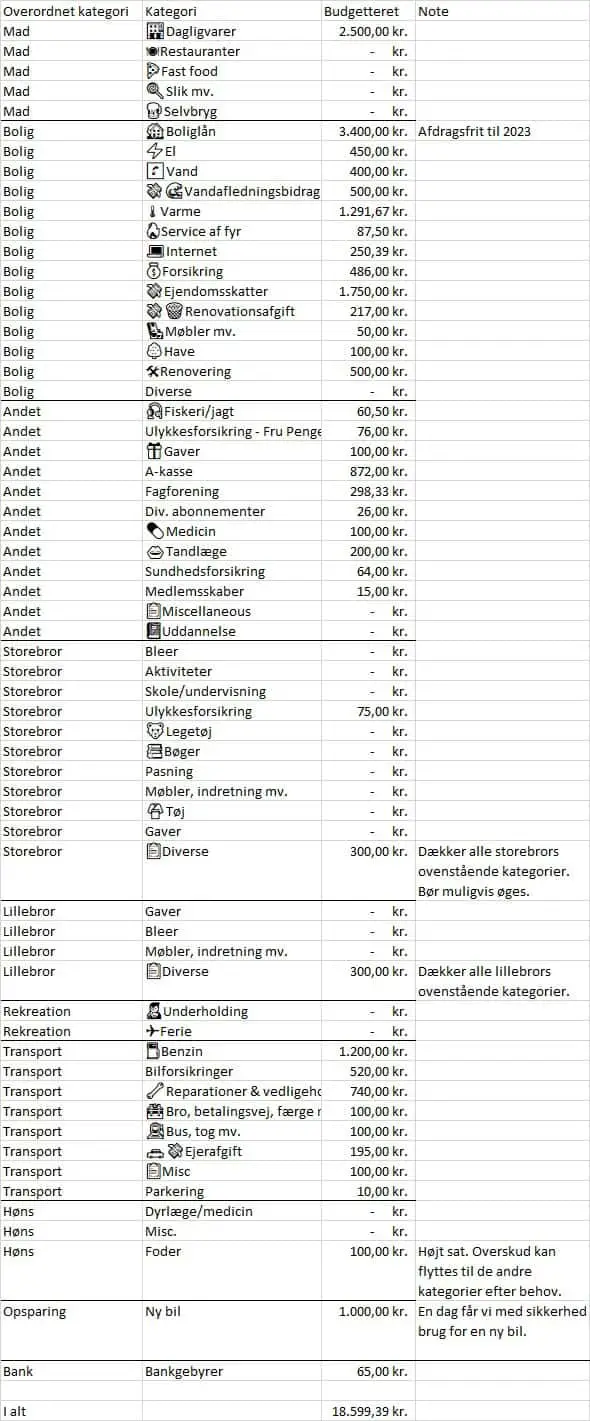

For at illustrere den påstand, deler jeg herunder vores private budget, som vi egentlig helst ville holde … privat. Men jeg ved, at der er mange andre forældre, som går med samme overvejelser, og som vil have interesse i at læse vores case understøttet af reelle budgettal.

Da Fru Pengepugeren forventes at vende tilbage til arbejdsmarkedet allerede i midten af 2019, kunne vi godt have trukket på opsparingen i mellemtiden eller i al fald skåret de fleste investeringer fra for en periode. Men det gør næsten fysisk ondt på undertegnede, hvis vi ikke kan øge formuen hver måned. For uden opsparing, ingen økonomisk uafhængighed.

Derfor trak vi vores budget ud af YNAB, tændte for Excel, huggede en hæl og klippede en tå. Og vupti, så var der barberet flere tusinde kroner af budgettet.

Nedenstående er det basisbudget, som skal til, for at vi kan klare os på ubestemt tid. Det er dét budget, vi følger i det daglige, og som dækker de basale nødvendigheder for at holde husstanden kørende.

Al overskydende indtægt bliver brugt på primært aktiekøb og andre investeringer, men også lidt rejser til udlandet (delvist finansieret at Bank Norwegians CashPoints) og et sjældent restaurantbesøg. Disse kategorier er blanke nedenfor, fordi de ikke er nødvendige udgifter.

Budgettet illustrerer, at en familie med to biler, hus og børn sagtens kan leve af én indkomst. Alle privatøkonomier er naturligvis forskellige, men hvis vi kan få det til at hænge sammen uden at sælge alt og skifte huset ud med en etværelses i provinsen, er det også muligt for mange andre.

“What? 18.600 om måneden for fire mennesker?“

Vi lever bestemt ikke på en sten. Faktisk lever vi i vild luksus i forhold til størsteparten af menneskeheden set i et historisk perspektiv såvel som i dag. Vi må ganske vist vente med at købe den båd, som vi drømmer om. Men at det er vores offer, siger vel noget om niveauet.

Hvis I selv overvejer at passe egne børn i en kortere eller længere periode, kan I tage udgangspunkt i Pengepugerens regneark og tilpasse det til jeres egne omstændigheder. Det er er et ganske simpelt Excel-dokument.

De to biler

Opsparing til ny bil er den eneste opsparingskategori, som er en fast “udgift”. Vi kan godt vente med at købe flere aktier, men hvis/når min bil en dag dør helt, så skalder være råd til en ny uden at likvidere vores investeringer. Og derfor har vi valgt fortsat konsekvent at tilføje 1.000 kr. hver måned.

“Skal I virkelig have to biler?”

Nej, to biler er overdreven luksus. Det er rart at have en ekstra bil, når man bor i en lille forstadslandsby. Det giver mulighed for bl.a. at komme rundt og besøge andre hjemmegående i området. Men der kører busser hele tiden, så det er ikke en nødvendighed.

Hvis Fru Pengepugeren skulle være hjemmegående i mange år, ville den ene bil naturligvis også blive solgt og dermed frigive yderligere 1.000 kr. i budgettet. Det giver dog ikke økonomisk mening, når hun forventeligt vender tilbage til arbejdet om halvandet år.

Den “ekstra” indtægt, en hjemmegående husmor kan forvente

Den arbejdende ægtefælles lønindkomst er oftest familiens primære indtægtskilde. Men der er også andre beløb, som bør medregnes, hvis man vil vurdere, om der er råd til at være hjemmegående. Det drejer sig især om børne- og ungeydelsen og personfradraget. For nogen er der også mulighed for at modtage tilskud for hjemmepasning.

Børne- og ungeydelsen

Næsten alle forældre til et eller flere børn under 18 år modtager børne-og ungeydelse – også kendt som Schlüter-checken, opkaldt efter Poul Schlüter, der (desværre) reformerede det tidligere børnefradrag. Beløbet falder lidt i takt med barnets alder, men er altid et ganske pænt tilskud til privatøkonomien. Børne- og ungeydelsen er dertil skattefri.

Som forældre til to børn på hhv. 1 og 4 år, betyder det i vores tilfælde en skattefri indtægt på 32.292 kr, årligt eller 2.691 kr. om måneden.

Man kan benytte sin ægtefælles personfradrag

Hvis din ægtefælde ikke har en indtægt (Børne- og ungeydelse medregnes ikke), kan du benytte hans/hendes personfradrag (også kendt som bundfradrag), som i 2018 er på 46.000 kr. Det svarer til en nettoindtægt på ca. 15.000 kr. årligt eller lidt over 1.000 kr. om måneden.

Hvordan får jeg min kones fradrag?

Det er ret let at benytte sin ægtefælles personfradrag. Hvis hun på sin forskudsopgørelse indtaster en samlet årlig indtægt under grænsen for personfradrag, bliver hendes fradrag automatisk registreret på mandens forskudsopgørelse.

Tilskud til at passe eget barn

I en del kommuner kan man også modtage et større eller mindre beløb for at passe egne børn. Læs mere om at modtage tilskud til pasning af eget barn her.

Alt i alt

Sammenlagt giver børne- og ungeydelsen plus Fru Pengepugerens personfradrag en indtægt på næsten 4.000 kr. om måneden! Vores familie kunne med andre ord klare os økonomisk, så længe min månedlige nettoløn overstiger ca. 14.600 kr., omend dette ikke ville tillade meget luksus eller opsparing/investering. Men det betyder, at vi i teorien kunne klare os uden at trække på opsparingen, hvis jeg skulle modtage dagpenge i en periode. Det er ganske betryggende.

Kan min kone ikke bare være på dagpenge?

Nej, ikke hvis hun ikke er aktivt jobsøgende.

Man kan måske lade som om man søger job og på den måde hustle sig igennem systemet. Men det er socialt bedrageri! Desuden kan det umuligt være sjovt at skulle møde op til diverse møder og kurser i A-kassen, når man reelt ikke er interesseret i at finde et job.

Hvad hvis vi ikke kan leve af én indtægt?

Hvis I har regnet på det, og ikke kan få det til at hænge sammen, må det logisk set skyldes for høje udgifter og/eller for lav indkomst (Mit rigtige navn og titel er Captain Obvious).

Hvis udgifterne er for høje

Identificér, hvilke udgifter der vægter tungt på budgettet.

Typisk er det gæld. Mange har gæld i bil og bolig – måske endda forbrugsgæld.

I så fald fokuser på at få afviklet skidtet. Ikke alene vil gældsafvikling frigive en masse penge hver måned, der er også en frihed forbundet med ikke at skylde nogen noget. Lev som om jeres indtægt var betragteligt lavere end den reelt er, og brug differencen på gældsafvikling. De fleste mennesker bør ikke have anden gæld end realkredit.

En anden årsag til høje udgifter er også relateret til gæld; nemlig gæld i boligen. Vores boliglån er med afdragsfrihed1 En periode med afdragsfrihed kan give lidt midlertidig luft i budgettet.

De penge, der kunne være brugt på afvikling af boliglån, burde helst investeres, så man kan få et afkast, der overstiger renten på boliglånet. Afdragsfrihed kan dog også bruges til fx at holde udgifterne nede i en periode. Men hav en plan parat, til den dag afdragsfriheden udløber, så det ikke bliver en grim overraskelse!

Høje udgifter kan også skyldes højt forbrug generelt. Måske har man sat sig i en for dyr bolig, kører i en bil med høje drifts- og vedligeholdelsesudgifter og/eller spiser ude hele tiden. I så fald må man gøre op med sig selv, hvad der er vigtigst. Prioritering er en naturlig del af livet.

Hvis indtægten er for lav

De fleste med fuldtidsjob tjener tilstrækkeligt til at kunne følge et budget i stil med vores. I følge Danmarks Statistik har 55 % af danskere mellem 25 og 49 år en årlig disponibel indkomst på mindst 225.000 kr. (18,750 kr./md). Hvis vi kun medregner folk i beskæftigelse er det ca. 66 %, der tjener dette eller mere.

Da DST’s definition på “beskæftigede” inkluderer alle, der har arbejdet “mindst én betalt time i referenceugen […eller som er] midlertidigt fraværende fra arbejdet, fx på grund af ferie, sygdom eller barselsorlov” må den reelle andel af fuldtidsbeskæftigede med en årlig indkomst over 225.000 kr. være noget højere. Måske 70 %?

Men hvad nytter det, hvis man hører til blandt de 30 %?

Hvis indtægten er for lav, er der flere måder at bidrage til økonomien. Måske kan den hjemmegående tjene lidt ved siden af. Man må dog ikke undervurdere, hvor krævende det er, at være hjemmegående mor. Det kan derfor være svært at finde tiden til at drive en webshop, designe websites eller hvad man ellers overvejer at lave for at skaffe ekstra penge.

Hun kan også hjælpe med at holde udgifterne nede. Bag selv brødet, dyrk nogle grøntsager i haven (ikke alt muligt besværligt, som kræver en masse arbejde – bare lette produkter, der er dyre at købe i butikkerne) og hold høns eller vagtler. Alt sammen noget, som de lidt større børn også kan deltage i.

Hvis man (modsat undertegnede) er en dygtig lystfisker, kan børnene måske tages med ud at for at fange aftensmaden. Selv uden fangst (dvs. en typisk fisketur med Pengepugeren) har I haft en sjov dag, uden at det kostede alverden.

Generelt er det min oplevelse, at vi tilpasser os indtægtsniveauet. På samme vis som at øget indtægt typisk fører til højere forbrug (hvis man ikke er forsigtig), ligeså betyder en lavere indtægt ofte, at man bare finder lidt billigere løsninger.

Husk budgettet

Uanset om I overvejer at være hjemmegående eller ej, er det altid en rigtig god idé at oprette og følge et budget.

Jeg har i årevis brugt en budgetapp kaldet YNAB (You Need a Budget). YNAB sparer os for titusinder af kroner hvert år. Det er ikke gratis, men har været hver en øre værd. YNABs metodologi fungerer bare bedre end noget andet budgetsoftware, jeg har prøvet.

YNAB tilbyder en gratis prøvemåned. Og hvis du efterfølgende beslutter at fortsætte abonnementet, så får vi begge en ekstra gratis måned, såfremt du har benyttet linket ovenfor.

- Vi er i dag 100% gældfri.

Super interessant artikel :-)

Har du nogensinde regnet på et lignende eksempel ved at have en Au pair? Hvis vi ser bort fra den store omvæltning det er, at have en fremmede boende og til at passe sine børn, kunne det måske være økonomisk rentablent?

Du nævner selv høje omkostninger til pasning, men andre besparelser er nok at finde? Derudover slipper man for at aflyse møder, tage unødvendigt fri og kan være mere “på” som forældre når man kommer hjem?

DBH

Meget interessant overvejelse mht. Au pair, men det vil ikke fungere for os.

Dels løser det ikke ønsket om at passe egne børn, men vi ville også have svært ved at have en fastboende, som ikke er del af familien. Jeg tror det forudsætter enten en anden personlighedstype eller et meget større hus end vores lille kasse :)

Tak!!!

Synes det er en rigtig interessant emne.

Har I taget højde for, at fru pengepugeren ikke øger hendes pensionsopsparing imens hun er hjemmegående og eventuelt overvejet en måde at kompensere hende for dette?

Den person som bliver på arbejdsmarkedet forsætter jo med at øge sin pensionsopsparing (gennem arbejdspladsen) og er derfor bedre stillet en den hjemmegående periode.

Godt spørgsmål!

Fru Pengepugeren indbetaler fra tid til anden lidt til en pensionopsparing, men det er ikke voldsomt meget. Planen er dog dog at være økonomisk uafhængige længe inden pensionsalderen, så hver krone der betales til pension, er en krone mindre til tidlig økonomisk uafhængighed.

Men jeg har dog en arbejdsmarkedspension, og i værste tilfælde kan vi klare os udmærket med den alene.

Faktisk er der tilmed en skattemæssig fordel ved at spare op på fru pengepugerens pensionsopsparing, hvis hr. pengepugeren betaler topskat. Det fradrag, som kan fås fx ved indbetaling på fru pengepugerens ratepension, kan modregnes i hr. pengepugerens topskattebetalinger.

Topskat? Hvad er det for noget? ;-)

Spændende indlæg, især interessant at se budgettet.

Jeg har tidligere brugt YNAB men valgte at føre en simpel log i stedet, som jeg egentlig synes har virket fint nok. Siden jeg prøvede sidst er YNAB gået over til at være abonnementsbaseret. Mener du stadig, at det er $7 værd om måneden eller bruger du en ældre version?

Mvh.

Peter

Du har helt ret i, at prisen er steget noget på det sidste. Måske nok til at skræmme en del potentielle kunder væk.

Men YNAB har gjort voldsomt meget for vores privatøkonomi. Hvis jeg ikke havde opdaget dem i 2009, var vores økonomi aldrig blevet nær så strømlignet, som den er i dag. Det er jo svært at gøre op, men YNAB har utvivlsomt sparet os hundredeturinder af kroner – muligvis over en million.

I dag har vi jo ganske godt styr på pengene, og jeg tror godt, vi kunne leve med Excel. Måske gør vi det også på et tidspunkt.

Men for enhver der selv mener, at de kunne bruge lidt bedre kontrol over privatøkonomien, er YNABs metodologi guld værd. De $7 er ingenting i forhold til hvad det kan gøre for de fleste. Mange betaler uden at blinke 500 kr. om måneden for et TV-abonnement, men vil ikke betale 40 kr. for et effektivt budgetprogram, der kan spare dem tonsvis af penge.

Men for dig og andre, som klarer sig godt med Excel eller med et andet budgetprogram, er der naturligvis ingen grund til at bruge YNAB.

Ja, jeg er næsten religiøs på det område ;-)

Hundredetusinder? Så er det godt givet ud, ja :)

Helt enig med 500 kr. til TV om måneden er meget. Det ville jeg have det meget svært ved at betale for. Jeg kan godt lide at kigge på løbende udgifter over længere perioder, så om året ville det jo være 12×500 kr = 6.000 kr, hvilket jeg ville betragte som en hel pæn slat. Dernæst kan man så køre det videre over en årrække og medtage renters rente, og så bliver det pludselig til et større beløb.

Min tilgang til budgetering er meget simpel, men den virker nok godt for mig, da jeg meget sjældent har større udgifter i løbet af en måned, end hvad lønnen kan bære. Jeg lægger ikke på forhånd et budget, men når måneden er slut går jeg alle udgifter og indtægter igennem og ser, hvad min opsparingsprocent er endt med at blive. Den ligger konsekvent meget højt, så for mig fungerer det som, som det skal. Derudover bliver jeg selvfølgelig også opmærksom på eventuelle større udgifter, som jeg har haft (men disse er sjældne, som jeg også nævnte).

Måske man skulle give YNAB et forsøg, der er jo en gratis måned at eksperimentere med.

Ja, det er helt vildt, hvad nogen er villige til at betale for passiv underholding!

Hvis Excel fungerer godt for dig, er der nok ingen grund til at bruge YNAB :-) Ud over prisen er der jo også lidt arbejde i manuelt at skulle registrere alle transaktioner.

Men, som du siger, er første måned jo gratis. Så det skader naturligvis ikke at afprøve det.

Fedt at konen kan gå derhjemme. Det ser man ikke ofte i Danmark. Hvordan går det med det sociale for Fru Pengepugeren? Siden det ikke er normalt at mor (eller far) går hjemme, så er der ikke særligt mange aktiviteter for forældre/børn i dagstimerne når først man kommer over barsels-alderen.

Jeg havde i sin tid overvejet at blive “hjemmegående husfar” med vores første søn, men valgte dog ikke at gennemfører det. Dels fordi en af grunden nok var at jeg havde et job jeg virkelig ikke kunne lide, men med omprioriteringer og fravalg kunne det godt have ladet sig gøre økonomisk. Jeg startede så nyt job på terminsdatoen og da vi kom til slutningen på barsel (som jeg tog 14% af) ville jeg gerne fortsætte på arbejde. I stedet gik jeg ned i tid, så jeg tog fredage fri, for at bruge den sammen med vores søn. Det har jeg ikke fortrudt. Og en 3-dags-weekend føles bare som den rigtige længde. :) Så selvom jeg i fremtiden ikke har småbørn som undskyldning kunne jeg godt finde på at beholde det og så leve med den lavere løn.

Nu har vi fået søn nr. 2 og min kone er på barsel igen. Når hun tager tilbage på arbejde går hun nok også ned på en 4 dages arbejdsuge og tager onsdag fri.

Så der bliver lang vej til økonomisk uafhængighed, men så kan vi nyde livet med børnene imens de er små.

Hej Michael! :)

Det har ikke været ikke noget problem at at finde hjemmegående med små børn. Men for storebror er det desværre noget sværere, og hun er nød til at køre længere for at møde dem.

Flere andre har oplevet det samme, og sender derfor deres børn i børnehave. Ikke fordi de foretrækker det, men fordi de har svært ved at finde legekammerater. Og på den måde bliver det lidt en “ond” cirkel.

Noget tyder dog på, at der er flere og flere, som vælger at blive hjemmegående. Der er i al fald rigtig mange der gerne vil, men som primært er bekymrede for, om økonomien kan holde til det.

Det lyder fantastisk, at I begge går ned på 4 dage om ugen! Det kan godt være, at det så trækker lidt ud med økonomisk afhængighed, men I har jo bare taget forskud på det, som jo er formålet med at være økonomisk afhængig.

Jeg har selv leget lidt med tanken, men ikke gjort så meget ved det endnu.

Endnu en gang en super artikel fra din hånd, Pengepuger! Meget tankevækkende, at min ægtefælle også netop ved afslutningen af barsel for vores nummer to kom frem til at det nok egentlig var en fin ide, det med at blive hjemme, mens børnene var små. Det har i hvert fald været en rigtig god løsning for os.

Mange tak :)

Fedt for jer! Det er er dejligt, at kunne trække den slags beslutninger uden at gå konkurs. En af de store fordele ved at have styr på pengene!

Hvor gamle er børnene i dag?

De er 5, 8 og 11 år. Som tiden går…

Havde i udfordringer med at finde legekammerater, når de ikke var i institution?

Helt enig i, at det er selve det med at give alle børnene tøj på og få dem afsted til et bestemt tidspunkt, der er stressende! Det er næsten nemmere at hjemmepasse, end at aflevere dem;)

Må man spørge, om du så får 18.600 udbetalt, eller om I har en ‘hemmelig’ opsparing? Og har I en ægtepagt eller andet, der kan sikre fru pengepuger halvdelen af din pension, i tilfælde af skilsmisse?

Hej Birgitte :)

Jeg har mere end de 18.600 kr. udbetalt, men differencen går primært til investeringer og lidt luksus. Dvs. ting, som ikke er tilstrækkeligt nødvendige til at være med i basisbudgettet.

Ingen ægtepagter eller lignende. Vi bliver ikke skilt :)

Pasning af egne børn er desværre ikke grund nok til at få orlov fra uni. Her hjemme er spørgsmålet, om jeg kan skrive speciale med to-tre unger på nakken…

Det er i øvrigt et lignende budget vi ender på med 2 x SU, 3 x børne- ungeydelse og boligstøtte. Så tak for at du betaler din skat ;)

Hej,

Jeg er hjemmegående husmor og min mand har i flere år arbejdet meget og tjent en hel del men nu er han pludselig gået til fast løn på 18.900kr så jeg vil selvfølgelig gerne hjælpe ham med at udnytte mit fradrag så han kan få lidt over 1000kr ekstra om måneden.

Du skriver længere oppe at man i sin forskudsopgørelse skal indtaste en samlet årlig indtægt som er under grænsen for personfradrag da ens fradrag så automatisk vil blive registeret på mandens forskudsopgørelse og da skat’s hjemmeside er en jungle for mig så er mit spørgsmål, er det så bare et eller andet tal under 46.000kr som jeg skal indtaste som årlig indtægt eller hvad?jeg modtager kun børnepenge.

Hej Karina.

Først: Jeg er hverken revisor eller advokat, men bare en amatør på internettet :) Så jeg kan ikke rådgive, men kun nævne, hvad vi har gjort.

Det vi har gjort, er at rette felterne for A-og B-indkomst til et nul (reelt lidt mere pga. en smule indtægt andre steder fra) i min kones forskudsopgørelse. Der er stadig andre felter (aktieindkomst, boligejerskab mv.) som påvirker hendes skat. Men det betyder, at jeg får udbetalt mere i løn, fordi jeg benytter hendes personfradrag.

Børne- og ungeydelsen er skattefri, så den registreres ikke og påvirker ikke hendes personfradrag.

Hvis du også har været hjemmegående hele sidste år, er det muligt, at der i forvejen står nul i din forskudsopgørelse, og at han allerede i dag udnytter dit personfradrag.

Hej vil lige høre om du ikke har en ulykkesforsikring ?

Betaler i ikke licens ? eller andet tv ?

og er forsikring under bolig både hus og indbo ?

Betaler i kun 26 kr om mdr. for abonnementer, altså telefoni og diverse ?

mvh jonas

Hej Jonas

Jeg har ulykkesforsikring gennem pensionskassen. Forsikringen under ‘bolig’ dækker både hus- og indbo-/familieforsikring.

Kategorien ‘diverse abonnementer’ dækker pt. ikke over noget, og kunne for så vidt godt være 0. Tallet stammer fra et tidligere abonnement, der i dag er opsagt.

Vi har ikke Netflix og den slags, og de få abonnementer vi trods alt har, er dækket under andre kategorier.

Hej og tak for en god guide til at leve for for mindre.

Jeg har vil høre med hensyn til skattefradraget, som kan “overdrages” til ægtefællen. Pt. har jeg et deltidsjob som giver 12.000 udbetalt om måneden, men da jeg er begyndt at studere og vi har små børn, vil jeg gerne gå ned i tid eller stoppe med at arbejde. Vi kan godt leve uden min løn, men det vil blive ret så knapt, så derfor hælder jeg umiddelbart til at gå ned i tid.

Men når nu bundfradraget er på 46.000, og det kan overføres til min mand, så er der vel også en grænse for, hvor meget det så kan “svare sig” at gå ned tid? Man skal vel tjene et godt stykke over de 46.000 årligt, før det kan betale sig at beholde sit arbejde – ellers kan man næsten lige så godt lade helt være med at arbejde. Håber mit spørgsmål giver mening?

Mvh. Kristine

Hej Kristine. Jeg tror, jeg forstår spørgsmålet, ellers må du endelig korrigere mig.

Hvis du selv har en indkomst, går dit fradrag først til dig selv. Men om det er dig eller ham, der udnytter fradraget, betyder for så vidt heller ikke det store.

Alt hvad du tjener over de 46.000 kr. beskattes efter almindelig lønindkomst, dvs. omkring 40% af indtægt op til knap 500.000 kr. (topskattegrænsen). Dvs. at hver 100 kr. i ekstra indtægt kan betale sig, såfremt du synes, at 60 kr. udbetalt er acceptabelt.

Jeg vil foreslå, at I beregner skatten for jeres specifikke situation, for det kan være mange faktorer (bolig, kørselsfradrag osv., din mands lønniveau), der spiller ind. Skat havde en glimrende beregner, som desværre enten er nede eller helt lukket, men denne er også rigtig brugbar: https://tax.dk/beregn/skat18.htm.

Her kan i “lege” med forskellige scenarier. Fx forskellen mellem om du går ned i tid eller helt stopper med at arbejde ude.

selvom det er et gammelt indlæg kan det stadig bruges – tak :) Jeg kan dog tilføje lidt råd hvis du en dag vil opdatere indlægget:

nogle kan spare på deres forsikring ved at blive hjemmegående, hvis deres arbejde var et højrisiko job (flere sundhedsfag er under denne kategori). Man kan overveje om a-kasse er nødvendigt, da man ikke er berettiget til dagpenge hvis ikke du har arbejde x-antal timer indenfor det sidste år.

Nogle har ekstra udgifter på tøj til børn når de er institution – simpelthen fordi tøj bliver væk eller også har børnene to sæt af f.eks overtøj så forældre ikke skal tage det med frem og tilbage.

Man kan ofte få nedsat kontigent i sin fagforening hvis ikke man er i job, og ellers kan man overveje om det kan betale sig at fortsætte betaling til når man går hjemme.

Ønsker man at børnene skal gå til f.eks gymnastik eller andet for at møde andre børn kan man blive frivillig i foreningen (og evt. selv træne et hold) og så vil man ofte ikke skulle betale for de hold ens børn går på.

Tak for en inspirerende blog og podcast :) og god dag

Hej med jer vil høre om i ved om man skal være gift for at få sin kærestes fradrag ?

og må modparten tage en selv betalt uddannelse under vejs…..

Hej Anne. Så vidt jeg er informeret, skal man være gift.

Der burde ikke være noget i vejen for at tage uddannelse af enhver art.

Kan man som enlig mor blive hjemmepasser?

Det kan man vel godt. Men det er nok noget sværere på den korte bane.