En læser, lad os kalde ham Jesper, sendte mig sin investeringsplan og bad om mit syn på sagen. Herunder er Jespers dokument med nogle få ændringer af hensyn til læserens anonymitet. Husk, at Pengepugeren blot er en glad amatør og hverken revisor eller investeringsrådgiver!

Indholdsfortegnelse

Jespers mail

Lidt om mig. 22 år og har været i beskæftigelse i snart 3. år. De nedenstående likvider som jeg vil investerer, er på ingen måde fremtidige bundne likvider – forstået på den måde, at jeg ikke skal bruge dem. Derfor er jeg forholdsvis sikker i mælet på, at jeg er relativ langsigtet 20+ år.

Min risiko vil jeg i mine øjne se som værende høj. Jeg har ekstra likvider til uforudsete omkostninger + en god pensionsopsparing igennem job.

Investeringsplan

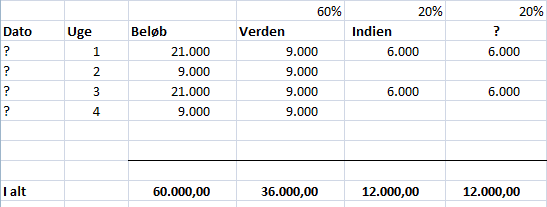

Jeg har planlagt, at jeg vil indskyde 75.000 kr. over den kommende periode med mulighed for mere. Min tanke var, at indskyde i 3 ETF’er og 2 enkeltstående aktier.

60 % i ETF 1. = 36.000 kr. – havde jeg tænkt skulle være. iShares Core MSCI World UCITS ETF USD (Acc) Denne ETF fordi, at jeg umiddelbart ser den som værende den bedste, som dækker hele verden i min optik. (Udvid evt. gerne min horisont).

20 % i ETF 2 = 12.000 kr. – havde jeg tænkt skulle være iShares MSCI India ETF. Af den primære årsag, at jeg simpelthen ser Indien have et fuldstændig enormt vækstpotentiale over de kommende mange år.

20 % i ETF 3 = 12.000 kr. – er jeg forholdsvis meget åbent overfor evt. ideer. Jeg har selv overvejet brancher som grøn energi, cyber security og senest den ETF som du lavede en artikel om i går vedr. ejendomsudlejning, som jeg personligt virkelig godt kan lide. Yderligere vil det give noget risikospredning. (minus: dog ikke på SKATS postive liste).

Ideen med køb af ETF er som nedenstående.

Jeg ønsker i og for sig ikke, at slå markedet men blot og følge markedet. Derfor ønsker jeg og ramme gennemsnit, så godt som muligt over en periode. Men kan ovenstående betale sig i forholdsvis til de størrelse beløber. Her tænker jeg ift. Handelsomkostningerne over potentielt 8 køb. Udvid gerne min horisont med en anden ide? Alternativt kunne jeg købe 60 % i en ETF og 40 % i en anden, også kun have to ETF?

Min tanke er, at købe på Saxo på en almindelig konto. Dette skyldes, at jeg ikke ønsker og blive lagerbeskattet. Derfor jeg også umiddelbart ønsker ETF’er på SKATs positivliste over aktiebaserede investeringsselskaber som tæller med som aktieindkomst. Herudover er min tanke, at oprette en månedsopsparing på Nordnet og sætte til automatisk trækning til f.eks. iShares Core MSCI World UCITS ETF USD. Og overfører til den eller de andre ETF’er når jeg har penge i overskud.

Herudover ønsker jeg og købe to enkeltstående aktier til en samlet værdi af 15.000 kr. evt. 30.000 kr.

1. Danske Bank jeg føler simpelthen, at banken ikke har en reel kursværdi. Selvom jeg godt ved, at hvidvaskningssagen ikke er færdiggjort endnu. Her tror jeg personligt, at de er ved at have nået bunden.

2. aktie er forholdsvis åben. Har dog igen skelnet mod din artikel fra i går, hvor du havde Atrium European Real Estate med. Specielt tror jeg på et markant vækstmarked i de lande, som den indebærer samtidig med, at jeg finder ejendomsinvestering virkelig interessant. Yderligere finder jeg også Omega Healtcare investors super spændende. Hvilken en vil du gå med, hvis du kun måtte gå med en af dem?

Hvis de to enkeltstående aktier ikke går specielt godt, har jeg afsat yderligere 15.000 (7.500 kr. til hver aktie) såfremt jeg stadig tror på virksomheden.

Jeg er generelt i tvivl, hvor lang tid at der skal gå imellem køb af ETF’erne. Personligt tænker jeg på ca. 3 uger imellem hvert køb. Såfremt det er 4 køb af den ETF som dækker hele verden. Hvad tænker du? Personligt tror jeg, at de kommende uger ikke bliver specielt gode trods stigningen i sidste uge. Men det tror jeg simpelthen var grundet de enorme hjælpepakker i USA. Hvad tænker du i den kommende periode?

Hvad er din mening i forhold til lagerbeskatning kontra realisationsbeskatning, når man er i mit tilfælde?

Hvad er din mening i forhold til Dollars kontra Euro kontra Pund – hvad investerer du selv helst i valuta? Ser du en mere fordelagtig sammesætning af de 75.000 kr ud fra min risikoprofil?

Pengepugerens svar

Jesper har ikke planer om at bruge pengene de næste mange år frem i tiden. Det vi sige, at vi så vidt muligt ønsker at minimere de løbende udtræk og beskatning af afkastet. Derved maksimeres effekten af renters rente mest muligt. Vi ønsker samtidig at minimere handelsomkostningerne relateret til at foretage mindre, løbende investeringer.

Risikoviljen er høj, men hvad betyder det i praksis? Høj risikovilje er ofte et andet ord for vilje til kortsigtede tab mod langsigtede afkast. Efter min erfaring betyder det sjældent en reel vilje til at investere i noget med reel risiko for permanent tab.

Jesper bekræftede dog, at det i netop hans tilfælde er den sidstnævnte mulighed. Og det betyder, at Jesper kan gå all-in med aktier. Risikoen ved at eksponere sig overfor denne ene aktivklasse er relativt høj, men upside er samtidig tilsvarende høj. Kun få andre aktivklasser har et historisk afkast tæt ved 10% i årligt gennemsnit.

Jesper har kig på iShares Core MSCI World UCITS ETF USD (SWDA). Dette er en stor, bred og verdensomspændende ETF med et årligt gebyr på kun 0,2%. Fonden er også på Skats liste over ETF’er, der beskattes efter satserne for aktieindkomst. Det vil sige, at afkastet “kun” beskattes med 27% af de første ca. 55.000 kr. Men modsat enkeltaktier og en del danske fonde er alle ETF’er fortsat lagerbeskattet. Det vil sige, at Jesper årligt skal betale skat, uanset om han har realiseret afkastet ved at sælge sine aktiver.

SWDA handles også i euro og i britiske pund. Der er dog ingen reel forskel ved at vælge den ene frem for den anden, da fondens markedspris afspejles af valutaerne tilknyttet de underliggende værdipapirer. Hvis fx en fond ejer europæiske aktier men handles i amerikanske dollars, så stiger fondens handelspris blot, i takt med at dollaren eventuelt falder i værdi.

Valg af valuta er således primært et spørgsmål om at finde den, som er billigst at veksle.

Danske Sparinvest tilbyder også en fond, der minder om SWDA, men som dog følger DJSI World-indekset, der historisk har været mindre volatil men også givet et lidt lavere afkast. De årlige gebyrer på 0,5% er også lidt højere. Fonden er glimrende til en investor med en lidt mindre risikovillig profil.

En fordel ved at vælge Sparinvests løsning er dog, at den handles i danske kroner. Som nævnt ovenfor har det ingen synderlig betydning for afkastet, men det sparer danske investorer for et betale vekselgebyrer i forbindelse med køb og salg.

Nordnets månedsopsparing giver adgang til begge disse fonde, som således kan købes kurtagefrit:

Realisationsprincippet vs. lagerbeskatning

Modsat iShares er Sparinvests fond realisationsbeskattet, hvilket kan gøre en betydelig forskel for nettoafkastet. Det kommer dog i høj grad an på investors individuelle indtægt, det investerede beløb, investeringshorisont, strategi, hvordan afkastet realiseres og sågar investors ægteskabelige forhold.

Lagerbeskatning har generelt er dårligt ry, men der kan også være fordele ved lagerbeskatningen af de ETF’er på SKATs liste. Ved realisationsbeskatning risikerer man hurtigere at ramme loftet (den såkaldte progressionsgrænse) for den “lave” sats på 27%, hvorefter alt over dette beløb beskattes efter den høje sats på 42%. Ved lagerbeskatning kan man derimod oftest løbende betale 27% skat af urealiseret afkast til gengæld for at slippe lettere i skat, når porteføljen om mange år skal likvideres.

Kort sagt giver lagerbeskatningen et lavere årligt nettoafkast, hvorimod realisationsprincippet er skattefri. Omvendt optimerer realisationsbeskatning renters rente, som dog beskattes med op til 42% ved realisering.

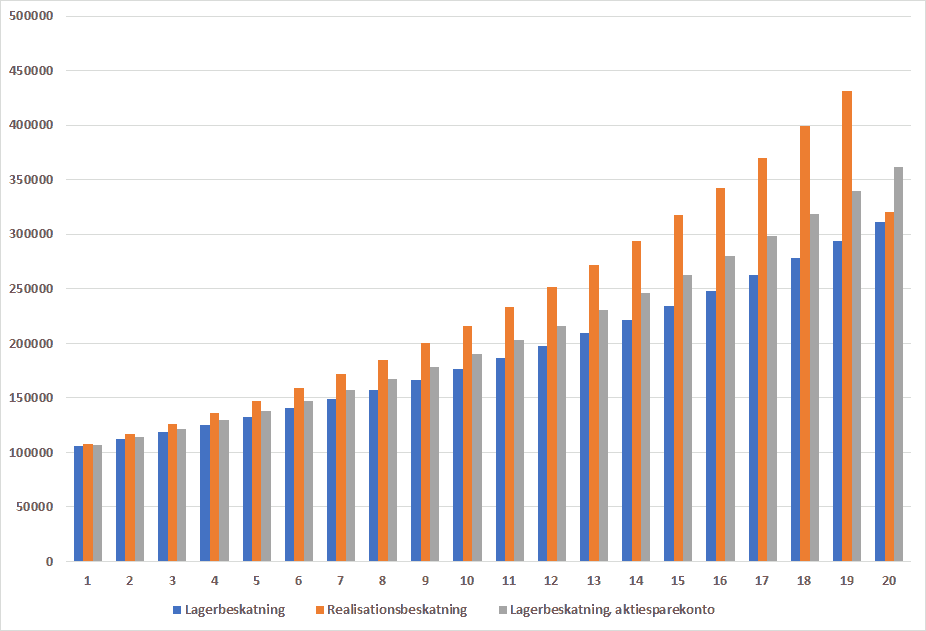

Hvor fordele og ulemper ved disse to beskatningsmetoder i høj grad afhænger af den enkelte investor, så er aktiesparekontoens lavere skattesats mere klar: En ETF, der kan købes via aktiesparekontoen (såsom SWDA), vil være pålagt lagerbeskatning på 17%. Antager vi 8% årligt afkast over 20 år, vil skattebesparelsen være knap 25.000 kr. i forhold til en tilsvarende investering foretaget i en almindelig investeringskonto.

I figuren nedenfor ses hypotetiske nettoafkast af 100.000 kr. investeret over 20 år med hhv. realisationsbeskatning, lagerbeskatning efter aktiesatsen og lagerbeskatning i aktiesparekontoen. Bemærk realisationsbeskatningens effekt på afkastet i det sidste år.

Ovenstående er en “alt andet lige”-illustration og varierer som nævnt fra person til person. Som udgangspunkt ville jeg dog investere i iShares SWDA via Aktiesparekontoen op til det maksimalt tilladte beløb. Herefter ville jeg fortsætte med at investere i enten iShares eller Sparinvest via Nordnets månedsopsparing.

Er Indien en god investering?

Jesper skriver, at han planlægger at investere i Indien pga. forventet fremtidig vækst i landet.

Jeg har ikke forudsætningerne for at vurdere, om det er en korrekt forudsigelse, men personligt ville jeg dog vælge et lidt bredere fokus på emerging markets generelt. På den måde får man gavn af en eventuel bred stigning i produktiviteten blandt vækstlandene uden at være eksponeret mod ét land alene.

Efter min smag er 20% i Indien, eller emerging markets generelt, en anelse højt. Jeg her et lidt ambivalent forhold til denne strategi og vil anbefale denne glimrende artikel i MarketWatch.

In fact, the study, by Mikhail Simutin of the Rotman School of Management at the University of Toronto, along with Rotman colleague Redouane Elkamhi and Joon Woo Bae of Case Western Reserve University, says the best way to invest in EM is through developed-market stocks that do a lot of business there.

Personligt ville jeg holde min eksponering mod emerging markets under 15% af porteføljen, men min risikovilje er dog også lavere end Jespers.

Valg af alternative ETF’er

Jesper udtrykker interesse for fonde med engagement i grøn energi, cyber security og ejendomsfonden iShares European Property Yield UCITS ETF (IPRP).

Hvis man overvejer at investere i andet end blot geografisk opdelte markeder, er de såkaldte megatrends værd at bide mærke i. Megatrends er de forventede store skift i vores samfund og i verdenen, som kommer til at påvirke fremtidens ressourceforbrug og investeringer.

De fem almindeligt anerkendte megatrends er:

- Skift i de økonomiske magtforhold fra Vesten til Kina og Indien

- Klimaforandringer og mangel på råstoffer

- Urbanisering

- Demografiske og sociale skift relateret til en øget og ældre befolkning

- Fortsat teknologisk udvikling

Ingen kender som bekendt fremtiden, og disse fem megatrends er på inden måde mejslet i sten. Faktisk er der gode argumenter både for og imod dem alle. Ved at investere i en eller flere af disse megatrends er der potentiel for højre afkast end det samlede marked, lige som at der er risiko for at ramme forbi.

I min egen portefølje er jeg primært eksponeret mod den teknologiske udvikling (AI og automatisering) og aldrende befolkning (medicin, pleje). Dels mener jeg, at det er de mest sandsynlige scenarier, og skulle jeg tage fejl, vil konsekvensen ikke være så stor. Selv hvis vi ser et boom i antallet af unge mennesker, vil der alligevel være gamle mennesker, som skal passes. Og selv hvis vi i højere grad vender teknologien ryggen, er det usandsynligt, at udviklingen går helt i stå.

Hvilke megatrends Jesper anser for realistiske, vil udelukkende være op til hans egen vurdering.

Med hensyn til IPRP er dette en fond med et relativt højt udbytte. Det er ikke optimalt for en langsigtet portefølje, da udbyttet i så fald skal geninvesteres. Dog kan dette udbytte eventuelt bruges til helt eller delvist at dække den årlige lagerbeskatning.

Enkeltaktier

I min optik er køb af enkeltaktier mest en hobby, som man gør for sjov skyld og for at skærpe sine analytiske evner. Og nogle gange er det også en lidt mere sofistikeret måde at spille lotto. Sandsynligheden for at slå markedet over en årrække er for lille til at være en effektiv strategi.

Ikke dermed sagt, at enkeltaktier er en skidt investeringsform, eller at ingen kan slå markedet. Men man bør være sig bevidst om, at det statistisk set er en upålidelig vej til rigdom, og derfor heller ikke et solidt fundament for langsigtet rigdom.

Men, jeg er samtidig af den overbevisning, at man lærer rigtig meget af at begå fejl. Man lærer noget om sig selv, om sin risikovilje og man får teste egne evner. Og skulle man tabe lidt penge undervejs, så er det blot lærepenge. Så længe man ikke satser mere, end man kan rumme (økonomisk eller mentalt) at tabe.

Hvis formålet er at købe selskaber med henblik på langsigtet afkast, ville jeg dog ikke aktivt gå efter REITs og andre udbytteaktier. Det er kun dyrere i både skatter og kurtage at modtage og geninvestere pengene.

Forslag til en portefølje

Med udgangspunkt i Jespers dokument ville jeg sammensætte aktiedelen af min portefølje som vist nedenfor. Bemærk som altid, at dette ikke er anbefalinger men udelukkende mine amatørovervejelser!

| Lav risikovilje | Moderat risikovilje | Høj risikovilje | Meget høj risikovilje | |

|---|---|---|---|---|

| Verden | 75% | 60% | 30% | 30% |

| Megatrends | 15% | 25% | 50% | 50% |

| Emerging markets | 10% | 15% | 20% | 10% |

| Enkeltaktier | – | – | – | 10% |

For langt de fleste vil dette være en glimrende aktieportefølje:

| Verden | 100% |

Jesper skriver også i sin investeringsplan, at han ikke ønsker at slå markedet, men det er jo præcis hvad man forsøger ved at udvælge fonde inden for udvalgte lande og sektorer. Hvis man blot vil følge markedet, er nederste tabel kedeligt men tilstrækkelig.

Kan det betale sig at investere for små beløb ad gangen?

Da jeg var en ung mand på 22 somre, skulle man helst investere mindst 10.000 kr. i hver handel, for at det kunne betale sig. Og selv dette var lidt i underkanten.

Det skyldes, at børsmæglernes kurtage (handelsgebyret) var højere, og at denne udgift ville udgøre en alt for stor del af det investerede beløb. I så fald skulle kurserne stige gevaldigt, før man havde fået dækket både købs- og salgsomkostningerne.

Men i dag er kurtagen noget lavere. Og vælger man de rigtige børsmæglere, er det muligt at minimere dette til et niveau, hvor selv ganske små investeringer kan foretages uden uforholdsmæssig høje gebyrer:

- Saxo Bank tilbyder handel uden minimuskurtage i en række markeder

- Nordnet tilbyder den berømte månedsopsparing med kurtagefri køb

- DeGiro tilbyder kurtagefri handel med udvalgte ETF’er

Hvor ofte skal man investere?

Hvis historisk data er en indikator for fremtiden, er sandsynligheden for maksimal afkast højest, hvis man investerer så meget som muligt så hurtigst som muligt. Det vil sige lige så snart der kommer penge ind på bankkontoen. Da kurserne ikke længere er på et historisk højt niveau, stiger sandsynligheden blot for, at denne strategi vil bære frugt.

Ellers er det normalt at investere hver måned. Nordnets månedsopsparing handler automatisk en gang om måneden, så længe man har penge på kontoen. Det gør det også let at kombinere den faste månedsløn med Dollar Cost Averaging, som er en udmærket strategi, trods alt.

Jesper spekulerer også i, hvordan de kommende uger vil udvikle sig, men i et 20-års perspektiv vil det sandsynligvis være uden betydning. Så længe man kan holde hovedet koldt, når kurserne måske (måske ikke) falder i nærmeste fremtid.

Nogle afrundende overvejelser

Jeg bed mærke i nogle modsatrettede overvejelser i Jespers investeringsplan. Når jeg lægger større planer, forsøger jeg altid efterfølgende at gennemgå den for de selvmodsigelser, som næsten altid opstår. Det er helt almindeligt at have modsatrettede, isolerede, præferencer, men det gør det vanskeligt at føre planen ud i livet med tilfredsstillende resultat.

Jeg ville derfor først og fremmest få svarende på disse spørgsmål slået fast med syvtommersøm:

- Vil jeg slå markedet eller følge det?

- Vil jeg have passiv, løbende indtægt eller størst mulig langsigtet gevinst?

- Går jeg op i kortsigtede tab?

- Hvor langsigtet er mit perspektiv?

- Har jeg lyst til at bruge fritiden på mine investeringer, eller skal det helst passe sig selv?

God fornøjelse :)