Flere har spurgt, hvad man bedst bruger aktiesparekontoen til. Og mit svar har altid været, at det er meget individuelt, da det kommer an på ens personlige præferencer.

Det er et lidt kedeligt svar, og helt individuelt er det jo heller ikke. Reelt er der nogle karakteristika ved denne nye investeringskonto, som man kan forholde sig til, når man vil overveje at investere derigennem.

Denne artikel er konklusionerne fra en analyse, hvor jeg sammenlignede aktiesparekontoen og en almindelig aktieinvesteringskonto. Herunder hvad forskellige investeringsstrategier betyder for beskatningen.

Konklusionen af analysen er, at aktiesparekontoen vil kunne spare de fleste investorer i skat, men at besparelsen oftest vil være relativt begrænset.

Det fordrer selvfølgelig en del uddybende bemærkninger, som jeg derfor vil gennemgå herunder. Bemærk, at det enkelte steder bliver lidt langhåret. Hvis du kun er interesseret i opsummeringerne, så kig efter overskrifterne og sætninger markeret med fed tekst.

Husk som altid, at jeg ikke er revisor eller lignende. Jeg har bare brugt alt, alt for stor en del af mit liv på at undersøge et dødssygt emne (skat). Og så kan jeg lige så godt dele det med jer, så I ikke behøver at undergå samme lidelser.

Fik jeg nævnt, at du er velkommen til at give en øl, hvis du har gavn af artiklen? 🍻

Indholdsfortegnelse

Hvad er aktiesparekontoen?

Aktiesparekontoen er en type investeringskonto, som blev indført i 2019. Heri beskattes investeringer efter en lavere sats end ved en almindelig aktiekonto samt efter lagerbeskatningsprincippet. Samtidig er der en øvre grænse for indbetalinger til kontoen.

I skrivende stund er skattesatsen på aktiesparekontoen 17%. At den er lagerbeskattet, vil sige, at man betaler 17% af årets samlede afkast, uanset om afkastet er realiseret eller ej. Hvis man fx i et givet år har overført 100.000 kr. og ved årets udgang har kontanter og aktier for en værdi af 110.000 kr., så skal man betale 1.700 kr. i skat, uagtet om aktierne er solgt.

Det er en noget lavere skat end ved almindelig aktiekonto, hvor afkastet beskattes med 27% for afkast under progressionsgrænsen og 42% for alt derover.

Skatten trækkes dertil direkte fra aktiesparekontoen. Man skal således ikke finde pengene andetsteds i sin økonomi.

Hvis man det efterfølgende år har tabt pengene igen, så kan det modregnes i fremtidige gevinster. Fradraget kan derimod ikke benyttes i lønindkomst eller afkast fra investeringer uden for aktiesparekontoen.

Indskudsloftet

Det er for 2020 kun muligt at indbetale op til 100.000 kr. til Aktiesparekontoen, og der er ikke udsigt til, at det vil stige i nærmeste fremtid.

Hvis man trækker penge ud igen, vil det dog blive modregnet. Det vil sige, at man godt kan indbetale fx 10.000 kr. for senere at hæve dem igen, uden at man har “brugt” af indskudsloftet.

Samtidig vil tab, der fører kursværdien ned under loftet, give mulighed for at foretage yderligere indskud det efterfølgende år. Læs eventelt mere her under overskriften Hvor meget må du indskyde).

Det er ikke muligt at have mere end én Aktiesparekonto ad gangen. Tænk derfor over, hvilken børsmægler, der matcher din strategi og præference bedst mht. til bl.a. gebyrer og tilgængelige markeder.

Hvad må man investere i via aktiesparekontoen?

Aktiesparekontoen tillader kun investering i aktier. Det vil sige enkeltaktier, aktiebaserede danske investeringsforeninger og godkendte ETF’er. Man kan ikke investere i fx obligationer.

Formålet med denne begrænsning er, at kontoen kun må indeholde værdipapirer, som ellers ville blive beskattet efter reglerne om aktiebeskatning i frie midler. Obligationer og fonde med obligationer som de underliggende værdipapirer beskattes som kapitalindkomst, og derfor er de udelukket fra aktiesparekontoen.

Med hensyn til ETF’er kan man kun investere i fonde fra SKATS liste over godkendte investeringsselskaber. Det vil sige fonde, der af SKAT er godkendt som værende aktiebaseret.

Er aktiesparekontoen en god ting?

Det kommer fuldstændig an på, hvad man bruger den til. Der er dog nogle overordnede overvejelser, som gør, at den ikke uden videre er en fordel.

Først det gode

Med aktiesparekontoen kan man oprette en investeringskonto, der i bund og grund minder om en pensionsopsparing til en skattesats der næsten er på niveau med pensionsopsparingens 15,3%.

En betydelig fordel i forhold til en pensionsopsparing er dog, at man altid kan hæve sine penge uafhængigt af politikernes arbitrært fastsatte pensionsalder. Ulempen er dog, at aktiesparekontoen så vidt jeg ved ikke er kreditorbeskyttet, og derfor kan inddrages i forbindelse med gæld eller erstatningskrav.

Det negative er, at modellen, som pensionsopsparinger beskattes efter (lagerbeskatning), ikke altid er voldsomt hensigtsmæssigt. Det kommer vi ind på i næste afsnit.

Akkumuleret afkast uden udbytte

Mange investerer i aktier med henblik på langsigtet afkast i form af værdistigninger. Og i en almindelig investeringskonto skal man ofte først betale skat, når man har solgt aktierne og realiseret afkast.

Men i aktiesparekontoen betaler man som nævnt også skat af urealiserede afkast. Det vil sige, at man har færre penge at geninvestere og dermed har mindre fordel af renters-rente effekten.

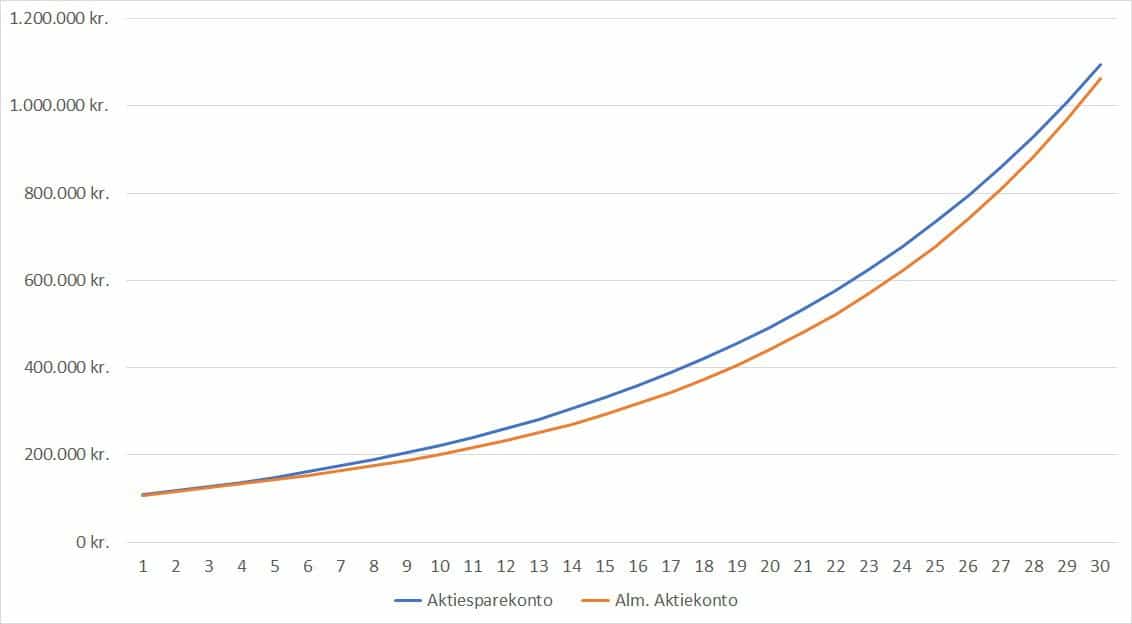

I figuren herunder er et eksempel på værdiudviklingen efter skat af 100.000 kr. investeret til 10% årligt afkast i hhv. en investeringskonto med 17% lagerbeskatning og en tilsvarende med realisationsbeskatning.

Den blå kurve viser således formuen i et givent år efter løbende at have betalt den årlige lagerskat.

Den orange kurve viser formuens størrelse, såfremt alle afkast er realiseret og betalt i et givent år. Efter 3 år vil man fx have en formue på 127.000 kr. forudsat at man har realiseret afkastet og betalt skat ved udgangen af det 3. år.

I starten betyder beskatningsformen ikke så meget. Men efterhånden som afkastet akkumuleres, vil kontoen med lagerbeskatning sakke mere og mere agterud. Faktisk vil forskellen efter 30 år være hele 63%, svarende til 651.352 kr.!

Så kunne man foranlediges til at konkludere, at aktiesparekontoen er et skidt valg. Men fordelen er, at skattesatsen er betydeligt lavere. Det vil sige, at selvom man har mindre gavn af renters-rente så vil man i de fleste tilfælde samtidig betale mindre i skat – også på ganske lang sigt.

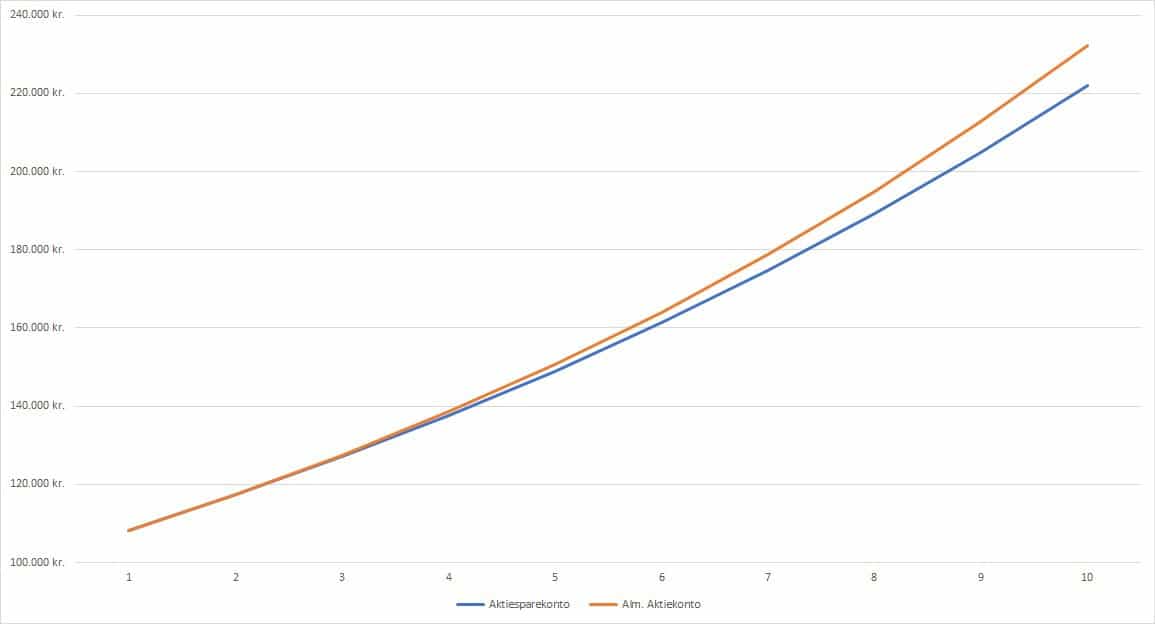

I grafen herunder illustreres samme resultater som ovenfor men under hensyn til forskellen i skattesatser og over 30 år.

Kurven viser, at selv over 30 år vil nettoafkastet være (lidt) højere i aktiesparekontoen end i en traditionel aktiekonto.

Men man må ikke ignorere, hvor stor effekt renters-rente faktisk har. For selvom man betaler en meget højere skattesats i en almindelig aktiekonto, så vil afkastet før eller siden blive så meget højere, at det er mere rentabelt, og herefter går det stærkt:

Kort sagt

Der er således to faktorer, som påvirker, om aktiesparekontoen kan betale sig: Hvor længe man investerer, og hvor stort det årlige afkast er:

- Jo længere tid, man investerer, desto mere vil en almindelig investeringskonto med højere skattesats kunne betale sig.

- Jo større det årlige afkastet er i procent, desto tidligere vil en almindelig investeringskonto med højere skattesats kunne betale sig. De første år vil den lavere skattesats dog altid være til aktiesparekontoens fordel.

Det er også derfor, at jeg nævner ovenfor, at pensionsopsparinger ikke er hensigtsmæssigt beskattet. Jo længere tid der går, før du kan hæve din pensionsopsparing, desto mere tæller lagerbeskatningen til din ulempe.

…hvilket er lidt ironisk, i betragtning af at pensionsopsparing per definition er en langsigtet investering 🤔

Et realistisk eksempel på en akkumuleret portefølje i aktiesparekontoen

Over en tilstrækkelig lang tidshorisont har aktiemarkedet givet et gennemsnitligt årligt afkast på mellem 8% og 10%, afhængig af marked og regnemetode.

Hvis jeg investerer 100.000 kr. via aktiesparekontoen og har et årligt afkast på 9%, da vil jeg have et nettoafkast på 7.470 kr. det første år.

Det er mellem 900 og 2.250 kr. lavere, end hvis jeg havde investeret pengene i en almindelig aktiekonto og realiseret gevinsten samme år – afhængig af hvor meget jeg derudover havde tjent på aktier. For langt de fleste af os småsparere vil den skattemæssige besparelse være 900 kr.

Hvis jeg først trækker gevinsten ud efter 10 år, vil den samlede skattebesparelse udgøre 17.927 kr. sammenlignet med en tilsvarende portefølje i en almindelig aktiekonto. Forudsat en fortsat gennemsnitlig værdistigning på 9%.

Udbytteinvestering

Udover førnævnte akkumulerende investeringsstrategi er der også mange, som investerer med henblik på at modtage en passiv indkomst i form af udbytte.

Og som udbytteinvestor er aktiesparekontoen ved første øjekast en oplagt mulighed: 17% skat på udbytte i stedet for 27%/42%. Hvor svært kan det være at regne ud?

Der florerer dog på nettet en påstand om, at man ikke kan fratrække kildeskat skat af udenlandsk udbytte, hvis aktierne ejes via aktiesparekontoen. Det ville med andre ord betyde, at man både betalte udbytteskat i udlandet og i Danmark, hvilket naturligvis let kunne blive en dyr fornøjelse.

For at få dette af- eller bekræftet, sendte jeg følgende spørgsmål til SKAT:

Efter en rum tid modtog jeg følgende svar fra SKAT:

SKATs svar betyder kort sagt, at der modregnes op til 15% i lokal kildeskat på udbytte fra de fleste lande (grundet dobbeltbeskatningsoverenskomst). Derfor kan man således via aktiesparekontoen relativt let minimere skatten af sin passive indkomst fra udbytteaktier fra 27%/42% til 17%.

Eksempel: Jeg køber en amerikansk aktie, der udbetaler 100 kr. i årligt udbytte.

- Først trækkes 15% i amerikansk skat

- Dernæst trækkes 2% af det udbetalte i Danmark

- Dermed har jeg betalt en samlet skat på 17 kr.

Som uddybet i denne artikel om skat af udenlandsk udbytte, bør man dog fortsat vælge sine aktier med omhu. Det skyldes, at en del lande trækker mere i kildeskat end de (i dobbeltbeskatningsoverenskomsternes) tilladte 15%, som ikke kan modregnes. Dette er dog ikke et problem, der som sådan påvirkes af, om man investerer via aktiesparekontoen eller en almindelig aktiekonto.

Hvis din nuværende aktieindkomst tilmed overstiger progressionsgrænsen, vil aktiesparekontoen i endnu højere kunne betale sig for udbytteskat.

Hvad så med lagerbeskatningen?

Da udbytte jo udbetales løbende, vil det altid være “lagerbeskattet” i den forstand, at man betaler skat af pengene, uanset om de senere geninvesteres, og uanset om man investerer i aktiesparekontoen eller en almindelig aktiekonto. Her er derfor ingen forskel mellem aktiesparekontoen og en almindelig investeringskonto.

Ulempen ved at hæve sit udbytte

En potentiel ulempe ved at benytte aktiesparekontoen til at investere i udbytteaktier er dog, at man ofte rent faktisk trækker udbyttet ud til eget forbrug (som vel oftest er formålet med en udbytteportefølje).

I så fald kan pengene ikke indsættes igen senere, hvis man allerede har indbetalt op til grænsen. Man vil således altid kun have et mindre beløb investeret, end hvis man havde beholdt og geninvesteret pengene i aktiesparekontoen.

Dette gør sig dog i en eller anden grad gældende for alle, uanset om de trækker et løbende udbytte eller efter 10 år hæver et akkumuleret investeringsafkast til fx at købe bolig for.

Et eksempel på en udbytteportefølje i aktiesparekontoen

Min udbytteprocent ligger pt. på 5,39%. Det vil sige, at jeg årligt modtager 5,39 kr. for hver 100 kr. investeret.

Med en årlig udbytteprocent på 5,39 og alle tilladte 100.000 kr. investeret i aktiesparekontoen, vil det give en nettogevinst på 4.473,70 kr. mod 3.937,70 kr. (lav skattesats) eller 3.126,20 kr. (høj skattesats) i en alm. investeringskonto.

Altså en skattebesparelse på mellem 539 og 1.347,50 kr. det første år. Dertil kommer den akkumulerede skattebesparelse ved, at udbytteaktier også normalt oplever en løbende værdistigning.

Højrisikoinvestering

Den potentielt mest skatteoptimerede måde at benytte aktiesparekontoen, er, hvis man begår sig i højrisikospekulation eller daytrading og vel at mærke klarer sig godt.

Risikobetonede investeringer

De fleste private investorer har sandsynligvis størsteparten af deres investeringer i fornuftige (og kedelige) fonde eller et bredt udvalg af solide enkeltaktier. Men andre har investeret ganske betydelige beløb i selskaber med stor tabsrisiko, som samtidig har potentiale for at stige mange gange i værdi på meget kort tid.

Lad os sige, at du investerer (gambler) for 100.000 kr. via aktiesparekontoen og scorer et afkast på 1.000.000 kr. I så fald skal du betale 170.000 kr. i skat. På en almindelig investeringskonto ville du være blevet opkrævet en aktieskat på 411.702 kr. efter gældende 2020-skattesatser!

Efter sådan en omgang vil man have mange flere penge stående på kontoen, som eventuelt efterfølgende kunne investeres i mindre risikable aktier og derved få mærkbar gavn af den lavere skat. Der er nemlig ikke et øvre loft, for hvor meget man må have stående på kontoen – kun hvor meget man må indbetale.

Det er selvfølgelig ikke så mange, der vil (eller bør) satse 100.000 kr. på én højrisikoaktie. Men mange investorer har købt “frimærker” i udvalgte højrisikoaktier (Et frimærke er slang for en meget lille investering målt i forhold til ens samlede formue). Også her kan aktiesparekontoen give skattefordele, hvis man vel at mærke genererer et mærkbart afkast.

Daytrading

Aktiesparekontoen er også interessant for investorer med høj handelsfrekvens (daytradere), fordi de alligevel realiserer gevinster mange gange årligt, og derfor i praksis også ville betale “lagerskat” i en alm. investeringskonto.

Dette er i praksis ikke så anderledes end at daytrade via selskab (Læs: Skal jeg investere via selskab?), bortset fra, at skattesatsen og det maksimale indskud er lavere, samt meget lettere at administrere.

Ulempen for særligt højrisikospekulanter og daytradere er, at et eventuelt tab samtidig også vil blive fratrukket efter en lavere skattesats sammenlignet med en almindelig aktiekonto.

Konklusion og brok

Alt andet lige er der penge at spare ved at investere i aktiesparekontoen, uanset om man er kort- eller langsigtet, og uanset hvilken investeringsstrategi, man benytter. For de fleste vil det være en relativt lille besparelse, men lidt har også ret.

Der er samtidig mulighed for at spare mere på sigt, efterhånden som investeringerne (forhåbentlig) giver højere afkast, men vi taler fortsat relativt begrænsede beløb.

Mere bureaukrati og mindre gennemskuelighed

Desværre gør aktiesparekontoen det samtidig endnu mere bøvlet at overskue de i forvejen meget komplicerede danske skatteregler.

Formålet med aktiesparekontoen var ellers, at flere skulle investere i aktier. Men politikerne var så hunderæd for, at staten skulle miste blot en lille smule af deres over een billion i årlige skatteindtægter, at de begrænsede kontoen i en grad, så det blev til en trist parodi på, hvad der oprindeligt var en god idé.

Kan man overhoved forvente, at hr og fru Danmark, som ikke nørder med investeringer og skatteregner, har tid eller interesse for at sætte sig ind i emnet?

Og hvor stor vil fordelen være, hvis de bruger 10+ timer på at forstå emnet blot for måske at spare 1.000 kr. om året? Forhåbentlig har denne artikel sparet dig flere timers research. I så fald er du velkommen til at give en øl som tak 🍻

En bedre løsning

I stedet for at indføre kreative løsninger med flere komplicerede regler burde magtens folk afskaffe størsteparten af alle skattereglerne og indføre én flad skat på alle investeringer.

Så kunne vi diskutere, hvor høj denne skat burde være, men i det mindste ville det være meget lettere for menigmand at gennemskue og beregne.

Vi har ingen gavn af at komplicere et emne, som uden problemer kunne forenkles.

Interessant læsning omkring den bøvlede aktiesparekonto, men der er en “vinkel”, som kan forekomme lidt “speciel” og et sjældent tilfælde, men alligevel……

Aktiesparekontoen er ( så vidt jeg er orienteret ) ikke kreditorbeskyttet, så den kan ikke sammenlignes med de traditionelle pensionsopsparinger, som har denne lille fordel indbygget.

Derfor skal man nok være varsom med at bruge kontoen til pensionsopsparing, hvis man vil være sikker på at kunne beholde sine penge uanset uheldige personlige økonomiske omstændigheder i fremtiden

Du har helt ret i, at aktiesparekontoen er noget makværk, som kun de færreste vil kunne gennemskue og få gavn af. Dog kan banker og formueforvaltere måske få lidt i administration af ordningen, så nogle “vindere” kan vi nok finde :)

Hej Peter

Tak for en relevante pointe. Jeg har tilføjet en kommentar vedr. kreditorbeskyttelse til artiklen :)

Du siger

Hvis man ender med at tabe alle pengene (et ganske sandsynligt scenarie), har man tilmed ikke mulighed for senere at udnytte aktiesparekontoen til akkumuleret- eller udbytteinvestering, fordi man jo allerede har ramt indbetalingsloftet.

SPM: Kan man ikke altid skyde ind op til loftet, når saldoen er under? (dog sikkert først i det efterfølgende år)

Jeg tror det ikke. Loftet er jo for indbetalinger, og hvis man indbetaler 100.000 kr. og taber dem, så har man stadig indbetalt beløbet.

Men jeg vil lige undersøge det nærmere.

Hej Rasmus,

Jeg har forstået det sådan, at ASK’en opgøres én gang årligt d. 31/12. Er indestående under indskudsgrænsen har man lov til at indbetale differencen i det kommende år.

Mvh.

Peter

Har du en kilde eller anden reference?

Du har muligvis ret. Jeg vil gerne spørge SKAT, men det kan tage uger at få svar.

En læser henviste til https://skat.dk/skat.aspx?oid=17119 og det ser ud til at du har ret. Jeg har fjernet det nævnte afsnit.

Tak for korrektionen :)

Hej Rasmus,

Tak for endnu en god artikel.

Det står mig ikke klart, præcis hvad de tre første grafer under afsnittet “Akkumuleret afkast uden udbytte” viser. Hvilket afkast antages? Realiseres gevinsten i frie midler ikke? Kan du præcisere dette?

Mvh.

Peter

Hej Peter

Det kan du have ret it. Jeg har nu opdateret afsnittet lige over første kurve og tilføjet en uddybning.

Lad endelig høre, om det er dækkende.

Tak, figur 1 giver mening nu.

Hvordan udregnes skatten i frie midler for figur 2+3 (30- og 60-årige horisonter)? 27% op til progressionsgrænsen og 42% herefter?

Ja, skatten er summen at alle årlige afkast minus 27% for de første 55.300 kr. og 42% for alt derover.

Fx har nettoafkastet efter 10 år været

159.374 – (55.300*,27) – ( 104.074 *,42) = 100.732

Hej Rasmus,

Det er meget muligt jeg får blandet noget sammen her, men jeg synes at jeg tidligere har læst omkring lagerbeskatning og især ASK, at der hvor man ser fordelen det er den dag man vælger at sælge aktierne. Det er jo der man vil se udgiften på realisationsbeskatning.

Sådan som jeg læser dine grafer så viser de kun værdi når man beholder aktierne, og ikke hvis man sælger, men måske jeg tager fejl?

mvh

en anden Rasmus :)

Hej, en anden Rasmus :)

Figurene viser nettoresultatet fra år til år. Dvs. skatten netop er fratrukket i kurven for realisationsbeskatning.

Jeg vil opdatere artiklen, så det står lidt klarere.

Nu burde det ikke kunne misforstås. Ellers sig meget gerne til.

Det er ofte en balancegang mellem at udtrykke sig tydeligt og samtidig undgå at kede folk med for mange detaljer.

Hej Pengepuger.

Aktier kan stige og falde i kurs.

Hvis aktierne altid steg, skulle man betale lagerskat

Så langt, så godt.

.Men hvis nu i starten af dette år åbnede en aktiesparekonto, og samtidig satte de første 100.000 kr i en eneste aktie i sin aktiespareordning, og man mistede f.eks 10.000 kr.

Så skal man selvfølgelig ikke betale lagerskat det første år.

Næste kalenderår stiger aktien 10.000 kr. Skal man så betale skat af de 10.000 kr, uden at man kan overflytte første kalenderårs underskud på aktien?

Mvh

Alan

Hej Alan

Så vist jeg er orienteret, vil dit indledende tab blive modregnet i det efterfølgende års gevinst, således at du ved udgangen af andet år har betalt 0 kr. i skat.

Tak for en god hjemmeside med seriøst indhold.

Indskuddet på aktiesparekontoen er i skrivende stund (dec. 2020) kr. 100.000.

Hvis vi antager, at beløbet ikke ændres osv. osv., er dette beløb så det maksimale indskud i alt – eller kan jeg indskyde kr. 100.000 i 2020, andre kr. 100.000 i 2021, kr. 100.000 yderligere i 2022 osv? Blot hvis en eller anden ved det.

På forhånd tak

Thomas Eriksen…

Hej Thomas,

Loftet er i skrivende stund DKK 100.000 og vil fortsat være det i 2021. Har du det beløb (eller mere) stående på kontoen pr. 31/12-2020, kan du altså ikke indskyde mere i 2021.

Mvh.

Peter

Hejsa, hvis man nu starter med et mindre beløb, ex 10.000kr, og løbende betaler noget ind på en aktiesparekonto – er den då stadig en god ide? Eller er den kun en god ide, hvis man med det samme betaler ind op til max. beløbet.

Hilsen Jeanette

Det burde der ikke være noget i vejen for. Blot vær opmærksom på, at de fleste børsmæglere har minimumskurtage pr handel. Gebyret vil derfor ofte udgøre en større andel af en investering på 10.000 end fx 50.000 kr.

Hvis dine aktier stiger gælder det med i regningen til de 100.000 loft . Til gengæld må du indbetale mere hvis dine aktier har tab og din konto er under 100.000 – så må du fylde op igen. Det er fordi hvis du har tabt næsten alt fra dine første 100.000 kr med en krise – så kan du aldrig komme op igen.

Så mit svar er – det er bedre at investere i et hook – men du kan bare leve med at dine gevinster tæller med.

Hilsen

Hej

Jeg tror ikke helt jeg har forstået om det er smartest at bruge udbyttebetalende eller akkumulerende aktier/fonde på en lagerbeskattet opsparingsform (aktiesparekonto/pensionsopsparing).Hvis den lagerbeskattes tænker man, at det næsten vil være simplest at anvende akkumulerende fonde, da man så slipper for at skulle geninvestere udbytter og betale for dette. Andre steder har jeg dog set det anbefalet at anvende udbyttebetalende fonde, gerne med høje udbytter og relativt små kurstigninger, for at få mest gavn af den lave skattesats (på udbyttet) og mindst indvirkning af lagerbeskatningen (på den urealiserede kursstigning).

Hilsen Fie

Hej Fie

Hvis man alligevel ikke har planer om at bruge pengene eller investere dem i noget andet, så er udbytte sjældent en fordel, uanset beskatningsformen. Det vil kun give mere arbejde samt udgifter til kurtage. Man kan spekulere i hvert år at realisere afkast op til progressionsgrænsen, men det kan lige så vel gøres ved at sælge akter som at modtage udbytte.

Der er dog en regel om, at danske fonde er lagerbeskattet, hvis de ikke betaler udbytte, og realisationsbeskattet, hvis de gør. Her kan det nogle gange være en fordel at vælge en fond som udbetaler et lille udbytte.

Er din udregning baseret på at man betaler skatten på overskuddet fra sin Aktiesparekonto, eller at man betaler skatten separat? Man har ret til at indbetale det beløb som man betaler i skat hvert år, selvom man har nået beløbsgrænsen, for ikke at udhule sin konto og miste renters rente. Det gælder så at man skal være i stand til at “fodre” sin aktiesparekonto med den betalte skat ved at opspare et tilsvarende beløb ved siden af, f.eks. i andre investeringer?

Resultatet af udregningen burde være den samme, men det giver selvfølgelig nogle flere muligheder, og jeg var ikke klar over, at man måtte indbetale skatten. Meget interessant. Har du et link eller lignende?

https://www.nykredit.dk/dit-liv/formue/nyheder/2020/02/undga-at-din-aktiesparekonto-bliver-udhulet/

Super god artikel og fedt du får dækket delen om spekulation eller korte investeringer. Nogle gange synes jeg folk glemmer det og ser kun på at eje samme ETF i 30 år og så mener de ASK er dårlig.

Men rigtigt mange mennesker kan jo godt lige at købe og sælge aktier som man tror på en gang imellem og have lidt “legepenge” og der er ASK helt ideel. Banken står for al indberetning, man har lavt skat som på pension (næsten), man kan handle uden det har skattemæssig konsekvens og man kan hæve penge hvis man vil (modsat pension).

Jeg mener ASK er den bedste opsparingsform herhjemme pga. ovenstående – dog ikke hvis man kun køber og holder fast i samme aktie i 30 år.

Hej,

Vil det kunne betale sig at swingtrade med ca. 100.000 på aktiesparekontoen?

… står lige i denne situation også… smid 100.000kr ind, som nu er vokset til 150.000kr. Så har jeg solgt mine aktier og hævet 50.000kr. Dermed står der nu kun 100.000 kr. på kontoen igen… disse kan vel bare investeres igen?

Og det er rigtigt forstået at man kun må have 100.000 kr. på kontoen ikke? Altså jeg kunne vel ikke have geninvesteret for 150.000kr?

Hej Mat

De 100.000 kr. på kontoen kan frit geninvesteres. Hvis du havde beholdt de 50.000 kr. på ASK, kunne de også være være blevet geninvesteret. Men hvis de er trukket ud, kan de ikke føres tilbage.

Du burde dog kunne overføre et beløb svarende til det, du har betalt i skat af gevinsten jf. Emils link ovenfor.

Hej Rasmus,

Virkelig god artikel, og jeg er fan af måden, du formulerer dig på i artiklen og i dine svar til kommentarer :-D

Vil høre om du ved, hvorvidt at udbytte indgår i det samlede indskud?

Forsimplet eksempel:

Hvis jeg har indbetalt til indskudsloftet er makset ud, får 1000 kr. udbetalt i udbytte og derfor skal betale 170 kr. i skat, da foreningen har 100% udbyttebetaling.

– Kan jeg så indbetale 170 kr. og geninvestere de 1000 kr.?

– Eller er jeg tvunget til at der bliver trukket skat af udbyttet, så jeg derved kan geninvestere 830 kr.?

Venlig hilsen,

Nanna

Hej Nanna, mange tak :-)

Udbyttet udbetales til ASK, og skatten vil ligeledes blive trukket fra ASK. Så vidt jeg er orienteret, vil du dertil kunne indbetale de 170 kr., du betalte i skat.

At der er tale om udbytte har ingen praktisk betydning i forhold til afkast i form af værdistigning, da også værdistigning beskattes årligt, uanset om du har solgt fonden.

Hej

Tak for en god artikel.

Jeg har et skattespørgsmål som falder lidt ved siden af din rigtig gode artikel, men som jeg håber du kan svare på: Kan man trække kurtageudgifter fra i skat?

mvh.

Nicolai

Ift kildeskat og udbytte på udenlandske aktier, så er det også værd at tage med at man kun kan indbetale differencen mellem kildeskat og op til de 17% som der betales på et AKS depot.

Eksempel:

Ved en dansk udbytte aktie så kan jeg af frie midler overføre de 17 % i skat på mit AKS depot så jeg ikke er tvunget til at sælge ud for at betale skatte billetten.

Ved fx en amerikansk udbytte aktie så er det kun de 2% som bliver trukket af den danske stat som jeg kan føre tilbage på AKS depotet via frie midler. Kildeskatten på de 15 % af udbyttet, skal dækkes af indestående midler på AKS depotet. Evt afkast af kursstigning er selvfølgelig undtaget pga lagerbeskatnings princippet, som SKAT udelukkende håndtere.

Tak for en god artikel!

Jeg har en udbyttebetalende ETF på min ASK men er i tvivl om det kan betale sig i forhold til skat og vekselgebyr. Er helt ny i den her verden, så er taknemmelig for gode råd :)

Hej :)

Alt andet lige burde det godt kunne godt betale sig, da du betaler 17% skat i stedet for de sædvanlige 27%/42%. Det kommer dog an på, i hvilket land ETF’en hører til: https://pengepugeren.dk/2018/07/udbytteskat-fra-udlandet-og-hvordan-man-faar-skat-retur/

Jeg går ud fra, at den (som de fleste ETF’er tilgængelige i Danmark) hører til i USA eller Irland, hvor skatten er hhv. 15% og 0%. I så fald burde der ikke være nogen ko på isen.

Hvorvidt det kan betale sig mht. til vekslegebyr, kommer an på, hvor meget børsmægleren tager. Hvis der der er et minimumsgebyr er det nok ikke optimalt (med mindre du modtager meget i udbytte), men de fleste mæglere tager under 1% uden nedre grænse.

Medvind

Rasmus

Tak for dit svar Rasmus :)

Det er en iShares/Irland ETFér som jeg har på min ASK, så jeg er vist heldig at det er 0% i skat. Jeg har min ASK hos Saxo, så jeg må ind og se om jeg kan finde ud af om de tager et minimumsgebyr eller om det er en % af det udbetalte udbytte, som jeg skal betale.

Jeg har også ASK hos Saxo. De tager tager en procentsats – så vidt jeg husker overkommelige 0,15% ved udbetaling af udbytte :)

TAK :) Så beholder jeg min dist. iShares på min ASK.

De 0,15% der henvises til er, hvis man har en valutakonto. Da det ikke er lovligt at have anden valuta end DKK i sin ASK, er man tvunget til at bruge automatisk veksling, som koster 0,5% hver vej.

Saxo Bank hævede dette gebyr tilbage i 2020 https://penge.borsen.dk/nyheder/penge/saxo-bank-fordobler-valutagebyr-paa-aktiehandel-7fay1

Tak for info. 0,5% er stadig overkommeligt :)

Enig :)

Tak for den oplysning Peter.

Hvad mener du med 0,5% “hver vej”. Mener du når man køber aktien samt modtager udbyttet?

Ja, hver gang der veksles. Så både ved køb, salg og modtagelse af udbytte.

Tak :)

Og læg dertil, at man bliver trukket 35% af aktieudbytte fra Nordea Bank, Banken er uden kommentarer optaget på Københavns Fondsbørs. Jeg har forsøgt som medejer at kontakte banken. Der er total radiotavshed! Den danske afdeling, afviser overhovedet at have noget med sagen at gøre, da jeg ikke er Nordeakunde.

Det danske skattevæsen svarede inden for 24 timer med henvisning til, hvor man på nettet hos De finske Skattemyndigheder kan hente en finsk -eller svensksproget blanket hvor man kan bede om .Der kan gå år inden sagen går i orden.

Jeg har selv løst problemet, jeg solgte simpelthen alle aktierne, med fortjeneste.

Megen ris til Københavns Fondsbørs.

Løfte om at jeg aldrig, aldrig nogensinde igen skal have noget som helst med Nordea Bank at gøre.

De behandler des aktionærer/medarbejder og eventuelt kommende kunder, på en måde

som ingen kan være tjent med.

Og ros til Skat.dk , jeg er” ked af” at måtte indrømme ,at de faktisk er til hjælp.

Utroligt, men sandt

systemet/

editoren har automatisk ændret ord i min komentar

Og læg dertil, at man bliver trukket 35% i finsk udbytteskat af aktieudbytte fra Nordea Bank, Banken er uden kommentarer optaget på Københavns Fondsbørs. Jeg har forsøgt som medejer at kontakte banken. Der er total radiotavshed! Den danske afdeling, afviser overhovedet at have noget med sagen at gøre, da jeg ikke er Nordeakunde. Det danske skattevæsen svarede inden for 24 timer med henvisning til, hvor man på nettet hos De finske Skattemyndigheder kan hente en finsk -eller svensksproget blanket hvor man kan bede om at få refunderet finsk aktieudbytteskat .Der kan gå år inden sagen går i orden. Jeg har selv løst problemet, jeg solgte simpelthen alle aktierne, med fortjeneste. Megen ris til Københavns Fondsbørs. Løfte om at jeg aldrig, aldrig nogensinde igen skal have noget som helst med Nordea Bank at gøre. De behandler des aktionærer/medejere og eventuelt kommende kunder, på en måde som ingen kan være tjent med. Og ros til Skat.dk , jeg er” ked af” at måtte indrømme ,at de faktisk er til hjælp. Utroligt, men sandt