Hvordan kommer men i gang med at investere, hvis man aldrig har gjort det før? Jeg forsøger her at give en introduktion til emnet for den vordende investor.

En læser skrev og stillede følgende glimrende spørgsmål:

Jeg blev anbefalet din side af en kollega.

Jeg er 23 år gammel, har længe været interesseret i investering, men føler jeg har manglet ekspertisen til rigtigt at gøre noget ved det. Jeg skriver for at høre, hvad du vil anbefale at gøre, som første step som ny i hele det her investeringsunivers?

Jeg forventer ikke du sætter en masse tid af til at svare mig, men forhåbentligt – og sandsynligvis – er jeg ikke den første der spørger :-)

Han var bestemt ikke den første, der spurgte. Mange stiller detaljerede spørgsmål omkring specifikke emner. Men for hver læser, der allerede er godt inde i stoffet, og som søger detaljeret information, er der mindst lige så mange, som søger en grundlæggende intro.

Det fik mig til at tænke.

Man kan skrive en hel bog om at komme i gang med at investere. Ja, der findes allerede tusindvis af bøger om at investere. Men hvor skal man starte, hvis man er helt grøn på et nyt område? Ved herunder at koge emnet ned til substansen, bidrager det forhåbentlig til at lette den fortsatte research.

Indholdsfortegnelse

Styr på privatøkonomien

Det allerførste spørgsmål, man bør stille sig selv er: Har jeg råd til at investere?

Som udgangspunkt kan det været fint nok at presse sin økonomi lidt ved at investere mere, end man føler, der er råd til. Begrebet stammer fra bogen ‘The Richest Man in Babylon‘ og går i dag under navnet “pay yourself first”. Konceptet går ud på at opspare og investere en på forhånd fastsat andel af sine indtægter. Først derefter betaler man regninger og andre leveomkostninger med det tilbageværende beløb. Idéen er, at man tilpasser sine udgifter derefter og samtidig øger motivationen for at tjene mere.

Når det er sagt, så forudsætter investering, at man har en rimeligt velfungerende økonomi. Det vil sige et rimeligt forhold mellem indtægter og udgifter. Man kan ikke investere sig ud af overforbrug, og investeringer har ikke den ønskede effekt, hvis det gøres i desperation. Effekten af renters rente kan først for alvor mærkes efter flere års konsistent indsats, og afkastet er slet ikke hurtigt nok til at kunne følge med et eventuelt overforbrug.

Investering er således ikke et middel til hurtig rigdom, og det løser ikke økonomiske problemer. Hvis du føler angst ved at logge ind på netbank, bør du først og fremmest fokusere på privatøkonomien!

Til gengæld er der ingen nedre indkomstgrænse for, hvornår man kan investere. Uanset om man er vant til at leve for 100.000 kr. eller 1.000.000 kr. om året, så vil selv en mindre investering, akkumuleret over tilstrækkelig tid, gøre en mærkbar forskel.

Undlad at investere for lånte penge

En betydelig del af det at have en velfungerende økonomi er at undgå gæld.

Formålet er her ikke at diskutere, om det er OK at investere, selvom man har boliglån eller afdrager på et SU-lån. Det emne kommer vi ind på en anden gang. Men forbrugslån og billån er en anden sag. Her er renten normalt så høj, at det bedre kan betale sig først og fremmest at afvikle disse lån.

En konservativ tommelfingerregel er, at afkastet skal være mindst tre gange så højt som renten på eksisterende gæld, før det kan betale sig at investere frem for at afdrage gælden. Det skyldes, at alle investeringer kommer med en risiko. Aktiemarkedets historiske gennemsnitlige afkast på 8 – 10% er langt fra garanteret, og slet ikke over en kortere periode.

Afdrag på gæld er derimod garanteret afkast i form af sparede renteudgifter: For hver afdraget krone sparer man fremtidige renteudgifter. Dvs. hvis man har et forbrugslån med 10% rente, så vil hver afviklet krone svare til en garanteret investering med 10% afkast.

Hvis man investerer, mens man har gæld, så investerer man reelt for lånte penge. Hvis du fx vælger at investere, mens du har et billån, da svarer det i praksis til, at du gik ned i banken, tog lån i din gældfri bil og investerede pengene.

De fleste kunne ikke drømme om at tage nyt lån i bilen for at investere, men det er her risikovilje spiller en stor rolle. Hvis man har det fint med meget høj risiko, så er det acceptable forhold mellem potentielt afkast og rente på eksisterende gæld lavere.

Mit personlige indtryk er dog, at mange undervurderer risikoen, investerer for de-facto lånte penge, og går i panik, når noget går galt.

Hvad er din risikovilje?

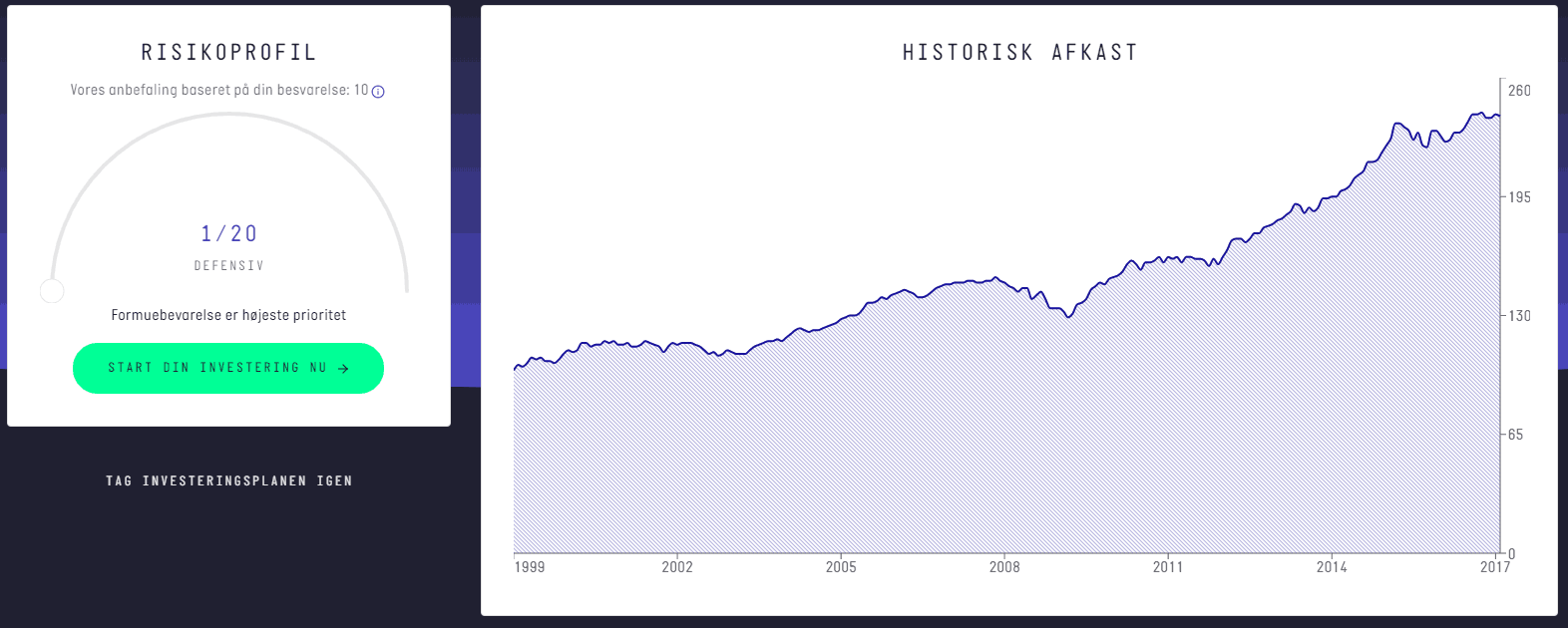

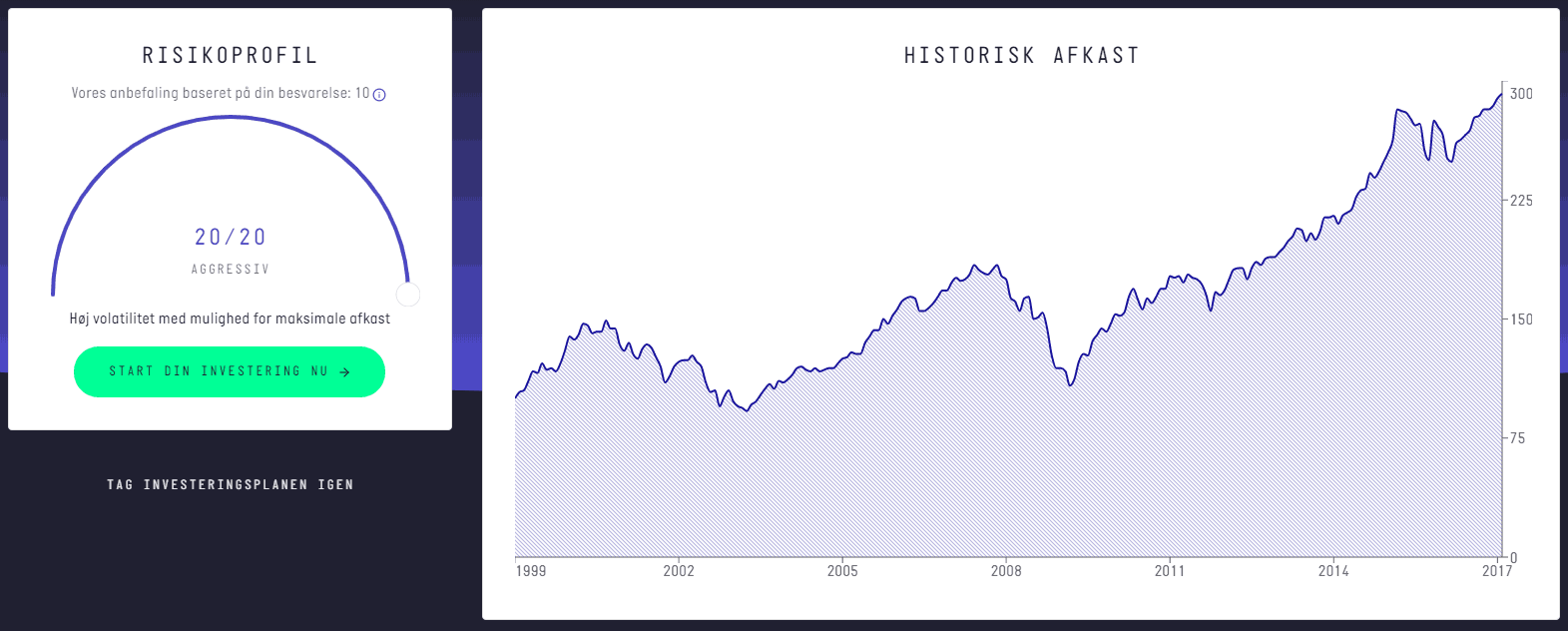

Noget af det vigtigste for enhver investor vigtigste er derfor, at man har en ret god fornemmelse for sin risikovilje, inden man kaster sig ud i investeringer. Og derfor er det en god idé at få lagt en risikoprofil. Fx kan man hos NORD Investments få lagt en gratis risikoprofil på baggrund af en række letforståelige spørgsmål.

En risikoprofil giver et fingerpeg om, hvor man gerne vi hen med sine investeringer, og hvor villig man er til at acceptere muligheden for et eventuelt tab.

NORD Investments’ risikoprofilering kategoriserer dig efter en værdi mellem 1 (defensiv) til 20 (aggressiv), men det vigtigste er de spørgsmål, der bliver stillet undervejs. Har man fx ikke på forhånd overvejet, hvad man vil gøre, hvis aktiemarkedet pludselig falder 10%, så ender man højest sandsynligt med at skulle foretage præcis de samme overvejelser under langt mere pressede omstændigheder.

NORD Investment illustrerer her den historiske udvikling for en meget defensiv portefølje:

… og en meget aggressiv portefølje:

Bemærk, hvordan afkastet på den aggressive portefølje har givet et højere afkast, men at den defensive har være betydeligt mindre volatil. Det ses særligt under finanskrisen i 2008/2009, hvor den aggressive portefølje faldt med ca. 45% og den defensive “kun” faldt med ca. 14,5%.

Den ene tilgang er ikke objektivt bedre end den anden, så længe man er afklaret om, hvad der passer bedst til een selv.

Tidsperspektiv

Hvornår skal pengene bruges?

Også tidsperspektivet betyder meget for investeringsstrategien. Det gør det både at hensyn til muligheden for at likvidere sine penge, og fordi det spiller ind på risikoen.

Et meget langsigtet perspektiv kan tåle et højere risikoniveau. Det kan det dels fordi et urealiseret tab vil have bedre tid til at rette sig op igen. Hvis aktiemarkedet kollapser, så kan man vente og håbe på, at ens aktier igen vil stige – hvilket de trods alt har gjort mange gange før.

Men lad os sige, at vores aktier ikke stiger igen. Enten fordi vi har valgt nogle uheldige enkeltaktier, eller fordi markedet ikke arter sig som lovet. Det skete fx i Japan, hvor markedet endnu ikke har indhentet kollapset i 1989.

Også i sådanne tilfælde, vil et langsigtet perspektiv være en fordel. Hvis pengene ikke skal bruges foreløbig, så har man bedre tid til at tilpasse sig det forventede tab. Enten ved at investere endnu mere fremover og/eller ved at skære i sine fremtidige udgifter og forventninger.

Hvis man derimod skal bruge pengene inden for en kortere periode, bør man overveje at mindske risikoen mod til gengæld at acceptere et lavere afkast. For eksempel er det sjældent en god idé at investere udbetalingen til et nært forestående huskøb i aktier.

Interesse for investering

Overvej dit formål med at investere.

Vil du bare have pengene til at yngle for at modarbejde inflationen? Skal det være let, simpelt og passivt? Eller skal det være en hobby, som tager en (nogle gange ganske betydelig) del af din fritid?

Min personlige erfaring er, at langt de fleste starter med at investere, fordi de vil have flere penge i fremtiden – ikke fordi de er draget af emnet.

Som udgangspunkt tjener man ikke mere ved at være aktiv investor, og derfor er det helt fint af vælge en passiv løsning. Faktisk kan det være en betydelig fordel, hvis man ikke konstant følger markedet og lade sine beslutninger påvirke af de mange store og små udsving.

Personligt foretager jeg en del aktive investeringer, fordi jeg synes, det er et spændende emne, og fordi jeg kan lide at følelsen af selv at styre slagets gang. Den (meget) lille optimist i mig, tror på, at jeg er dygtigere end flertallet til at vælge de rigtige strategier. Kun tiden vil vise, om det var en klog tilgang.

Investeringsprodukter

Jeg vil her gennemgå en række investeringsprodukter. Ingen af dem behøver at stå alene. Man kan naturligvis sagtens investere i aktier, obligationer, crowdlending og vin på samme tid. Bare man ved, hvad man foretager sig.

Aktier

Aktier er den måske mest kendte form for investering. Det leder tankerne hen på film og fortællinger om hurtige penge, store tab, yuppier i jakkesæt og en hel masse bedrageri.

Sådan er aktieinvestering naturligvis sjældent, med mindre man aktivt opsøger det finansielle sus.

Som aktionær er du medejer af et eller flere aktieselskaber. Præcis på samme måde, som hvis du etablerer et firma med en andelspartner. Og det betyder som udgangspunkt, at man har ret til medindflydelse og et eventuelt overskud, der matcher din ejerandel.

Hvis du køber for 10.000 kr. aktier i Microsoft er du således medejer af Microsoft. Næste gang jeg køber en kopi af Windows, så betaler jeg reelt penge til dig. Det er ikke så anderledes, end hvis du har dit eget lille softwarefirma, bortset fra, at 10.000 kr. medejerskab svarer til ca. 0,00000014% af Microsofts totale markedsværdi, og din andel derfor er mikroskopisk lille.

Aktieselskaber er, som navnet antyder, selskaber1 , og står således i modsætning til enkeltmandsvirksomheder, interessentskaber og lignende. Det betyder, at man som investor/medejer aldrig hæfter personligt for selskabets handlinger.

Hvis et aktieselskab mister en masse penge, så falder prisen på aktien, og du lider således et (realiseret eller urealiseret) tab. Hvis selskabet herefter går konkurs med en kæmpe gæld, da falder kursen til nul. I værste tilfælde mister du således det investerede beløb, men du kan ikke blive stillet til ansvar for gælden. Direktionen og bestyrelsen kan blive holdt personligt ansvarlige, hvis de handler forsætligt eller uagtsomt, men det er en helt anden diskussion.

De oftest handlede aktieselskaber er de børsnoterede. Det vil sige selskaber, som frit kan købes og sælges på den åbne markedsplads. Men der er også mange aktieselskaber, som ikke er børsnoteret, og som handles direkte mellem køber og sælger. Det er typisk fordi, selskaberne er ejet af et eller få mennesker (eller holdingselskaber), som ikke ser nogen særlig interesse i at give offentlig adgang til fri handel med selskabets aktier.

Børsnotering er en meget dyr og administrativt tung proces. Og hvis et selskab alligevel kun skal ejes af en lille gruppe mennesker, så er det ingen grund til at bruge ressourcer herpå. Hvorvidt et selskab er børsnoteret eller privatejet, siger intet om virksomhedens størrelse. Fx er LEGO A/S i privat eje.

Hvordan tjener man penge på aktier?

Der er grundlæggende to måder at tjene penge på aktier: Kursgevinster og udbytte.

Kursgevinst

Når et selskab tjener penge – eller investorerne i det mindste har store forventninger til selskabets fremtid – da stiger efterspørgslen efter dets aktier. Øget efterspørgsel efter et (alt andet lige) uforandret antal aktier medfører en øget kurs (aktiens markedspris). Hvis man har købt aktien inden kursstigningen, da kan den sælges videre og dermed give dig en kursgevinst2.

Historisk set har aktiemarkedet oplevet en gennemsnitligt årlig kursstigning på 8 – 10%. Dette dog med meget store udsving og endnu større variationer mellem såvel markeder som de enkelte selskaber. Reelt drives aktiemarkedets udvikling af en meget lille gruppe meget store selskaber.

Aktieudbytte

En anden måde at tjene penge på aktieinvestering er udbytte: Et givent selskabs bestyrelse kan beslutte at udbetale en del af overskuddet til aktionærerne i form af en direkte pengeoverførsel. Det er ikke så anderledes, end når en mindre virksomhedsejer trækker penge ud til eget forbrug.

Som udbytteinvestor skal man være forsigtig med ukritisk at vælge selskaber med det største udbytte. Et meget højt udbytte kan være tegn på, at der er noget galt med virksomheden. Nogle selskaber udbetaler sågar udbytte, selvom de har underskud, og det er jo sjældent en god langsigtet strategi.

Udbetaling af udbytte flytter som udgangspunkt ikke ved din samlede formue: Hver gang selskabet udbetaler udbytte, da falder dets interne værdi med et tilsvarende beløb. Inden der udbetales udbytte, falder aktiekursen derfor (alt andet lige) også med præcis det samme beløb. Læs mere om aktieudbytte her.

Andre former for aktieinvestering

Der findes også andre, mere komplicerede, former for aktiehandel. Metoder som oftere har karakter af spekulation end investering. En af de mere udbredte former er ‘short selling’. Læs om at “shorte” aktier her. Generelt er jeg ikke stor fan af disse kringlede metoder. Og mener, at man især som ny investor bør holde sig fra det.

Der findes også decideret gambling, hvor udbyderen forsøger at give et indtryk af legitim investering, men reelt bare tilbyder aktieroulette. Et åbenlyst eksempel er binære optioner, men der findes også andre, mindre åbenlyse, former for gambling i aktiemarkedet.

Obligationer

En obligation er er gældsbevis. Det vil sige et bevis på, at en person/selskab/stat har lånt penge, som de lover at betale tilbage med en fastsat rente over en forudbestemt periode.

Obligationer kan købes og sælges offentligt, på samme måde som aktier.

Obligationer kan udstedes af stater i form af statsobligationer. Statsobligationer i stabile, vestlige lande har ofte en meget lav rente. Omvendt kan man finde mere risikobetonede statsobligationer med meget høje renter fra lande med mere ustabile regimer.

Også selskaber kan udstede såkaldte virksomhedsobligationer. Her påvirkes renten ligeledes af, hvor stor tillid investorer har til selskabets betalingsevne. En relativt lille virksomhed kan let betale 8 – 10%, hvorimod store, etablerede selskaber typisk slipper med 1,5 til 2,5%.

Prisen på obligationer

De fleste obligationer udstedes til kurs 100. Det vil sige, at 100 kr. udlånt svarer til 100 kr. i noteret gæld.

Mange boligejere kender dog til obligationskurser fra realkreditlån. Her er kursen normalt under 100 kr. ved udstedelse. Et realkreditlån på 2.000.000 kr. til kurs 98 betyder således, at låntager skylder 2.000.000 kr., men kun får 1.960.000 kr. udbetalt. Herefter stiger og falder kursen i takt med efterspørgslen på lånet.

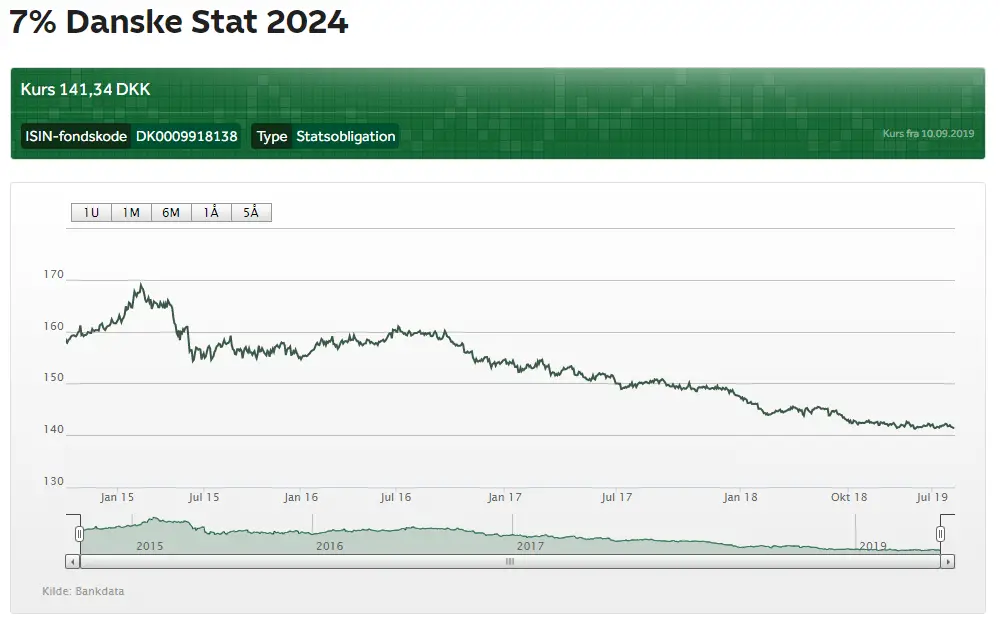

Et interessant eksempel på en obligation er den danske statsobligation ‘7% Danske Stat 2024’:

En rente på 7% er i disse tider helt enormt højt for en dansk statsobligation. Det mener alle andre investorer også, og derfor er kursen i skrivende stund over 141. Dvs. at man skal betale 141 kr. for at købe sig ind i 100 kr. gældsforpligtelse. Samtidig falder kursen, efterhånden som vi nærmer os indfrielsesdatoen (2024), da potentialet for fremtidige renteindtægter ligeledes falder.

Som investor i obligationer kan man således tjene penge på både renteindtægt og kursgevinster. Muligheden for kursgevinster er dog betydeligt mindre end på aktiemarkedet, da kursen ikke svinger nær så meget.

Fordele og ulemper ved at investere i obligationer

Over tid giver obligationer meget lavere afkast, end aktiemarkedet kan præstere. Og det hænger sammen med den lavere risiko.

Statsobligationer er bakket op af staten. Hvis den pågældende stat er kendt som en solid og troværdig låntager, så må risikoen for tab antages at være begrænset. Samtidig har stater fri magt til at beskatte sig ud af selv ganske store gældsbyrder inden for sin geografiske magtsfære. Hvorimod privatpersoner og selskaber jo ikke har samme mulighed.

Men også virksomhedsobligationer er mindre risikable end selvsamme selskabs aktier. Fx kan man købe obligationen ‘Microsoft 2% 08 Aug 2023‘.

En rente på 2% er ikke meget i forhold til at, Microsoft-aktien i gennemsnit er steget 30% årligt siden børsnoteringen i 1986! Hvorfor så ikke bare købe Microsoft-aktier frem for deres obligationer?

Fordi vi ikke ved, om kursstigningen fortsætter. Måske falder aktien 50% næste år – som den gjorde efter dot-com boblen. Måske begynder de at give underskud, eller måske går aktiemarkedet bare ind i en krise, som trækker Microsoft med ned.

Aktiekøbet kan således let føre til såvel kortsigtet som langsigtet tab. Men så længe Microsoft ikke ligefrem går konkurs, så kan man være tryg ved, at de nok skal betale deres gæld. Vi kan i princippet være ligeglade med, om omsætningen falder, eller om aktiemarkedet bryder sammen, så længe selskabet overlever frem til oktober 2023.

Som kreditorer står vi tilmed forrest i køen3 i tilfælde af en eventuel konkurs. Det vil sige, at vi i det mindste vil få nogen af vores penge tilbage, imens ejerne (aktionærerne) kun får en lang næse.

En ulempe ved obligationer, et at man ofte skal handle for relativt store beløb. Typisk mellem 10.000 og 100.000 UDS/EUR pr handel. Det begrænser muligheden for diversificering for os småsparere. Heldigvis findes der masser af fonde, som muliggør investering i obligationer for langt mindre beløb.

Diversificering: Aktie- og obligationsfonde

Diversificering er et af de bedste værktøjer for den defensive til moderat risikovillige investor.

Diversificering vil sige, at man spreder sine investeringer på tværs af bl.a. markeder, sektorer og typer af værdipapirer. Ved at diversificere sin portefølje bredt, er man mindre udsat for store tab. Når man taber penge ét sted, så tjener man dem gerne tilbage et andet.

Hvis man derimod har alle sine penge investeret i ét aktieselskab, da afhænger ens afkast 100% af dette selskabs præstation. Hvis selskabet klarer sig godt, kan man tjene mange penge. Men hvis det går konkurs, så mister man alt.

Modsat den dygtige/heldige investor i enkeltaktier, vil en diversificeret portefølje ikke have samme potentiale for meget store afkast. Men da markedet som helhed (hidtil) har vist sig at stige i værdi over tid, kan man forvente at tjene et moderat, men mere jævnt, afkast.

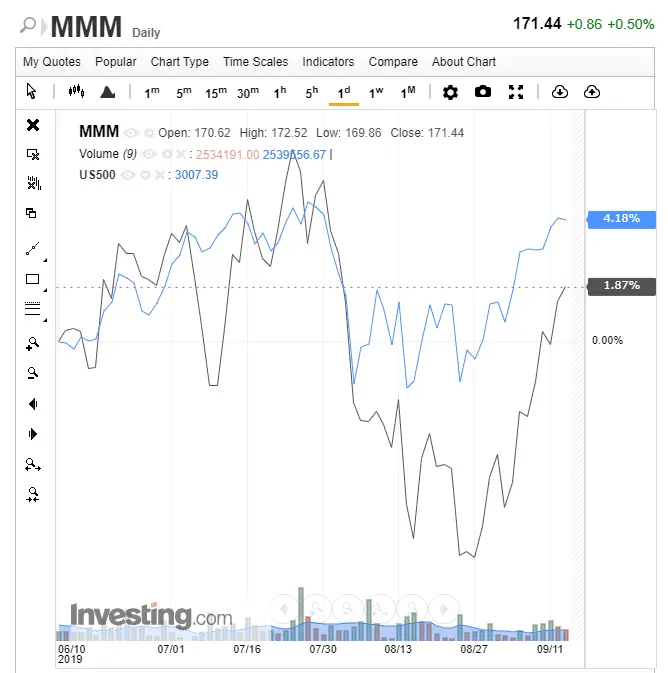

Lad som eksempel kigge på 3M (dem med de gule post-it notes). Selskabet er en del af det indeks, der går under navnet S&P 500. S&P 500 består af de 500 største amerikanske børsnoterede selskaber, og indeksets kurs afspejler således den gennemsnitlige kurs for alle 500 selskaber.

Som vi kan se, svinger 3Ms kurs meget mere end S&P 500. Nogle gange er den over markedskursen, andre gange under. Men på daglig basis, er det en meget mere neglebidende investering end at købe sig ind i selve indekset. Som indeksinvestor vil man således have en mere jævn udvikling, end hvis man alene investerede i 3M.

Investeringsfonde

Hvis man ikke har mange millioner, men gerne vil diversificere sin portefølje, kan det være både svært og dyrt at gøre selv. Først skal man udvælge de rigtige værdipapirer og herefter løbende rebalancere porteføljen. At foretage mange investeringer for relativt små beløb koster hurtigt alt for meget i både tid og gebyrer.

Heldigvis er der selskaber, som tilbyder at gøre arbejdet for os.

I stedet for at vi hver især bruger mange timer og penge på at opretholde en diversificeret portefølje, så samler de en masse investorers penge i en fælles fond og ansætter nogle få folk til at gøre arbejdet.

Disse fonde kan man investere i ved at bede fonden om at udstede nye andele svarende til det beløb, man indskyder i fonden, minus gebyrer for administration samt kompensation for, at indskuddet udvander værdien af de andre investorers andele. Man kan dog også købe fondsandele på samme måde, som hvis man køber aktier – hvilket er betydeligt lettere.

Investeringsfonde kan være administreret af danske investeringsforeninger eller tilsvarende udenlandske selskaber. Fx amerikanske mutual funds eller de mere populære ETF’er. Fælles for disse fonde er, at man ikke skal løfte en finger selv.

Denne service er selvfølgelig ikke gratis, og man skal typisk forvente at betale mellem 0,05 og 1,5% i årligt gebyr. Det betyder dog ikke, at de sender et girokort. I stedet trækkes gebyret fra fondens formue, hvilket i praksis betyder, at dens markedskurs falder tilsvarende.

Der findes grundlæggende to typer af fonde: Aktivt og passivt forvaltede.

I Aktivt forvaltede fonde udvælger porteføljeforvalteren aktier (og nogle gange obligationer) på baggrund af, hvad han forventer, vil give et højt fremtidigt afkast. Dette sker oftest på baggrund af en udvælgelsesstrategi fx baseret på aktieselskabernes regnskaber eller aktiekursens hidtidige udvikling.

Passivt forvaltede fonde er fonde, hvor porteføljeforvalteren forsøger at følge et aktie- eller obligationsindeks tættest muligt. Det kan fx være førnævnte S&P 500, hvor de således forsøger at holde en (alt andet lige) jævn fordeling af de 500 største amerikanske aktier. Denne proces er så stringent, at det ofte kan gøres af en computer, og derfor er passivt forvaltede fonde ofte meget billigere i administrationsomkostninger end de aktivt forvaltede.

Jeg har endnu til gode at læse en analyse, der viser, at aktivt forvaltede investeringsfonde historisk set giver et bedre langsigtet afkast. En given fond kan dog sagtens klare sig godt i en periode… Indtil den ikke længere gør det.

Efter min overbevisning er det lige så svært at vælge den rigtige aktivt forvaltede fond som selv at vælge de rigtige enkeltaktier. Og derfor er de fleste bedre tjent med at udvælge nogle få passivt forvaltede med de lavest mulige administrationsomkostninger.

Diversificering: Robo advisors

Robo advisors er et relativt nyt koncept, som dog bunder i det århundrede gamle aktie- og obligationsmarked.

I gamle dage gik mange investorer til en investeringsrådgiver. Her afklarede man i fællesskab risikovilje og eventuelle andre præferencer. Herefter lagde rådgiveren en investeringsplan og investerede dine penge for dig. Han ville også løbende sørge for at rebalancere forholdet mellem de forskellige aktier, fonde og obligationer, således at du altid havde en portefølje, der matchede risikoprofilen.

Det var (og er) en dyr fornøjelse, fordi rådgiveren jo skulle have betaling for sin ydelse. Derfor gav det kun mening at benytte en rådgiver, hvis man investerede ganske store beløb. Ellers ville gebyret meget hurtigt overstige investeringsafkastet.

Robo advisors, som fx NORD Investments, gør stort set det samme som en traditionel rådgiver ved hjælp af en computeralgoritme. I stedet for at benytte en fysisk rådgivers dyre timeløn, så bruger man en computer. Det gør investeringsrådgivere meget mere tilgængelige for os almindelige småsparere, som måske blot vil starte med at investere nogle få tusinde.

Selvom robo advisors er meget, meget billigere end traditionelle investeringsrådgivere, så er de ikke gratis. Platformene tager et mindre gebyr for at administrere dine investeringer. Typisk ca. 0,5 – 1% årligt.

Da robo advisors i bund og grund er en mellemmand, har jeg haft svært ved at se fordelen frem for selv at investere mine midler. Jeg er dog senere blødt lidt op, efterhånden som jeg hat talt med mange, der ikke ønsker at være investeringseksperter, man bare gerne vil have deres penge til at yngle. Da kan robo advisors være en ganske god måde at betale sig fra mange, mange timers research og løbende rebalancering.

Crowdlending

Crowdlending er et spændende udlånskoncept, som kombinerer en meget gammel investeringsform med moderne teknologi. Afkastet kan på niveau med aktiemarkedet og (hidtil) langt mindre volatilt.

I stedet for at skrive endnu en artikel om crowdlending, vil jeg henvise til et par af mine videoer om emnet. Du kan også følge min månedlige porteføljeopdatering, som strækker sig helt tilbage til 2016.

Hvis du synes, at crowdlending lyder som et interessant koncept, så meld dig ind i Facebook-gruppen Crowdlending Danmark, hvor vi udveksler erfaringer og bliver klogere.

Ejendomsinvestering

Investering i ejendomme er mangeartet. Man kan investere direkte i ejendomme med henblik på at udleje og/eller sælge med profit. Men man kan også købe aktieselskaber, der er baseret på ejendomsinvestering, eller udlåne penge til andres ejendomsprojekter.

Investering i ejendom kan gøres for både store formuer og for små beløb. Det er bestemt ikke nødvendigt at have millioner i kontanter eller optage stor gæld i banken. Takket være internettet og en masse dygtige iværksættere er det i dag muligt at skyde selv meget små beløb ind i ejendomsmarkedet.

Det kan du læse meget mere om i denne store intro til ejendomsinvestering.

Alternative investeringer

Ud over udlån, aktier og ejendomme, så findes der en masse andre investeringsobjekter, hvoraf mange er ganske kreative og eksotiske. Det kan fx være vin, whisky, LEGO, biler, frimærker og alverdens andre ting og sager.

En særlig fordel ved at foretage alternative investeringer er, at afkastet kan være skattefrit! Ulempen er, at markedet for nicheprodukter ofte er lille. Der kan derfor være en naturlig nominel grænse for afkastet.

I kraft af at være nicheinvesteringer, er de ofte meget sværere at lære mere om, fordi der sjældent er skrevet ret meget om emnet. Det kan derfor ligeledes være svært at finde de rigtige handler.

Omvendt betyder utilstrækkelig information på et givent marked også, at der er større potentiale for at finde huller i selv samme marked. Den kloge og ihærdige investor kan således tjene meget høje procentvise afkast.

Samtidig kan alternative investeringer være en måde at kombinere en hobby med muligheden for at udbytte sin ekspertviden til at tjene penge.

Skat på investeringer

Skat på investeringer bliver hurtigt meget kompliceret og enormt kedeligt. Desværre er det alligevel noget, man bør kende lidt til, når man investerer.

Jeg vil ikke gå i dybden med emnet her, fordi det hurtigt bliver omfattende. Men jeg vil dog gerne dele nogle få grundlæggende tommelfingerregler, som jeg har erhvervet mig gennem alt, alt for mange timers research. Jeg håber, du sætter pris på dem, for jeg har måttet opgive adskillige fisketure for den viden:

- De fleste tab kan modregnes i indtægter

- Maksimal skattesats for de fleste investeringer er 42%

- Skat skal opgøres og betales årligt med undtagelse af kursgevinst på enkeltaktier samt danske, udbyttebetalende investeringsforeninger.

- Skat på aktieudbytte er et helvede at finde rundt i. Læs mere her.

- Danske børsmæglere indberetter automatisk til SKAT. Alle andre investeringer skal man selv indberette

- Det er sjældent en fordel at oprette et investeringsselskab

Generelt er det en god idé at lægge 42% af et givent afkast til side til skatten. Din reelle skatteprocent vil normalt være omkring 38% – alt efter hvad du investerer i samt andre individuelle faktorer. Forbereder man sig på at betale 42% i skat, da undgår man en grim overraskelse og ender typisk med et lille overskud på det tilsidesatte beløb, efter skatten er betalt.

Hvad skal man ellers tænke over, når man investerer?

Den måske vigtigste faktor for en succesfuld investeringsstrategi er tålmodighed. Det tager lang tid at se reelle afkast. Derfor er det også en god idé at finde sin personlige motivationsfaktor.

I starten er det let nok at holde fast ved investeringsstrategien. Man fantaserer om alle de mange dejlige penge, der kommer ind – helt automatisk. Drømmen om rigdom og økonomisk uafhængighed er en stærk kilde til motivation, men det bliver hurtigt dagligdag, og så falder interessen let.

Tider med nedgang på aktiemarkedet kan især være demotiverende. Når ens surt opsparende formue bliver mindre værd, kan det være svært at fortsætte. Man blive fristet til at stoppe med at investere, eller sågar trække pengene ud, af frygt for at opleve yderligere tab.

Frygt kan nogle gange behandles med viden om markedets udvikling. Men viden er ikke altid tilstrækkeligt til at modvirke følelser. Derfor skal man finde sin grund til at holde fast.

En motiverende faktor kan være løbende indtægter. Udbytteaktier og crowdlending kan være motiverende, fordi man ser reelle afkast komme ind på kontoen – også når markederne er i fald.

Mit første aktieudbytte var vel omkring 2 kr. Et nominelt ubetydeligt beløb, men alligevel de første penge, jeg nogensinde have tjent i ren passiv indkomst. Og det var ekstremt motiverende. Det er også en af grundende til at jeg går så meget op i de månedlige renteindtægter fra crowdlending såvel som investering i REITs og andre former for udbytteaktier.

Måske er fast indkomst ikke din motiverende faktor. I så fald overvej, hvad der vil få dig til investere konsistent over mange år.

Kort sagt

Hav først og fremmest en velfungerende privatøkonomi. Investeringer er langsigtede og kan ikke redde et overforbrug eller afvikle dyre forbrugslån.

Dernæst overvej risikovilje og tidsperspektiv. Få lagt en risikoprofil, så du ikke enten går i panik over for store kursudsving eller keder dig over, at der sker for lidt.

Overvej også din interesse for emnet. Skal alt køre automatisk, eller vil du gerne gå i dybden og bruge mange timer på emnet?

Dernæst overvej hvad, du gerne vil investere i. Aktiemarkedet er populært, men der findes så mange andre muligheder, man også kan benytte sig af.

Sidst, men ikke mindst; find ud af, hvad der motiverer dig til at blive ved med at investere.

Omdrejningspunktet i denne og de fleste andre artikler på pengepugeren.dk er, at vi bør agere bevidst og på et oplyst grundlag. De fleste tilgange til investering er glimrende, så længe du ved, hvad du foretager sig.

God fornøjelse 💰