Det er bestemt muligt at leve meget billigt, så du har frihed og penge til at at gøre det, som betyder mest for dig uden konstant at skulle tjene til dagen og vejen. I denne artikel gennemgår vi mulighederne for at minimere størsteparten af vores daglige udgifter.

Der er mange måder at overforbruge og lige så mange måder at leve billigt. Nogle kræver ganske betydelige ofre, og andre kan gøres uden gå nævneværdigt ud over levestandarden – blot ved at ændre nogle enkle vaner eller afsætte lidt tid til at finde billigere alternativer.

Minimering af udgifterne er den mest effektive måde at tilrettelægge et liv med økonomisk frihed. Investeringer og projekter til passiv indkomst er en glimrende måde at bygge videre på friheden, men minimering af udgifterne er den hurtigste og den uden tvivl mindst risikobetonede.

Hvis du oprigtigt ønsker at ændre tilværelsen og live billigt, så du på relativt kort tid kan opnå et mærkbart øget økonomisk råderum, kan det for langt de fleste mennesker gøres med en bevidst omlæggelse af sit forbrugsmønster.

Jeg taler her ikke om at bo i et tinyhouse eller et lejet værelse (omend det også er interessant), men om at leve billigt inden for rammerne af, hvad der må anses for at være en “almindelig” og langtidsholdbar tilværelse. Jeg taler heller ikke om kun at spare lidt i hverdagen på den daglige latte, men om et budget, der er lavt men realistisk, såfremt man er villig til prioritere.

Formålet med denne artikel er primært at afdække mulighederne for at minimere det udgående cash flow, på en måde som er holdbar og overkommelig på både kort og langt sigt. Nogle af tiltagende forudsætter en indledende investering, som dog hurtigt vil tjene sig ind i efterfølgende besparelser. Af hensyn til længden på en allerede omfattende artikel, er vi også i en vis udstrækning begrænset til tommelfingerregler og oplæg til eksisterende eller fremtidige uddybende artikler.

De faste månedlige udgifter er generelt det, som har den første langsigtede betydning for privatøkonomien. Der findes mange måder at undgå impulskøb eller at bruge for mange penge på underholdning, men det er sjældent den ekstra biograftur, som ødelægger muligheden for at leve billigt og kunne spare op. Derfor er det primært de faste udgifter, som vendes i denne artikel. Men bare rolig, der kommer også i fremtiden masser af tips til at mindske de små, uovervejede udgifter.

Indholdsfortegnelse

Hvad ved Pengepugeren overhoved om at leve billigt?

Siden vi fik vores første barn i 2013, har Fru Pengepugeren været hjemmegående. I starten med barselsdagpenge, senere i en periode med tilskud for hjemmepasning, i andre perioder med en lille indtægt fra hjemmearbejde. Generelt har jeg dog været eneforsørger. Ikke som vellønnet bankdirektør, men som ganske almindelig djøf’er med en løn tæt på medianindkomsten.

I januar 2019 købte vi et billigere hus kontant og gik på deltid. Og i januar 2020 opsagde jeg mit job med virkning fra 1. maj, for at fiske lidt oftere, finde mere tid til familien og for at kunne hjælpe flest muligt med at opnå en velfungerende økonomi.

Med hus og to biler har vi ikke manglet noget eller levet på en sten. Vi har blot været meget bevidste i vores forbrug og troligt lagt penge til side. Vi har også investeret, men det er ikke investeringerne, som har gjort forskellen. Det absolut mest afgørende har været vores budget, et bevidst forbrugsmønster og lave leveomkostninger.

Nedenstående er en opsummering af vores erfaring med at leve billigt. Det er også indledningen til et meget mere detaljeret og “actionable” onlinekursus, som forventes færdigt i løbet af 2021. Hvis du er interesseret i at høre mere, når dette kursus er tilgængeligt, kan du tilmelde dig nyhedsbrevet her.

Billig bolig er fundamentet for økonomisk frihed

Boligen er oftest den vigtigste forudsætning for at opnå et mærkbart økonomisk råderum. Det er her, at langt de fleste af os lægger hovedparten af vores hårdt tjente penge hver eneste måned, og derfor er det oftest også her, at den største besparelse vil kunne findes.

Det er næsten ligegyldigt hvor meget man sparer på andre budgetposter, hvis boligen er for dyr.

Men det er samtidig et af de sværeste ting at ændre. At flytte er ikke en let opgave, hvad enten man skal sælge og købe nyt eller “blot” opsige sin lejebolig til fordel for en anden. En masse ting og sager skal pakkes ned, transporteres og pakkes ud igen. Der skal koordineres overtagelsesdatoer, registreres ny adresse osv.

En af de største udforinger kan dog være den følelsesmæssige. Jo længere tid man har boet et sted, desto mere bliver man bundet til stedet, dets minder, vaner og omgangskredsen. Det tager tid at genopbygge samme følelse af “hjemme” i den ny bolig.

Ikke desto mindre kan det være nødvendigt at flytte, hvis man for alvor ønske at spare.

Et 30-årigt realkreditlån med fast rente koster for tiden omkring 3.500 kr. om måneden. Derfor bør en middelklassefamilie med planer om at nå økonomisk frihed inden for kort tid ikke skylde mere end 1 million i realkreditlån, hvilket er ca. 30% under den gennemsnitlige realkreditgæld. Det er ganske realistisk mange steder i landet, så længe man er indstillet på ikke at bo luksuriøst samt at undgå Nordsjælland og de større danske byer.

Bo billigst i en lejlighed

Lejligheder er generelt set billigere at købe end huse. Ikke altid pr kvadratmeter, men i handelspris pr boligenhed, da lejligheder typisk er mindre. Lejligheder er samtidig (alt andet lige) billigere at opvarme, fordi man bor tæt op af hinanden og dermed “deles” om varmen.

Den mest effektive måde at minimere boligudgifterne er derfor en lille lejlighed i en af de mindre byer. Og hvis man samtidig ikke har et brændende behov for at bo i fred og ro med direkte adgang til egen have, er lejligheder næsten altid det oplagte valg.

Mange ejere af lejligheder køber et kolonihavehus for på den måde at få lidt jord under neglene og/eller et fredeligt sted at nyde sommeren. Kolonihaver kan være meget billige, men renten for et eventuelt lån er betydeligt dyrere end realkredit. Dertil er der meget lange ventelister i de mere eftertragtede foreninger.

Man kan godt leve billigt i et hus

Selvom huse generelt er dyrere end lejligheder, er det langt fra altid tilfældet, da placeringen betyder meget for prisfastsættelsen. Hvis man bevæger sig uden for de større byer, falder priserne betydeligt. Huse er dog næsten altid dyrere at opvarme, da de ligger eksponeret mod elementerne til alle sider. Det gælder ikke mindst for gamle huse med utilstrækkelig isolering, som ofte samtidig er de billigste at købe.

Ud over varme skal husejere forvente at bruge flere penge på vedligehold, da de er alene om at dække hele udgiften. Men de har samtidig mere frihed til selv at vælge, hvordan og hvornår renoveringen skal foregå, da grundejerforeningerne sjældent blander sig i den slags. Det står i skarp kontrast til renovering af lejlighedskomplekser, hvor de vigtige beslutninger træffes af foreningen.

For mange mennesker kan rækkehuse og villalejligheder fungere som glimrende kompromiser. Her vil handelsprisen, varmeregningen og udgifter til vedligehold normalt være lidt lavere, samtidig med at man har adgang til en have.

Læs eventuelt denne artikel om hvad det koster at være husejer. Artiklen er skrevet før vi købte et nyt og billigere hus.

Købe eller leje bolig?

I det langsigtede perspektiv er ejerskab næsten altid det billigere valg i forhold til at leje, fordi afdrag på gæld udgør en stor del af den månedlige udgift. Og når gælden på et tidspunkt er afviklet, falder leveomkostningerne betragteligt. Samtidig kan boligejere generelt set forvente en langsigtet værdistigning. Og selvom egen bolig historisk set ikke har givet et voldsomt højt afkast, er det dog bedre end årti efter årti at betale til udlejers realkreditlån.

Huslejen på en lejebolig er også ofte (ikke altid) højere, end hvad man skulle betale i afdrag på en tilsvarende ejerbolig. Men der er andre fordele ved at leje – navnlig øget fleksibilitet og stabilitet.

Selvom lejer indirekte betaler for vedligehold gennem huslejen, slipper man for at bekymre sig om de store udgifter, hvis fx taget skal skiftes, eller der opstår skimmel i ejendommen. Det giver således en større økonomisk tryghed og stabilitet.

Som lejer er det også både lettere og billigere at flytte. Der er meget høje udgifter forbundet med køb og salg af bolig, som lejere slipper for. Lejere skal heller ikke lægge en udbetaling, men kan “nøjes” med indskud og forudbetalt leje, som de (forhåbentlig) får tilbage ved fraflytning.

Særligt muligheden for hurtig og billig fraflytning kan være en fordel for mange. Ikke mindst hvis man flytter til et område, hvor boligpriserne er lave, fordi salget næsten er gået i stå. Her er det vigtigt at være bevidst om, at en ejerbolig kan være svær at sælge på kort tid.

Transportudgifter: De billige og de dyre

Der er mange måde at transportere sig selv rundt på, og den heraf relaterede udgift svinger fra det næsten gratis til det meget dyre. I gennemsnit er transport dog vores næstdyreste udgift, hvilket indikerer, at der i mange familier er potentiale for ganske store besparelser.

Generelt afhænger det valgte transportmiddel af afstanden. Kortere ture kan foretages for egen kraft, og dermed koster det ikke mere end de forbrændte kalorier og lidt slid på sko eller cykel. Til gengæld er rækkevidden ganske begrænset i forhold til de motortrukne alternativer.

Apostlenes heste

Kortere ture i omegnen af et par kilometer kan let tilbagelægges til fods inden for relativt kort tid. Man kan naturligvis også have en rygsæk, barnevogn eller sågar en trækvogn med, hvis der er brug for at transportere indkøbsvarer, børn og andet.

Benene bringer os dog langsomt frem, og med en gennemsnitlig hastighed på ca. 4 km/t tager det en halv time at flytte os blot 2 kilometer. Man skal derfor have god tid for at komme vidt omkring til fods. Har taler vi ikke om vandreture for fornøjelsens skyld, men praktiske opgaver, såsom indkøb, arbejde mv. som helst ikke skal tage hele dagen.

Cykel

Cyklen er et glimrende, billigt og alsidigt transportmiddel til både korte og lidt længere afstande. Ud over at transportere sig selv, kan man også med relativ lethed have tungere ting og børn med sig. Cykelanhængere til børn er ganske dyre, men der kan være mange penge at spare ved at købe en brugt model. For et par år siden betalte vi fx 1.500 kr. for en næsten ny og ubrugt model, der ville have kostet ca. 5.000 kr. i butikkerne.

Hvor langt man kan komme omkring på cykel afhænger meget af form, tålmodighed og vilje til at møde svedig op på bestemmelsesstedet. Men med en gennemsnitshastighed på 15 km/t kan vi nå 7,5 km på en halv time.

For en ganske overskuelig ekstraudgift til strøm kan elektriske cykler forlænge denne afstand betydeligt. Elektriske cykler koster dog noget mere i indkøb end en almindelig rugbrødscykel.

Scooter

Hvis vi antager, at den daglige transport helst ikke skal tage mere end en halv time hver vej, er rækkevidden for en 45 scooter lidt over 20 km på en halv time. Det er en noget større afstand end cyklen og faktisk en ganske betragtelig rækkevidde. Og derfor kan en scooter ofte fungere som en budgetvenlig erstatning for bilen, såfremt man primært har brug for persontransport og transport af lidt varer. For andre kan en scooter fungere som erstatning for familiens anden bil.

Man skal være opmærksom på, at det er noget mere risikabelt at køre scooter i glat føre. Der findes dog såkaldte kabinescootere med tre hjul og plads til en passager:

Du imponerer nok ikke ret mange i sådan en kasse, men det kan være et billigere transportmiddel end bil og kollektiv trafik.

Offentlig transport

Hvis du pendler ofte over længere strækninger, kan offentlig transport være den billigste løsning.

Priserne på pendlerkort er dog ikke altid helt billige og kan let overstige 1.000 kr. om måneden. Men hvis man primært kører den samme tur til og fra arbejde, og samtidig har let adgang til bus og tog, kan det alligevel ofte betale sig i forhold til bilen.

Selvom kollektiv trafik ikke er helt billigt, har det dog den fordel, at man ikke skal betale for køb af eget transportmiddel og ikke er ansvarlig for dets vedligehold. Det giver færre overraskelser i budgettet.

Bil

Vi ved alle, at det er dyrt at eje og køre bil i Danmark. Men det kan under visse omstændigheder alligevel være den billigste og praktiske løsning. Især hvis man har brug for lange ture med varierende destinationer og bor på landet uden adgang til offentlig transport. Derfor er det også vigtigt at opveje denne ekstra udgift i forhold til besparelsen ved evt. at købe en billig bolig uden for byerne.

En bil kan holde i mange år, såfremt den passes godt, køres ordentligt, står i tørvejr, og ikke kører alt for mange kilometer. Derfor er der god ræson i enten at købe en velholdt brugt bil eller en ny mikrobil med henblik på at beholde den, indtil bunden falder ud.

Udgiften som bilejer afhænger i høj grad af, hvilken bil, man ejer. Jeg har tidligere gennemgået og sammenlignet udgifterne ved at være bilejer samt delt 11 tips til at spare på brændstoffet. Og hvis man ellers tænker sig lidt om, er det muligt at holde udgifterne på et overskueligt niveau – så længe den i øvrigt er købt kontant!

Generelt set er bilen dog den dyreste form for transport. Det må jeg, som inkarneret bilist, erkende.

Fødevarer

Efter bolig og transport er mad den største post på danskernes budget. I følge Danmarks Statistik bruger den gennemsnitlige kernefamilie 5.370 kr. om måneden på mad, drikkevarer og tobak.

I familien Pengepuger bruger vi 2.500 kr. på alle dagligvarer, selvom vi spiser masser af kød og generelt ikke holder os tilbage med hensyn til god mad.

Lav selv maden

Hjemmelavet mad er næsten altid billigere end restaurantbesøg, fastfood mv. Det tager ofte heller ikke længere tid end at vente på pizzamanden eller servering.

Hvis du laver store portioner, kan de fryses ned. Det gælder især gryderetter, men næsten alt kan fryses. Vi laver fx vores egne pizzaer med tomatsovs, ost og topping, som blot skal tøs op og bages i ovnen. Masseproduktion er en af grundene til, at fødevarer er meget billigere end før i tiden. Og der er intet til hinder for at benytte samme metode derhjemme i mindre skala.

Red maden

Køb tilbuds- og “red maden”-varer. De fleste dagligvarebutikker sænker priserne på mad, der nærmer sig sidste salgsdato. I nogle butikker samles det hele i én køledisk, og andre steder påklistrer de blot en mærkat med ny rabatpris. Der er meget store penge at spare ved at købe datovarer, og med lidt opfindsomhed kan man let sammensætte gode retter af disse produkter.

Når du ser et godt tilbud, kan du også med fordel købe stort ind til fremtiden. Så længe varen kan fryses eller er langtidsholdbar, kan man jo lige så købt gøre brug af et godt tilbud.

Jeg har tidligere udgivet en artikel om fire måder at spare på madudgifterne. Hvis du tilmed læser dette gæsteindlæg om 3 tips til at spare på maden, har du rigelig information til at kunne skære gevaldigt ned på madkontoen.

Dyrk din egen mad

Generelt er fødevareindustrien yderst dygtige til at producere mad så omkostningseffektivt som muligt. Det er derfor ofte svært at konkurrere med de billige priser. Særligt i køkkenhaven er det kun udvalgte grøntsager, der kan produceres billigere, men som samtidig kræver en del tid og energi. Der kan være penge at spare, men man skal enten holde af havearbejde eller gå rigtig meget op i, hvad man putter i munden.

Der findes dog også fødevarer, som både er lette og billige at producere.

Såfremt du væbner dig med lidt tålmodighed, vil nogle få æbletræer i haven med tiden give rigeligt med æbler, som kan bruges til madlavning, most, cider og bare til at spise. Hvis du i forvejen har et lidt ældre æbletræ (eller blomme/kirsebær/pære/nødder/whatever) i haven, så udnyt det til fulde. Alt for mange haveejere har frugttræer, som de slet ikke gør brug af. Det fantastiske ved frugttræer er, at de efter de første år næsten passer sig selv, og hverken skal vandes eller gødes.

Bærbuske er også en let måde at have bær til hele sommeren plus overskud til fryseren. Bærbuske skal heller ikke passes ret meget, når først de har fået et par år til at sætte rødder – og så giver de hurtigere afkast end frugttræer. Jeg anbefaler stikkelsbær, solbær, hindbær, brombær og josta, hvis man ønsker hurtigt at blive selvforsynende med smoothies, marmelade, kompot, vin og mange andre lækre ting.

Mange bær kan i øvrigt med fordel tørres i en dehydrator og nydes som slik. Denne billige dehydrator har været os en evig kilde til lækre tørrede frugter. En dehydrator kan også benyttes til at lave beef jerky, som normalt koster en formue i butikkerne.

Dyrehold

At holde dyr kræver en vis indsats og ikke mindst interesse for emnet. Man kan ikke bare lade dem passe sig selv, og derfor skal de tilses af naboen eller andre, når man er på ferie. Det er derfor ikke for alle.

Når det er sagt, vil jeg gerne slå et slag for især høns. Høns er lette at holde, og de er meget billige i drift, hvis de får lov selv at gå på jagt efter biller og orme i haven. Derfor har jeg også skrevet en artikel om netop besparelserne ved at holde høns for æg og kød.

Hvis høns er for stor en mundfuld, eller man kun har en ganske lille have, er vagtler også en mulighed. Vagtler skal ikke lukkes ud i haven (de stikker af), men kan holdes i en mindre voliere. Vagtler støjer næsten ikke, og kan derfor med fordel holdes i et villakvarter med starte naboer. De lægger meget små æg, men dagligt, og så smager kødet fantastisk.

Hvis du overvejer at få vagter, så hold dig til jumbo- eller europæisk vagtel, da de kinesiske er for små. Hvis du bor på Sjælland, kan jeg anbefale at handle hos bangs.dk, hvor jeg ofte har købt både høns og vagtler.

Bryg din egen øl eller vin

At brygge øl og vin er virkelig let, og der kan være ganske mange penge at spare, når først man har udstyret. Jeg er ikke voldsomt erfaren, men kan alligevel brygge en øl, der let kan konkurrere med de dyre mikrobrygs fra butikkerne. Og så til under 5 kr. literen.

Du kan læse min step-by-step guide til ølbrygning her og en tilsvarende vejledning i at lave vin her. Vin er lidt lettere at lave, men meget sværere at gøre godt. Øl kræver et lidt større arbejde, men resulterer til gengæld næsten altid i et fantastisk velsmagende produkt.

En ulempe ved at brygge selv, er, at udstyret optager en del plads. Det behøver ikke at koste en bondegård at købe, men man skal enten have en del kvadratmetre eller acceptere, at det står og fylder.

Spar penge på cigaretterne

Mange danskere bruger en formue på tobak. Og selvom jeg bestemt er fortaler for helt at kvitte tobakken, så er det også muligt at spare mere end 90% af denne udgift ved simpelthen selv at dyrke det. Tobak er primært dyrt på grund af afgifterne, som udgør 80% af prisen på en pakke cigaretter – ikke fordi tobakken i sig selv er dyr at producere.

Jeg ryger ikke, og har derfor ikke erfaring med tobaksdyrkning, men hørte en gang en podcast om en anden pengepuger, som havde gjort det i flere år. Desværre er det ikke lykkedes at genfinde denne podcast, men du kan læse mere om tobaksdyrkning her.

…Nogle gange får jeg lyst til at dyrke og ryge min egen tobak udelukkende for besparelsens skyld.

Børn

I følge min årlige opgørelse er børn koster ikke nær så dyre i drift, som vi ofte får at vide. I al fald ikke de første mange år.

Den dyreste udgift ved at have børn er uden sammenligning pasningsordninger, som i nogle kommuner sniger sig over 4.000 kr. hver eneste måned for det første barn.

Den mest effektive måde som forældre at minimere stress (hvilket jo ofte er målet med økonomisk frihed) og samtidig spare denne udgift er at hjemmepasse. Det medfører naturligvis ofte en lavere indkomst, men ikke nødvendigvis så meget som frygtet. Dels er der udgifter forbundet med pasning og transport til arbejde. Samtidig findes der en del muligheder for at supplere indkomsten med lidt hjemmearbejde.

Hvis du har lyst til at læse mere om at tilpasse privatøkonomien til hjemmepasning, har jeg skrevet denne gennemgang om, hvordan vi gjorde det i starten.

I flere og flere kommuner er det desuden muligt at få tilskud til hjemmepasning. Dette tilskud kan fx benyttes i stedet for det første år i dagpleje eller vuggestue. Du kan læse mere om tilskud til hjemmepasning i denne artikel, hvor jeg også gennemgår reglerne på området.

Hjemmepasning er de seneste år blevet mere og mere populært. For blot 3 år siden var det kun de “tossede” forældre (AKA os), som valgte ikke at sende deres børn i institution, men i dag er det nærmest blevet trendy og dermed også lettere at danne netværk med andre hjemmepassere.

I samarbejde med en anden hjemmepasser og erfaren fagperson er jeg ved at udvikle et onlinekursus, som bringer fokus på både det “bløde” og det økonomiske. Hvis du er nysgerrig efter at lære mere, kan du skrive dig op til vores nyhedsbrev på hjemmegående.dk (siden er under udvikling).

Hvis hjemmepasning ikke er muligt, kan man i stedet vælge en kommune med lavere institutionsomkostninger. Hvor vuggestue, som nævnt kan koste 4.000 kr. om måneden, så er prisen i andre kommuner helt nede omkring 1.500 kr. Faktisk kan der være en årlig forskel på mere end 10.000 kr. mellem to nabokommuner. Også her kan et velovervejet boligvalg derfor betyde ganske meget for privatøkonomien og dermed muligheden for økonomisk frihed.

Deltidspasning til nedsat takst er også ofte muligt. Det giver mulighed for at fx at arbejde på deltid uden at betale den fulde pris for pasning.

Børnenes aktiviteter behøver ikke heller at være dyre. Man kan selv arrangere dem – enten alene eller med andre børnefamilier. Det giver mere nærvær end blot at sende dem afsted til en betalt aktivitet, og så kan det gøres gratis eller meget billigt. Mange sportsaktiviteter koster heller ikke alverden.

Spar på børnetøjet

En anden betydelig udgift ved at være forældre er efter sigende tøjudgiften. Vores ældste er 6 år, og vi må forvente øgede udgifter efterhånden som de bliver ældre. Hidtil har køb af børnetøj dog udgjort en ganske begrænset del af budgettet.

Nogle forældre køber mærketøj til deres små børn, men er det virkelig for barnets skyld, eller er det et forsøg på at imponere andre mennesker? Og ser andre mennesker overhoved, hvilket logo der er klistret på lille William-Oscars flyverdragt?

At børn konstant vokser, behøver ikke at være en ulempe for budgettet. Tværtimod kan det være en stor fordel. Der er altid forældre med børn, som er en smule ældre end dine egne, og som skal skille sig af med det lettere brugte tøj. Nogle gange gør man dem nærmest en tjeneste ved at aftage det, andre gange kan man købe det for næsten ingen penge.

Og netop fordi de vokser så hurtigt, når meget af tøjet ikke at blive slidt. Nogle gange er det ikke engang blevet brugt, når vi overtager det.

Generelt er der mange muligheder for at få og købe brugte børneting, såsom autostole, legetøj, barnevogne og meget mere. Enten i omgangskredsen, på Facebook Marketplace, DBA og apps såsom Reshopper.

Vand, varme og el

En betydelig del af boligudgifterne går til at opvarme huset, gå i bad og holde vores mange elektriske apparater i live. Det er en nødvendig del af et moderne menneskes tilværelse, men det behøver ikke at slå hul i tegnebogen.

Spar på vandet

Vandsparere/luftblandere er et must for enhver, som ønsker at skære i udgifterne. Alle boligens armaturer og brusehoveder bør enten være vandbesparende modeller eller få en vandsparer monteret.

Vandsparere fungerer ved at blande luft og vand. Det giver et vandtryk og -fylde, der føles, som om der kommer mere vand ud, end det reelt gør. Tilmed giver det samme skylleevne som de traditionelle brusere og vandhaner med op til 3 gange så højt vandforbrug.

Også vandbesparende toiletter giver en ganske betydelig besparelse. I følge mine beregninger vil en familie på fire kunne spare omkring 3.000 kr. om året ved at udskifte et gammelt toilet med en moderne såkaldt 2/4 (liter) model med skyl for både stort og småt.

Det er meget let at montere vandbesparende indsatser på vandhanerne, og de koster næsten intet i byggemarkederne. Derimod er det lidt mere besværligt at installere et nyt toilet. Dog ikke sværere, end at de fleste selv kan gøre det på en times tid. Hvis man ikke har mod på at give sig i kast med den slags projekter, vil udgiften til en professionel VVS’er hurtigt tjene sig ind igen. Men køb selv toilettet, så du kun skal betale hans timeløn.

Spar på varmen

Varmekilden er ofte svær og dyr at ændre. Derfor er det vigtigt at finde de billigste måder at holde hytten varm uden at skulle gribe til yderligheder såsom jordvarme og lignende omfattende (og dyre) løsninger.

Energirapporten

Hvis du selv ejer din bolig, har du sandsynligvis også en energirapport. Heri står, hvilke tiltag der kan bidrage til at minimere varmeforbruget. Der står også, hvor længe tilbagebetalingstiden forventes at være – omend denne vurdering skal tages med et gran salt.

I din energirapport kan der meget vel være flere billige projekter, som sparer dig for mange tusinde kroner i varmeudgifter. Og det koster ikke noget at indhente tilbud.

Elektroniske termostater

Elektroniske termostater kan indstilles til at skrue ned for varmen, når man fx er på arbejde. Jeg brugte elektroniske termostater i vores tidligere hus (med naturgas), hvilket sparede os for mange tusinde kroner. Her kan du læse mere om elektroniske termostater og om min erfaring med både de dyre fra Danfoss og de billige fra Silvan (hint: De billige er ganske glimrende).

Elvarme og oliefyr

Mange billige huse opvarmes med olie eller el. Det er blandt andet noget af det, som trækker handelsprisen ned på ellers potentielt gode huse.

Personligt mener jeg, at disse to varmekilder har et dårligere ry end fortjent. Ja, el og olie er dyrt, men der er mange muligheder for selv at moderere forbruget. Netop på grund af de meget høje energiudgifter er her også mange penge at spare ved at regulere varmen meget præcist. Blandt andet ved at benytte elektroniske termostater.

For elvarmens vedkommende kan jeg på det varmeste (hehe) anbefale Harald Nyborgs elpaneler med Wi-Fi og timer. De er billige og fungerer fantastisk godt. Den medfølgende app gør det muligt at regulere elpanelerne, når man ikke er hjemme. Så varmen kan dæmpes om dagen og tændes, inden man kommer hjem.

En varmepumpe kan også give ganske betydelige besparelser, da de optager energien i luften (eller jorden) udenfor og omdanner det til varme. En moderne varmepumpe er over 4 gange så effektiv som elpaneler, og vil derfor kunne skære udgiften ved et elopvarmet hus med 75%!

Også her kan det være en fordel at købe en model, som kan tidsindstilles og styres fra mobiltelefonen. Få en god pris på varmepumper her.

Husk i øvrigt, at du kan få rabat på elafgiften, hvis dit hus er registreret som elopvarmet i Bygnings- og Boligregistret (BBR).

Brændeovn

Brændeovne er den varmekilde med størst besparelsespotentiale for boligejeren, som kan lide at tage fat.

Det er let at finde billigt brænde i omgangskredsen, på DBA, Facebook Marketplace mv. Særligt hvis du har mod på selv at fælde eller skære til og kløve. At kløve brænde er sjovt og giver god motion. Men hvis man ikke kan eller vil kløve selv, så koster elektriske brændekløverer ikke alverden i forhold til besparelsen.

Alternativt sælger Harald Nyborg meget billige træbriketter. Typisk 8 poser for 100 kr. Træbriketter er ikke så romantiske som “rigtig” brænde, men de er lette at tænde op og varmer fint. Jeg er ofte kørt forbi Harald Nyborg på vej hjem og fyldt bagagerummet med 16 poser svarende til ca. 10 dages vinteropvarmning.

Hvis man køber brændetårne, kan det også bestilles med levering til fair priser hos bl.a. Bilka og trælasthandlere.

Den primære varmekilde i vores hus er formelt set elpaneler og varmepumpe, men vi bruger dem kun yderst sjældent, fordi brændeovnen effektivt holder huset varmt. Med undtagelse af lidt elektrisk opvarmning på mit kontor, når det er rigtig koldt udenfor, er det kun varmepumpen, der tages i brug fra tid til anden. Og næsten altid kun for at opretholde en minimumstemperatur, når vi er væk i længere tid om vinteren.

Brændeovne findes i mange prisklasser, men man kan som udgangspunkt finde glimrende løsninger for lidt over 10.000 kr. inklusiv stålskorsten og professionel montering. Dertil kommer det årlige lovpligtige besøg af skorstensfejeren, som dog sjældent koster mere end 5 – 600 kr. Penge, som hurtigt tjener sig selv hjem igen, hvis man har olie- eller elvarme.

Fjernvarme

Jeg har et lidt ambivalent forhold til fjernvarme. Fjernvarme kan være meget, meget billigt. Men man er samtidig afhængig af varmeselskabets priser, og ofte må man ikke skifte varmekilde. Da vi ledte efter nyt hus, fandt vi flere gode boliger i samme landsby, som alle var mistænkeligt billige. Ved nærmere undersøgelse viste det sig, at de var bundet til at betale enorme faste og uopsigelige abonnementspriser hos det lokale fjernvarmeanlæg.

Hvis man bor i en bolig med billig fjernvarme, sparer man dog automatisk meget på varmen, og behøver således ikke at tænke nær så meget over termostater, varmepumper og brændeovne.

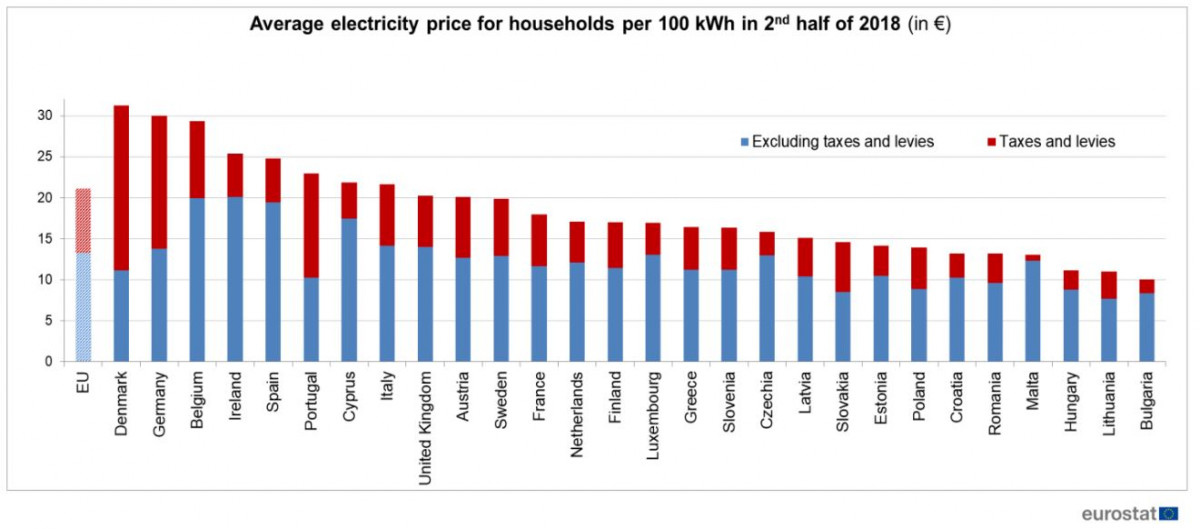

Spar på elforbruget

Elektricitet er frygteligt dyrt grundet de enorme afgifter. I Danmark koster 1 kWh omkring 2,25 kr. hvilket er de højeste elpriser i Europa!

Hvis man vil leve billigt, er der således godt ræsonnement i at foretage tiltag, som kan minimere elforbruget mest muligt. Og heldigvis er der mange måder at gøre det på.

Sluk for alle apparater

Sluk for alle de elektroniske produkter, du ikke benytter. Det lille røde standby-lys er nemlig lavet for at minde dig om, at hvert sekund koster dig penge. Det er i al fald sådan, jeg tolker det. Du kan eventuelt samle flere produkter på samme elskinne, så det er lettere at slukke dem alle på een gang.

Brug LED til belysning

I dag er de fleste lyskilder efterhånden udskiftet med LED, og dermed sparer vi automatisk mange penge på den konto. Faktisk er LED-belysning så billigt at det ikke længere kan betale sig konsekvent at slukke lyset, hver gang man forlader et rum. En moderne 600 lumen LED-pære kan nemlig lyse uafbrudt i 2 år til en pris på 20 kr. om året!

Kig efter energimærkningen

Køb energivenlige hvidevarer… Når de vel at mærke alligevel skal udskiftes. Det kan sjældent betale sig at bruge flere tusinde kroner på en ny vare, så længe den eksisterende fungerer.

Energimærke A+++ er billigst i drift, men A++ kan også være et glimrende valg, da prisen ofte er noget lavere uden at bruge ret meget mere vand og/eller el. Alle hvidevarer har et datablad, der viser forbruget:

Bemærk, at der kan være ganske betydelig forskel i forbruget mellem to varer med samme energimærke. Det kan derfor godt betale sig at sammenligne datablade, hvis du fx skal vælge mellem to hvidevarer til nogenlunde samme pris.

Den maskine, som bruger mindst strøm, bruger ikke nødvendigvis også mindst vand. Derfor kan det også betale sig at overveje, om du vil spare mest ved et fokusere på el- eller vandforbruget.

Drop tørretumbleren

Medmindre du har rigtig mange børn eller bor et sted med begrænset mulighed for lufttørring, er tørretumblere en unødvendig og dyr luksus.

Vi klarede os glimrende uden i flere år, indtil min kære svigermor fik ondt af os og betalte for en, som vi dog måtte give afkald på ved flytning. Og da det gamle skrammel i vores nye hus døde, besluttede vi ikke at købe en ny tørretumbler.

På det tidspunkt var vi allerede blevet dovne og vant til at smide alt fra vaskemaskinen direkte over i tørretumbleren. Så det var lidt besværligt i starten. Men vi vænnede os hurtigt til igen at hænge tøjet til tørre.

En billig tørretumbler fra en velkendt producent og med acceptabelt energimærke koster fra omkring 3.500 kr. i indkøb. Og en enkelt tørring bruger ca. 1,5 kWh eller omkring 3,40 kr. pr vask.

Hvis man, som os, vasker tøj ca. 5 gange om ugen, giver det således en årlig besparelse på 884 kr. i el alene. Såfremt maskinen holder i 13 år, sparer vi dertil 270 kr. årligt i afskrivninger. I alt 1.154 kr. om året.

Pas på gulvvarmen

Nyere huse benytter gulvvarme i hele huset, da det er mere behageligt og effektivt. Men mange lidt ældre huse har ofte elektrisk gulvvarme i badeværelset, hvilket er en dyr fornøjelse. Gulvvarme i et badeværelse på blot 8 kvm kan let koste mellem 3,30 og 5,50 kr. om dagen i forøget varmeudgift – svarende til omkring 800 kr. årligt, hvis det står tændt i vinterhalvåret. Beregn eventuelt selv forbruget via denne beregner.

Spar på forsikringerne

Forsikringer er dyre og statistisk set en underskudsforretning for alle andre end nogle få uheldige kunder og forsikringsselskaberne. Selskaberne lever jo af at udbetale mindre, end de modtager fra kunderne.

Derfor bør man også kun forsikre sig mod skader, der vil gøre alvorligt ondt på privatøkonomien. Og hvis man ellers lever billigt, vil barren for en sådan udgift ligge ganske højt.

Vælg kun de nødvendige forsikringer

Nogle forsikringer er unødvendige. Enten fordi du allerede er forsikret på anden vis, eller fordi vi betaler i dyre domme for at dække os ind i tilfælde af skader, om vi selv ville kunne betale for at udbedre.

Vælg høj selvrisiko, og undgå tillægsforsikringer

Selvrisikoens størrelse er negativt korreleret med forsikringspræmien. Som nævnt forsikrer vi os kun mod ulykker – ikke mod en uventet udgift på nogle tusinde kroner. Derfor vil en høj selvrisiko med tilsvarende lav præmie være ganske mærkbar på både kort og langt sigt.

Af samme årsag er der gode penge at spare ved at undgå tillægsforsikringer, der har til formål at dække mindre irritationsmomenter, som når en rude går i stykker. Og vi tegner heller aldrig de dyre forsikringer i computerforretningerne.

Nødopsparingen klarer de små bump på vejen

I stedet for at forsikre sig mod mindre skader eller betale ekstra for lav selvrisiko, kan man selvforsikre ved at opbygge en mindre kontantbuffer. Denne opsparing har udelukkende til formål at stå uberørt i banken, indtil der opstår et decideret nødstilfælde. 10.000 kr. vil være rigeligt til langt de fleste nødstilfælde, men der er intet galt med at hæve beløbet, hvis det øger trygheden.

Statistisk set vil det være billigere at opbygge sådan en buffer frem for måned efter måned at kaste sine penge efter forsikringsselskaberne. Samtidig giver en velpolstret nødopsparing større tryghed, fordi den jo også kan hjælpe i situationer, som ikke nødvendigvis er en forsikringssituation.

Indhent forsikringstilbud

Der er ofte rigtig mange penge at spare ved at skifte forsikringsselskab, og derfor kan det betale sig løbende at indhente nye forsikringstilbud. Selvom du synes, at du har fundet det billigste selskab, så hæver de gerne præmien ganske betydeligt hvert år, når de tror, at du ikke holder øje med dem.

Bevares, at skifte forsikringsselskab kræver en lille indsats. Man skal indhente tilbud, sammenligne priser osv. Men besparelsen står ofte i udstrakt grad mål med indsatsen.

Om kort tid udgiver jeg en udførlig vejledning i at spare på forsikringerne ved at indhente og sammenligne tilbud. Hvis du ikke vil gå glip af den artikel, kan du tilmelde dig nyhedsbrevet her.

Gæld er ikke foreneligt med at leve billigt

Gæld er ofte en af de primære årsager til økonomisk utryghed og ufrihed. Hvis du skylder penge væk, så få dem betalt tilbage så hurtigt som muligt. Det gælder også “billig” gæld, fordi gæld fastholder os i en vane med at bruge flere penge, end vi har. Og fordi de månedlige renter og afdrag er en fast udgift, som mindsker vores økonomiske råderum.

Gældsafvikling kan føles som en uoverkommelig opgave: Man ser et meget højt beløb, som koster flere tusinde kroner måned efter måned efter… Det kan virke demotiverende.

Men når først man for alvor prioriterer gældsafviklingen, går det meget stærkt. 100.000 kr. bliver til 80.000 kr. som bliver til 50.000 kr., og inden længe er der blot nogle få tusinde kroner tilbage.

Det giver blod på tanden plus et lille løft i den personlige stolthed. Og for hvert lån, der afvikles, vil der være endnu flere penge at kaste efter de resterende lån.

Og jo billigere man lever, desto flere penge er der til afvikling af gæld. Hvis fx madbudgettet kan skæres med 2.000 kr. om måneden, og forbrugsudgifterne yderligere 1.000 kr., så flytter det for alvor noget.

Samtidig er det min erfaring, at der i en veldrevet økonomi altid er flere penge, end man forventer. Pludselig har man opsparet 10.000 kr. ekstra på kontoen, som kan kastes efter gælden.

Motivationen er alfa og omega

Det vigtigste ved at afvikle gæld er at holde motivationen oppe i de første 4 – 6 måneder, hvor man ikke rigtig mærker effekten af den ekstra indsats. Det kan gøres med ren og skær selvdisciplin eller ved at udbytte psykologien til sin fordel.

Selvdisciplin er bedst til kortvarige spurt, og derfor vil det oftest være langt mere effektivt at finde en måde, som fungerer for den enkelte. Fx ved at visualisere fremdriften eller belønne sig selv lidt, når en milepæl er nået.

To metoder til afvikling af gæld

En af de mest effektive måder at afvikle gæld på, er at følge “the debt snowball”. Metoden går ud på først at afdrage ekstra til det lån med den laveste restgæld. Når det mindste lån er afviklet, fortsætter man med at afdrage på det næstmindste lån osv. Jo flere små lån, man får afviklet, desto flere penge er der tilbage til at afdrage endnu mere på de tilbageværende – som en snebold, der triller ned af en snedækket bakke og vokser sig større og større.

Alternativet er først at afvikle lånet med den højeste rente. Matematisk set er det den bedste løsning, fordi det sparer os lidt mere i renteudgifter. Men udsigten til en marginalt højere langsigtet rentebesparelse er ikke altid tilstrækkeligt til at holde motivationen oppe, hvis det dyreste lån tager længere tid at afvikle.

Denne beregner er ganske glimrende til at beregne og sammenligne begge tilgange til gældsafvikling.

Telefon, TV og internet

Elektronisk kommunikation er med tiden blevet billigere og billigere. Dog betaler mange forsat over 500 kr. hver måned for underholdning og kommunikation med omverdenen.

Billig telefoni

Mobilabonnementer kan gøres meget billigt. Overvej bl.a. disse faktorer, som påvirker prisen:

- Hvor meget mobilt internet har jeg reelt brug for?

- Har jeg brug for mobilt internet i EU eller kun i Danmark?

Medmindre man streamer meget video, vil de fleste kunne fint klare sig med et abonnement i stil med fx CBBs basale til 80 kr. om måneden.

…og lad for guds skyld være med at købe mobiltelefon på afbetaling. Medmindre den kan finde guld og trøfler, er der sjældent en god grund til at betale mere end 1.500 kr. for en mobiltelefon. Ud over som statussymbol, men statussymboler og økonomisk frihed hænger ikke ret godt sammen. Lyt eventuelt til min podcast om statussymboler.

Internet og TV

En internetforbindelse med rigelig hastighed til de flestes behov kan anskaffes for 249 kr. om måneden. Mobilt internet fås endnu billigere, hvis man kan acceptere en øvre månedlig forbrugsgrænse.

Men en god netforbindelse vil TV-abonnementet sjældent være nødvendigt. Der findes så meget god underholdning og information på internettet, at et TV-abonnement efter min mening er unødvendig. Hvis man absolut vil betale for underholdning (trods millioner af timers godt og gratis materiale på fx YouTube), vil et abonnement på Netflix ofte være langt billigere end selv den billigste pakke hos YouSee.

Nogle betting sites tilbyder i øvrigt gratis streaming af sportsbegivenheder. Jeg har dog ingen erfaring med det, og linker af princip ikke til gambling. En hurtig Google-søgning vil dog give resultater.

Hvad kan du gøre bedre?

Et budget er aldrig statisk. Det kan altid gøres bedre. Vi har i familien Pengepuger (med hus og to biler) nu sænket det samlede budget til under 15.000 om måneden. Og her er bestemt fortsat kategorier, der kan optimeres uden at gå alt for meget på kompromis med “det gode liv”.

Hvor kan du skære for at leve billigere? Er der nogle lavthængende frugter? Og hvad med de tiltag, som vil gøre lidt mere ondt? Er du villig til at ofre lidt luksus i jagten på et friere liv?

Rigtigt godt indlæg! vh Kim

Mange tak :)

Jeg elsker sådan noget stof, men jeg synes, du glemmer et enkelt lille, vigtigt punkt: Pay yourself først. Altså at betragte sin månedlige opsparing som en fast udgift. Så er den del til side, og man kan med god samvittighed bruge resten. Ens udgifter har en mystisk evne til at indrette sig efter det beløb, der er til rådighed.

Hej Ulla :-)

Jeg ved, at ‘pay yourself first’ er et populært råd, men er ikke fan af konceptet.

Det er grundlæggende det samme som at afsætte et fast beløb til opsparing i budgettet, men meget mere rigid, fordi beløbet ikke “må” bruges til fx afvikling af gæld.

Et velovervejet budget kan have den samme psykologiske fordel, men med et mere detaljeret overblik og større mulighed for at optimere privatøkonomien.

Når det er sagt, så er det utvivlsomt en god devise at leve efter, hvis man ikke budgetterer.

Jeg har dog hørt om konceptet i relation til virksomhedsejere, der “betaler sig selv først” og først derefter betaler leverandører mv. Jeg har ikke afprøvet det, men kan godt se, hvordan det tvinger een til at arbejde hårdere for at betale alle udgifter.

Ja, det er nok netop et spørgsmål om temperament. Detaljerede budgetter, der skal følges måned efter måned er det i hvert fald meget få mennesker, der lykkes med. Men der er jo heller intet til hinder for at lave en ‘pay your debt first’ fast betaling, enten ved siden af en mindre opsparing eller indtil gælden er betalt. Bagefter skal det beløb – som man jo tydeligvis kan undvære – selvfølgelig spares op. Tak for din blog her. Jeg ved godt, at jeg skylder dig en artikel.

Super og tilbundsgående indlæg. Tak, Rasmus!

Tak for en velskrevet, grundig og velovervejet artikel. Jeg er meget enig i stort set alt du skriver, selvom jeg lever noget anderledes end dig.

Mvh Henrik Rømer

Hej Rasmus,

Tak for et inspirerende indlæg.

Ville du have noget imod at løfte sløret for hvordan de 15.000 fordeler sig på kategorier, så der er der lidt at konkurrere med ;-)

Vores (2 voksne, 2 børn på 6 og 4) fordelte sig sådan i 2019:

Samlet 22.000

Heraf renter/afdrag på realkredit: 6.500

Netto ekskl. gæld: 15.500

Der består af:

Husholdning: 3.800

Transport (1 bil): 2.800

Ferier: 2.300

Vand/varme/el: 1.900

Ejendomsskat/renovation: 1.500

Børn (netto): 1.200

Forsikring: 800

Div. nyanskaffelser: 700

Vedligeholdelse: 300

Licens: 150

Jeres samlede budget er kun en anelse højere end vores, hvis man ser bort fra afdrag på realkreditten. Her er vores basisbudget. Bær over med, at der både er dansk og engelsk. Vi taler en blanding af flere sprog herhjemme. Dertil går der knap 200 kr. til mobilabonnementer, som vi selv betaler for hver især.

https://pengepugeren.dk/wp-content/uploads/2020/05/Pengepugerens-budget.jpg

Mange tak, og ja der er også arbejdet en del med at få det holdt nede :)

Er nok mest de variable dele som eksempelvis husholdningen der stadigt er lidt at hente på, vi har været under 3.000 men der var før børn, men ok det er (heldigvis) slut med bleer, så det er jo ikke rigtigt en undskyld mere… Der er dog nok et vist merforbrug af særligt frugt og mælk, som der fortæres en del af.

Mælk er absurd dyrt efterhånden. Men jeg finder dog ofte “red maden”-tilbud til 3-5 kr. Så køber vi stort ind og fryser det ned.

Det kunne være sjovt at holde et par geder til mælkeproduktion, men det er haven desværre ikke stor nok til :)

Hej tak for en god og fyldestgørende artikel. Kan jeg få dig til at uddybe ifht til varme. Vi er lige flyttet ind i et hus med elvarme og brændeovn, som vi kan fyrer op i meget billigt da vi har vores egen skov. Hvornår fyrer i op, hvornår varmer i med elradiatorer (har i dem slukket eller på lavt blus) og hvornår bruger i varmepumpen? Jeg overvejer at investere i en varmepumpe, men er ikke sikker på om vi bare skal bruge vores brændeovn mere og på den måde reducere brugen af elradiatorerne.

Det blev lige til mange spørgsmål :)

Tak

Hej Daniel, tillykke med at være blevet næsten selvforsynende med varme!

Vi fyrer døgnet rundt hele vinteren og har al elvarme slukket det meste af tiden. Varmepumpen bruger vi primært til at holde et minimumstemperatur, når vi er væk i flere dage. Vores brændeovn står centralt og kan varme huset op uden andre varmekilder. Kun kontoret er lidt afsides (med lukket dør), og skal, når det er meget koldt, suppleres en grad eller to fra et elpanel.

De fleste døre i huset står åbne eller er fjernet helt for at give optimal varmefordeling. Inden sengetid skruer jeg helt ned for ilttilførslen for at holde den i gang natten over. Om morgenen fyrer vi godt op for at få brændt den akkumulerede sod af.

Vi har også tilpasset vores adfærd lidt. Vi spiser fx ofte ved brændeovnen. Dels af ren hygge eller fordi spisebordet er fyldt med LEGO, men nogle gange også fordi der er varmere end i stuen.

Med mindre behovet er åbenlyst, ville jeg vente et år med at installere varmepumpe. Så har i tid til at lære brændeovnen og jeres behov at kende.

Mange tak – har i gjort (eller gør i) jer nogle overvejelser ifht til solceller? Vi har købt elbil og overvejer om vi burde købe solceller, som skal dække de dyre 4000 kwh pr år før man får el til den nye reducere elvarmeafgift, som trådte i kraft i januar 2021 (0.8øre kwh for husholdninger.)

Vi har ikke overvejet solceller, bl.a. fordi vi muligvis flytter indenfor de næste par år, og så er det næppe investeringen værd. Jeg ville dog gerne være helt selvforsynende med strøm på sigt, men har ikke regnet på det. Det er jo desværre fortsat en temmelig dyr anlægsopgave.